Analys: Betsson Q1’26 – Turkiet pressar lönsamheten

Börs & bolag Lägg till oss som favoritkälla på Google

Betsson kom den 9 april med en vinstvarning för det första kvartalet 2026. Detta är andra kvartalet i rad som Betsson vinstvarnar och detta beror i mångt och mycket på att en av Betssons B2B-kunder hade lägre intäkter. Enligt vår bedömning är kunden Realm Entertainment. Vi har tidigare skrivit om Betsson, Realm och Turkiet och tagit upp riskerna kopplade till Turkiets krafttag mot illegala operatörer.

Nettoomsättningen minskade enbart med 3 %, men EBIT minskade med hela 47 % jämfört med samma period föregående år. Detta visar att minskade intäkter inom den lönsamma B2B-verksamheten slår hårt mot lönsamheten.

Den som följt utvecklingen i Turkiet i Q1’26 kanske ansåg vinstvarningen som väntat, medan andra såg den som oväntad då flera större insynsköp gjordes i mars. Aktien sjönk cirka 14% efter vinstvarningen.

| Q1’26 | Q1’25 | |

|---|---|---|

| Nettoomsättning | 285,0 | 293,7 |

| Tillväxt y-o-y | -3,0% | 18,3% |

| Bruttovinst | 164,2 | 188,0 |

| Bruttomarginal | 57,6% | 64,0% |

| EBIT | 34,0 | 64,0 |

| EBIT-marginal | 11,9% | 21,8% |

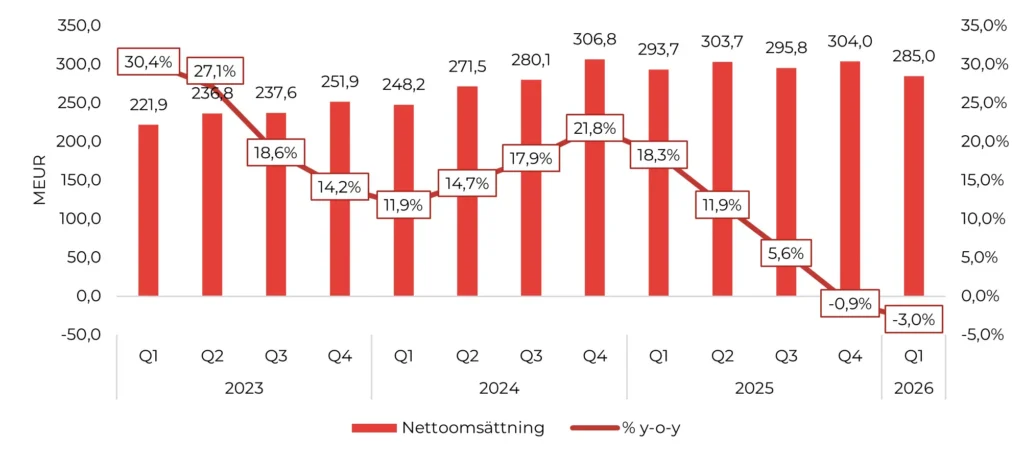

Trendbrott i tillväxttakten senaste kvartalen

Betsson har kvartal för kvartal uppvisat en stabil och stark tillväxt, både organiskt och genom strategiska förvärv. De senaste kvartalen har dock denna trenden brutits. Nettoomsättningen om 285,0 MEUR är dock enbart -3,0 % jämfört med föregående nivå och således ingen alarmerande nedgång. Under ytan ses dock en annan bild när vi bryter ner intäkterna på B2B och B2C-nivå.

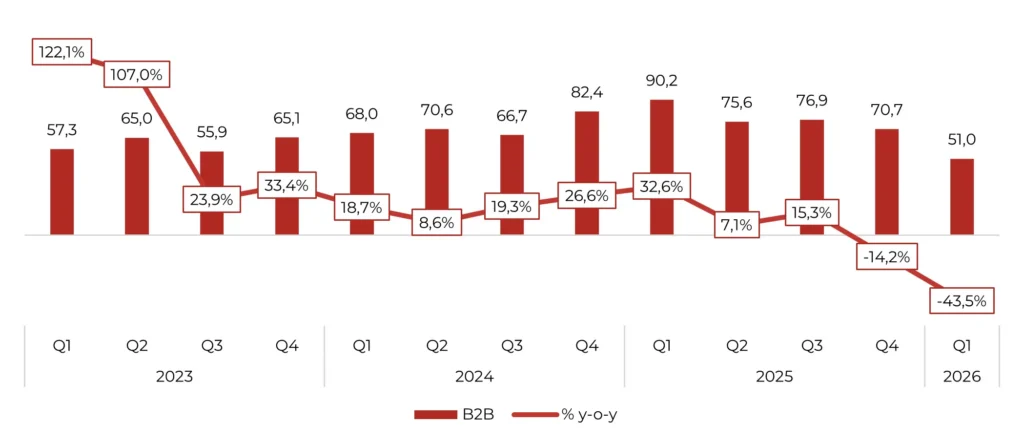

B2B ner kraftigt och B2C går starkt

Inom Betssons B2B-del återfinns intäkterna som kopplas till Realm. Vi skrev i ett tidigare inlägg om riskerna kopplade till Realms intäkter i Turkiet. Vi skrev bland annat att den turkiska upptrappningen handlade om en kombination av att ge sig på betalningsflöden i kombination med en bred statlig strategi där finansiell kontroll, rättsliga åtgärder och teknisk blockering samverkar. Vår bedömning var att åtgärderna som Turkiet vidtagit föreföll väldigt effektiva i jämförelse med många andra länders försök till åtgärder för att bekämpa illegala operatörer.

Rykten har florerat om att betalningslösningar, som är vanligt förekommande mot den turkiska marknaden, helt legat nere under flertalet veckor i Q1. Detta skulle kunna vara en anledning till att Realm och således Betssons B2B-del gått ovanligt svagt.

Betsson kommunicerar inte att det rör sig om Realm och att det är Realm som har problem utan benämner det som: ”Nedgången drevs i huvudsak av att en av Betssons B2B-kunder hade lägre intäkter”. Betsson var tidigare tydliga med Realm och dess koppling till Turkiet, men de senaste åren har ingenting kommunicerats, vilket har lämnat utrymme för mycket spekulationer.

Vår bedömning är att det rör sig om Realm och att nedgången helt och hållet är kopplat till vad som sker i Turkiet. Lindwall uppgav dock i samband med vinstvarningen att deras B2B-kund har sett en stabilisering i de genomsnittliga aktivitetsnivåerna sedan december. Det är dock inget som avspeglas i siffrorna för Q1’26, utan intäkterna minskade i B2B-delen med hela 43,5%.

Vi skrev tidigare att det finns en risk att utvecklingen under Q4’25 bara var början på en mer utmanande period för Betsson, och det verkar ha fallit ut… Det återstår att se om Turkiets krafttag får en ihållande effekt eller om Betsson och Realm kan studsa tillbaka.

Nyligen gjorde Betsson ett förvärv av Rhino Entertainment och en av Betssons B2B-kunder, Alta Platform Gaming, köpte vissa tillgångar. Möjligen gjordes affärenför fungera som ett plåster när Realm och B2B-delen blöder, och kan kompensera en del för tappet som skett i Turkiet.

”Vår B2B-verksamhet, å andra sidan, fortsätter att tyngas av lägre intäkter hos en av våra kunder. Sedan början av december har denna B2B-kund dock sett en stabilisering i de genomsnittliga aktivitetsnivåerna. På lite längre sikt ser jag fram emot att öka våra B2B-intäkter med befintliga och nya partners, samtidigt som vi fortsätter att följa vår strategi för att skapa aktieägarvärde över tid.”

Betsson B2B-intäkter

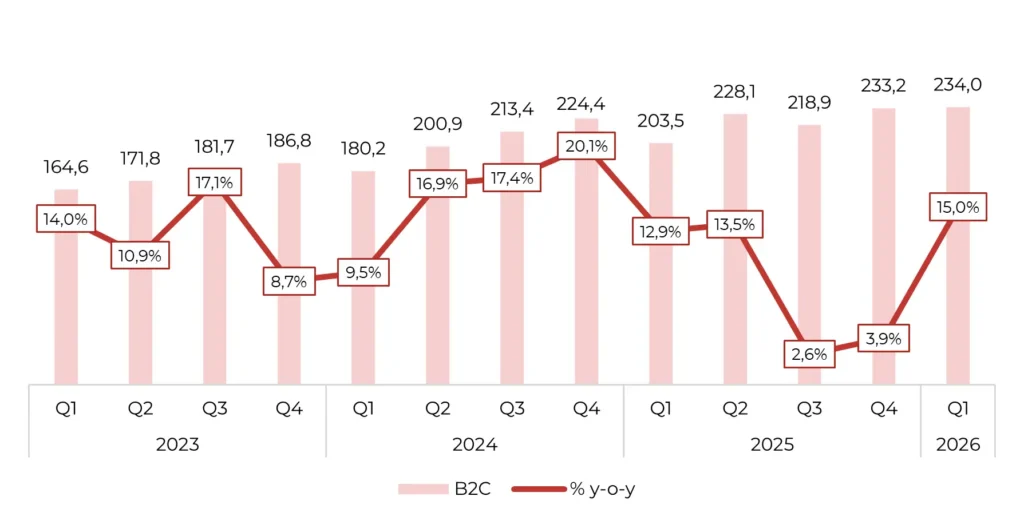

I den positiva vågskålen sågs en stark tillväxt för B2C-intäkterna. Denna ökning kunde dock inte parera för intäktsbortfallet inom B2B. Glädjande dock att se att tillväxttakten återigen var tvåsiffrig efter två utmanande kvartal i rad. Lindwall skrev att Betsson investerar i flera B2C-marknader som ännu inte är lönsamma, vilket belastar det totala rörelseresultatet (EBIT) med cirka 10-15 MEURO på kvartalsbasis.

Lönsamheten i Betsson har länge diskuterats, och det har förekommit många spekulationer om hur mycket av EBIT som faktiskt är hänförligt till Realm och Turkiet. Vissa menar på att det inte är så mycket, andra att hälften är från Realm medan vissa hävdar att Betssons B2C-del inte ens är lönsam då de investerar så mycket i marknadsföring med mera.

Sanningen vet bara Betsson, men de två senaste vinstvarningarna vittnar om att B2B-delen minst sagt är lönsam med tanke på vilken effekt intäktstappet får på resultatet.

Betsson B2C-intäkter

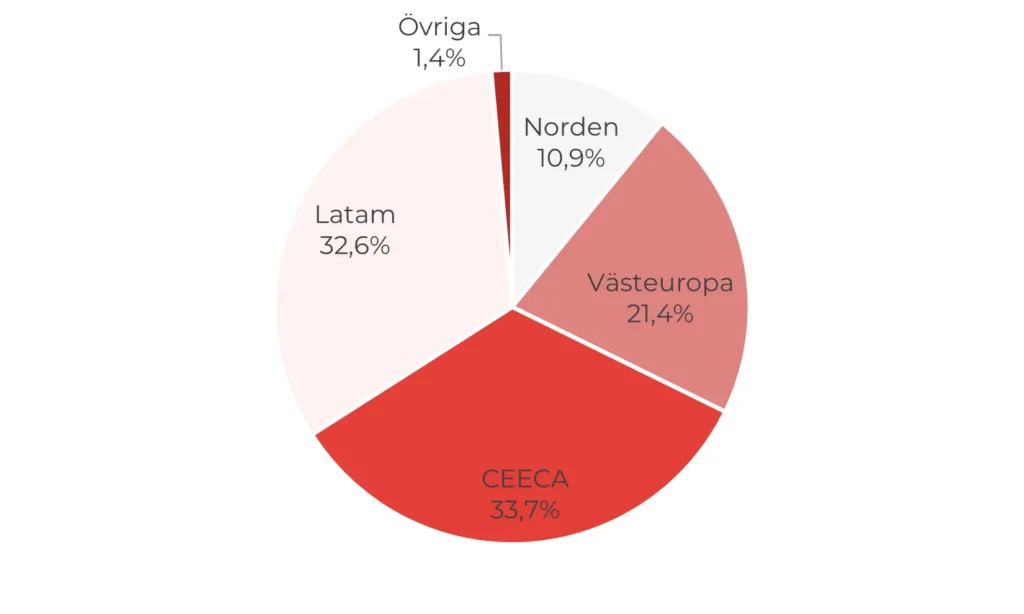

CEECA minskar kraftigt när Turkiet backar

Betsson uppgav i vinstvarningen att ”den regionala uppdelningen tjänar som en uppskattning av slutanvändarnas hemvist och inkluderar både spelintäkter från B2C-verksamheten och licensintäkter från B2B-verksamheten”.

Realm och Turkiet återfinns inom CEECA, som också har varit en stark tillväxtdrivare under flera år. I vinstvarningen specificerades inga enskilda länder. För CEECA brukar Betsson kommunicera om Kroatien och Grekland som starka tillväxtmarknader och i Q4’25 att det gick svagt i Estland och Georgien. Turkiet nämns aldrig, men en stor andel av CEECA:s intäkter är kopplad till Realm, vilket vi också ser i siffrorna.

Norden fortsätter gå svagt och de nordiska marknaderna har inte varit prioriterade marknader på länge för Betsson. Det har varit strul i Norge och i Sverige tappar Betsson marknadsandelar i stort sett varje månad.

I den positiva vågskålen ses en fortsatt stabil tillväxt i Västeuropa och Latam som är det stora glädjeämnet under Q1’26 med en tillväxt på nära 25% y-o-y. Troligen är det Italien och Frankrike som går starkt i Västeuropa lika Q4’25 och Peru, Argentina och Colombia som driver tillväxten i Latam.

| Q1’25 | Q2’25 | Q3’25 | Q4’25 | Q1’26 | |

|---|---|---|---|---|---|

| Norden | 37,8 | 33,9 | 36,4 | 33,6 | 31,0 |

| % y-o-y | -19,4% | -28,3% | -19,6% | -16,0% | -18,0% |

| Västeuropa | 55,6 | 59,3 | 56,9 | 60,8 | 61,0 |

| % y-o-y | 28,1% | 35,7% | 27,3% | 15,4% | 9,7% |

| CEECA | 122,3 | 118,2 | 119,3 | 120,4 | 96,0 |

| % y-o-y | 11,0% | 3,7% | 2,6% | -8,9% | -21,5% |

| Latam | 74,5 | 84,7 | 76,5 | 84,3 | 93,0 |

| % y-o-y | 70,5% | 35,3% | 10,2% | 7,8% | 24,8% |

| Övriga | 3,4 | 7,6 | 6,6 | 4,7 | 4,0 |

| % y-o-y | -12,8% | 94,9% | 50,0% | 27,0% | 17,6% |

Latams starka tillväxt och CEECAs svaga utveckling har gjort att Latam snart är den största regionen för Betsson. CEECAs andel av totalen är på de lägsta nivåerna sedan 2022. Det i sig är väl något positivt, men den transitionen kanske Betsson och aktieägarna hellre sett genom stark utveckling på andra marknader och inte på grund av ett rejält tapp i Turkiet. Västeuropas andel om 21,4 % är den högsta någonsin för Betsson, medan Nordens andel är på rekordlåga nivåer.

Det har således skett en rejäl förändring i Betssons geografiska intäktsmix, både genom strategiska satsningar och genom faktorer som bolaget kanske inte hade hoppats på. Förändringen blir dock positiv ur perspektivet att andelen intäkter från lokalt reglerade marknader var 73 % (59), den högsta nivån någonsin för Betsson i ett kvartal.

Betssons geografiska fördelning Q1’26

Casino backar och sport oförändrat

Intäkterna från casino var 204 (212) MEUR, medan intäkterna från sportboken var 80 (80) MEUR och intäkterna från övriga spelprodukter uppgick till 1 (2) MEUR. Minskningen ses alltså i casinosegmentet, och det är också casino som är den största produkten för Realm.

Casino uppgick till 71,6% av intäkterna och sportboken till 28,1%, vilket är en fördelning liknande den vi sett de senaste åren.

| Q1’25 | Q2’25 | Q3’25 | Q4’25 | Q1’26 | |

|---|---|---|---|---|---|

| Casino | 212,3 | 212,4 | 223,0 | 219,8 | 204,0 |

| % y-o-y | 17,6% | 11,1% | 6,2% | 2,8% | -3,9% |

| Andel av total | 72,3% | 69,9% | 75,4% | 72,3% | 71,6% |

| Sportsbok | 79,7 | 90 | 71,2 | 82,7 | 80,0 |

| % y-o-y | 21,7% | 14,8% | 4,2% | -9,4% | 0,4% |

| Andel av total | 27,1% | 29,6% | 24,1% | 27,2% | 28,1% |

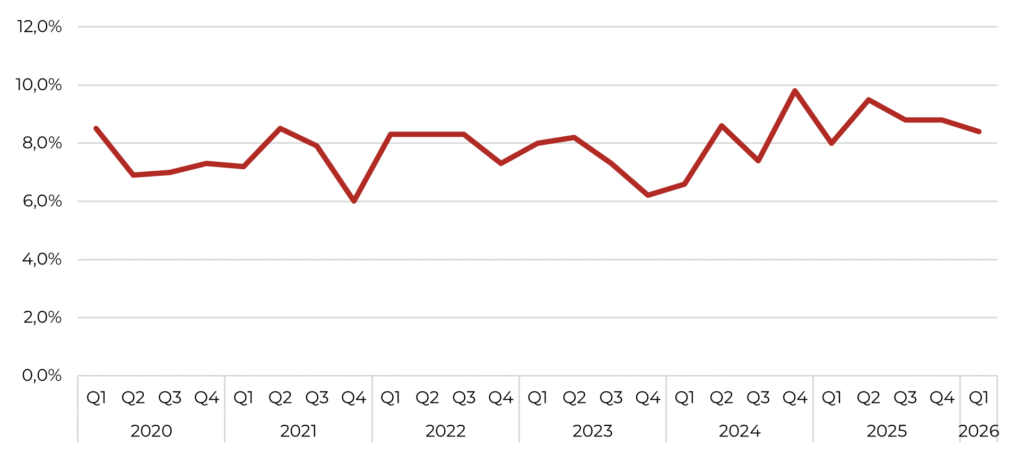

Snittet för sportboksmarginalen under 2020–2025 har legat på 7,9 % och Betsson kommunicerade att sportboksmarginalen uppgick till 8,4 % (8,0) i Q1’26. Så positivt med en fortsatt stark sportboksmarginal, även om den är lägre än nivåerna vi fick se under Q2’25 till Q4’25.

Betssons sportboksmarginal, 2025-2026

Kraftig lönsamhetssmäll när B2B-segmentet minskar

I och med att Betsson vinstvarnade är det ganska självklart att lönsamheten i Q1’26 försvagades markant. EBIT minskade till 34 MEUR jämfört med 64 MEUR föregående år. Detta motsvarade en EBIT-marginal om 11,9% (21,8), vilket är avsevärt lägre än vad vi har blivit vana att se från Betsson de senaste åren.

Betssons EBIT och EBIT-marginal, 2022-2026

Betsson uppgav att det var flera faktorer som samverkade till att lönsamheten föll kraftigt:

- Förändrad intäktsmix – minskad andel från B2B

- Ökad andel reglerade intäkter, vilket ökar spelskatterna och pressar bruttomarginalen

- Fortsatta investeringar i B2C-marknader som påverkar EBIT med 10–15 MEUR under kvartalet.

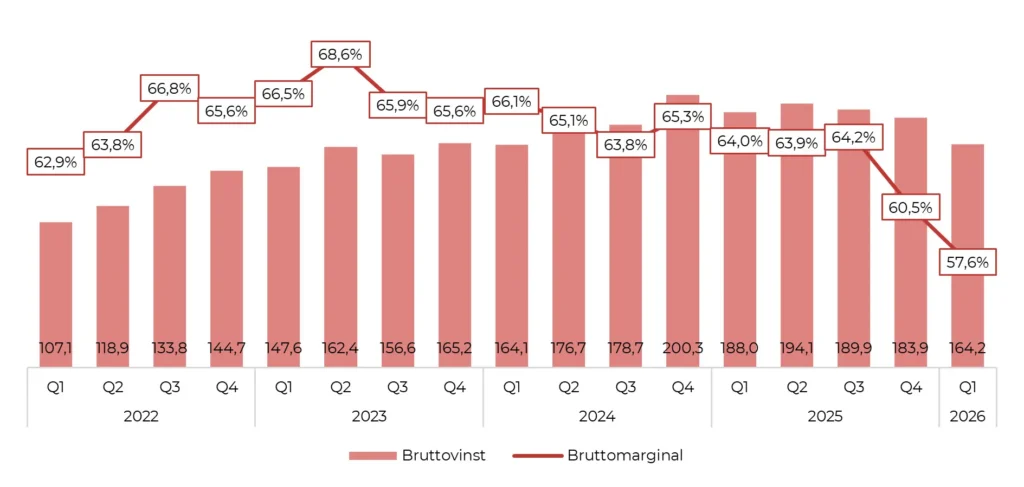

Minskad andel från B2B och högre spelskatter pressar som sagt bruttomarginalen som uppgick till 57,6%. Bruttomarginalen var således under 60%, vilket inte inträffat de senaste åren

Betssons bruttovinst och bruttomarginal, 2022-2026

Vinstvarningen högst troligen kopplad till Realm

Den enskilt största negativa påverkan kommer enligt oss från tappet i B2B-affären, där licensintäkterna faller kraftigt till 51 MEUR från 90 MEUR. Detta hänförligt då till Realm som vi redan tagit upp och Turkiets krafttag mot illegala operatörer.

Eftersom B2B troligen har en hög marginal slår detta direkt mot koncernens lönsamhet. Hur hög marginal B2B-verksamheten faktiskt har är något som Betsson aldrig har kommenterat eller redovisat.

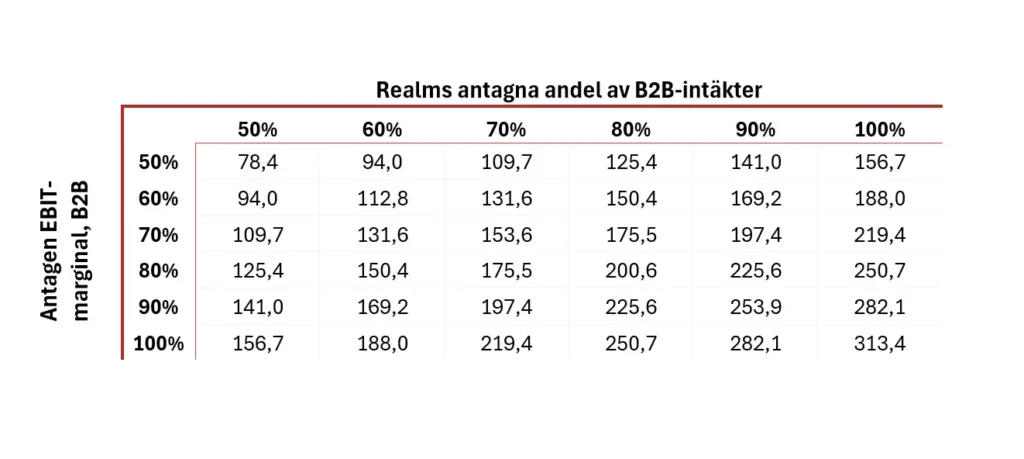

Betsson redovisade ett EBIT om 253,1 MEUR under 2025, vilket motsvarar en EBIT-marginal om 21,1 %. Bolaget särredovisar inte Realms faktiska bidrag till resultatet. Nedan följer därför illustrativa räkneexempel, baserade på antaganden om Realms andel av B2B-intäkterna samt den underliggande lönsamheten i verksamheten. Dessa ska inte tolkas som faktiska utfall, utan som en indikativ bild.

Om Realm antas stå för 80 % av B2B-intäkterna under 2025 och ha en underliggande EBIT-marginal om 80 %, skulle det innebära ett EBIT-bidrag på cirka 200 MEUR. Det motsvarar i så fall omkring 80 % av Betssons totala EBIT för året.

Vid ett mer försiktigt scenario, där Realm istället antas stå för 60 % av B2B-intäkterna och ha en EBIT-marginal om 50 %, uppgår bidraget till cirka 40 % av koncernens EBIT.

Oavsett antaganden pekar samtliga scenarier på en tydlig koncentrationsrisk, där en betydande andel av Betssons EBIT kan vara hänförlig till Realm. Hur mycket det faktiskt är vet troligen bara ett fåtal, men den bristfälliga transparensen skapar oro för marknaden och bidrar till ökade spekulationer om hur stor del av lönsamheten som kommer från Realm och Turkiet.

Förvärvet av Rhino – ett plåster på ett blödande sår?

När Betsson den 12 mars offentliggjorde förvärvet av Rhino var budskapet att affären skulle stärka både B2C och B2B, ge exponering mot Kanada samt bidra med tekniktillgångar som kan öka framtida licensintäkter inom B2B. Efter vinstvarningen för Q1’26 framstår dock affären i ett delvis annat ljus.

EBIT föll till 34 MEUR från 64 MEUR, samtidigt som Betsson nämnde lägre B2B-intäkter från en kund som huvudorsak till lönsamhetssmällen. Mot den bakgrunden är det svårt att inte se Rhino-affären som mer än bara ett offensivt förvärv. Den kan också vara ett försök att snabbt fylla igen ett hål i en mycket lönsam del av verksamheten.

Det blir särskilt intressant eftersom Betsson i samband med Rhino-affären lyfte att de förvärvade tillgångarna på proformabasis genererade en EBITDA om 13,7 MEUR under 2025. För ett bolag som nu kommer från två raka vinstvarningar och samtidigt ser hur B2B-delen tappar kraftigt är det en nivå som får ökad betydelse. Om en del av den lönsamheten dessutom är kopplad till tekniktillgångar och framtida B2B-intäkter, snarare än enbart reglerad B2C i Kanada, stärks bilden av att affären också kan ha varit tänkt att kompensera för svagheten kopplad till Realm och Turkiet.

Frågan är därmed om Rhino främst är ett strategiskt inträde i Kanada eller om affären i praktiken också fungerar som ett plåster på ett blödande sår i Betssons mest lönsamma intäktsben.

För den som är intresserad av att fördjupa sig ytterligare i förvärvet av Rhino har vi skrivit två analyser om förvärvet: ”Analys: Vad är det egentligen Betsson köper i Rhino-affären?” och ”Analys: Undanhåller Betsson information om Rhino-förvärvet?”

En osäker väg framåt

Betssons två raka vinstvarningar visar tydligt att tappet inom B2B påverkar lönsamheten rejält. När licensintäkterna faller till 51 MEUR från 90 MEUR får det en direkt och kraftig effekt på lönsamheten, vilket också syns i EBIT som nästan halveras till 34 MEUR. Det stärker bilden av att B2B, och därmed sannolikt framför allt Realm, står för en större del av lönsamheten än vad Betsson har velat påskina.

Samtidigt pressas lönsamheten från flera håll enligt Betsson. Intäktsmixen förskjuts mot mer reglerade marknader, vilket driver upp spelskatterna och tynger bruttomarginalen, samtidigt som investeringar i nya B2C-marknader belastar resultatet med 10–15 MEUR i kvartalet. Det innebär att även om intäkterna är relativt stabila påverkas lönsamheten i hög grad.

Mot den bakgrunden blir Rhino-affären särskilt intressant. Förvärvet tillför EBITDA om 13,7 MEUR och potentiella B2B-intäkter via tekniktillgångar, vilket motsvarar ett tillskott på uppskattningsvis ~7 % av EBITDA från Q2/Q3. Samtidigt är tajmingen svår att bortse från. När en så pass viktig B2B-intäkt med förmodad hög marginal viker är det svårt att inte se affären som ett sätt att täcka upp för tappet, snarare än enbart ett offensivt tillväxtsteg

Framåt är den avgörande frågan inte bara om Betsson kan växa, utan snarare om bolaget kan återställa lönsamheten. Utvecklingen kopplad till Realm och Turkiet är fortsatt mycket osäker, och om tappet visar sig vara mer varaktigt finns en tydlig risk att Betsson etablerar sig på en strukturellt lägre lönsamhetsnivå än vad vi sett de senaste åren.

Samtidigt finns det ljusglimtar. Q1 är säsongsmässigt det svagaste kvartalet och starten på Q2 har varit stark, med genomsnittliga dagliga intäkter som är 9 % högre än motsvarande period i fjol, samtidigt som sportboksmarginalen ligger kvar på en stabil nivå. Därtill närmar sig fotbolls-VM, vilket historiskt har varit en tydlig katalysator. Ytterligare en kanske något oönskad, men positiv, effekt av allt detta är att de reglerade intäkterna nu faktiskt uppgår till 73%. Det i sig kanske gör att Betsson förtjänar en högre multipel än tidigare.

Värderingen framstår också som fortsatt relativt låg. Uppskattningsvis gör Betsson en vinst per aktie om cirka 0,17 EUR i Q1’26. Detta annualiserat ger en vinst per aktie om cirka 0,7 EUR, vilket motsvarar ungefär P/E 12x för 2026E. Detta är förhoppningsvis lågt räknat då Q1 är ett säsongsmässigt svagt kvartal, Rhino tillkommer och fotbolls-VM högst troligen kommer att bidra positivt.

Det är svårt att estimera framtida vinsten i och med osäkerheten kring Realm och Turkiet. Vågar man hoppas på en vinst per aktie runt 1,0-1,2 EUR per aktie för 2026E så handlas Betsson på P/E 7-8. Får Betsson ordning på B2B-delen, Rhino integreras väl och fotbolls-VM ger en boost så kanske lönsamheten hittar tillbaka, och då är kanske multipeln ännu lägre.

Man ska aldrig underskatta eller räkna ut Lindwall med team på Betsson. Enligt Lindwall har ”denna B2B-kund” sett en stabilisering i de genomsnittliga aktivitetsnivåerna sedan början av december, så vem vet.

De stora insynsköpen i mitten av mars signalerar ett tydligt förtroende från ledning och styrelse, vilket talar för att bolaget självt ser en annan bild än vad marknaden just nu prisar in. Kombinationen av osäker B2B-utveckling, pressad lönsamhet och strategiska förvärv gör dock caset mer komplext än på länge. Turkiet-risken många oroat sig för har spelat ut sig, vilket gör aktiemarknaden skakig.

Bristen på transparens från Betssons sida gör inte situationen bättre, utan skapar snarare negativt tolkningsföreträde. Om Betsson någonsin ska kommunicera hur stor andel av resultatet som kommer från B2B-verksamheten så kanske det vore ett bra läge nu.

”Vår B2C-verksamhet fortsätter att prestera väl överlag, med god tillväxt och ett betydande bidrag till rörelseresultatet. Samtidigt investerar vi i flera B2C-marknader som ännu inte är lönsamma, vilket belastar det totala rörelseresultatet (EBIT) med cirka 10-15 miljoner euro på kvartalsbasis. Vi tror fortfarande att dessa marknader har potential att bli lönsamma men vi följer och utvärderar kontinuerligt utvecklingen och framtidsutsikterna för dessa marknader. Vår B2B-verksamhet, å andra sidan, fortsätter att tyngas av lägre intäkter hos en av våra kunder. Sedan början av december har denna B2B-kund dock sett en stabilisering i de genomsnittliga aktivitetsnivåerna. På lite längre sikt ser jag fram emot att öka våra B2B-intäkter med befintliga och nya partners, samtidigt som vi fortsätter att följa vår strategi för att skapa aktieägarvärde över tid.”

Mer från samma kategori

Analys: Kambi Q2’26 – VM-succé och höjd prognos

Analys: Hacksaw Q2 2026 – Fortsatt stark tillväxt men marknaden lite missnöjd

Analys: Betsson Q2’26 – Fortsatt osäkerhet när Turkiet pressar lönsamheten

Evolution: Rapporten en gäspning, men kan Evo vakna under H2’26?

Analys: iGaming-branschens största affärer

Analys: Angler Gaming Q1’26: Simmar från botten mot ytan