Analys: Catena Media Q1 2026 – Mycket pekar åt rätt håll men hybridobligationen gäckar

Börs & bolag Lägg till oss som favoritkälla på Google

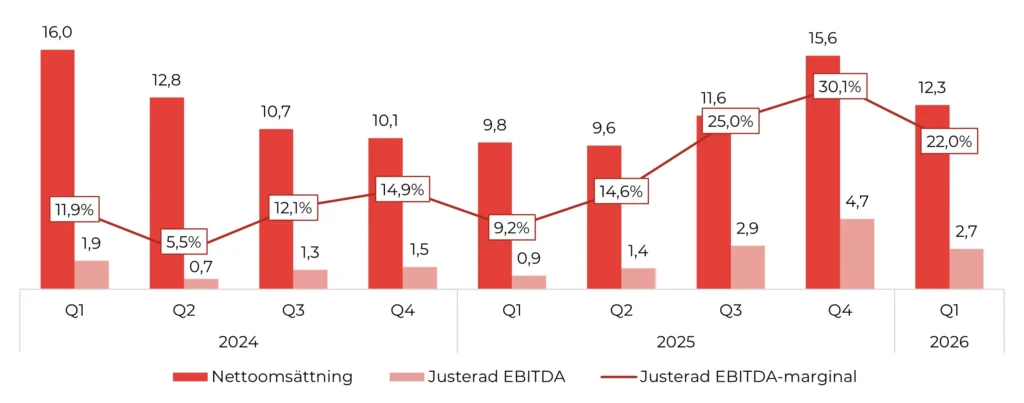

Catena Media rapporterade efter börsens stängning den 12 maj och aktien har utvecklats starkt under 2026 efter att bolaget successivt visat tydliga förbättringar i både tillväxt och lönsamhet. Q1’26 blev ytterligare ett steg i rätt riktning, där nettoomsättningen från kvarvarande verksamhet ökade med 26 % till 12,3 MEUR (9,8), samtidigt som justerad EBITDA steg till 2,7 MEUR (0,9), motsvarande en justerad EBITDA-marginal om 22 % (9). Detta markerade dessutom det tredje kvartalet i rad med EBITDA-marginaler över 20 %. Trots detta föll aktien tungt under dagen med cirka -16 % efter att ha stigit under gårdagen inför rapportsläppet.

Tillväxten drevs fortsatt av Casino-segmentet, där intäkterna ökade med 43 % till 10,9 MEUR och antalet nya deponerande kunder nästan fördubblades. Nordamerika är fortsatt bolagets fokusmarknad och regionen stod för 95 % av intäkterna. Bolaget fortsätter dessutom att bredda affären bort från traditionell SEO genom satsningar inom CRM, performance marketing och subaffiliation, där initiativ som PlayPerks och MRKTPLAYS+ lyftes fram som viktiga tillväxtdrivare framåt.

Även om Sports fortsatt utvecklades svagt och påverkades av lägre CPA-nivåer samt operationella utmaningar, förbättrades lönsamheten tydligt efter tidigare kostnadsbesparingar. Catena Media lyfter dessutom fram prediction markets som en av de mest intressanta strukturella tillväxtmöjligheterna inom sports affiliation framöver, särskilt då produkterna är tillgängliga nationellt i USA till skillnad från traditionell sportsbetting.

Rapporten visar att Catena Media har kommit betydligt längre i sin omställning jämfört med för 12–18 månader sedan. Kombinationen av återgång till tillväxt, kraftigt förbättrade marginaler, fortsatt kostnadskontroll och en alltmer diversifierad affärsmodell ger bolaget ett betydligt stabilare utgångsläge inför resten av 2026.

| Q1’26 | Q1’25 | ∆ | R12 | |

|---|---|---|---|---|

| Nettoomsättning | 12,3 | 9,8 | 26 % | 49,1 |

| Adj. EBITDA | 2,7 | 0,9 | 191 % | 11,7 |

| Adj. EBITDA-marginal | 22 % | 9% | 13 pp | 24 % |

| Vinst per aktie | 0,02 | -0,01 | – | -0,07 |

| NDC:s | 34 573 | 21 918 | 58 % | 119 165 |

Från tillväxtmaskin till omställningscase

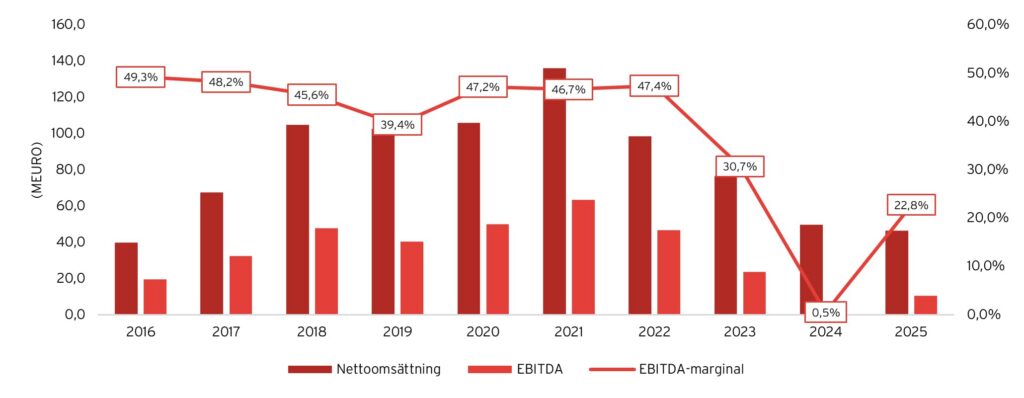

Mellan 2016 och 2019 var Catena Media ett av de tydligaste tillväxtcasen inom iGaming-sektorn. Drivet av aggressiva förvärv, starka SEO-positioner och en snabbt växande reglerad spelmarknad ökade både omsättning och lönsamhet kraftigt. Affärsmodellen byggde i stor utsträckning på förvärv av starka affiliate-tillgångar med hög organisk synlighet i Google. Kassaflödet var starkt och bolaget växte snabbt, både organiskt och genom förvärv.

Från och med 2020 började dock förutsättningarna förändras. Konkurrensen inom affiliate-segmentet ökade, Googles algoritmuppdateringar fick större påverkan på trafik och synlighet samtidigt som regleringen på flera marknader hårdnade. Flera tidigare förvärv utvecklades dessutom svagare än väntat, vilket ledde till återkommande nedskrivningar och successivt pressade marginaler. Under perioden 2022–2024 präglades bolaget därför av fallande omsättning, svagare lönsamhet och ett växande fokus på balansräkning och kostnadskontroll. Samtidigt skapade bolagets skuldsättning och obligationsfinansiering en ökad oro kring kapitalstruktur och refinansieringsförmåga, vilket ytterligare förstärkte behovet av renodling och operationell effektivisering.

Det var också under denna period som grunden lades för den strategiska omställningen som tog fart på allvar under 2024 och 2025. Fokus har successivt flyttats från geografisk bredd och förvärvsdriven expansion till renodling, operationell effektivitet och mer skalbara intäktsmodeller. Som en del av detta har Catena Media avyttrat eller avvecklat flera verksamheter utanför Nordamerika. En av de största affärerna genomfördes i slutet av 2022 när bolaget sålde AskGamblers och tillhörande globala casinovarumärken, däribland JohnSlots och NewCasinos, till dåvarande GiG Media, numera Gentoo Media, för 45 MEUR. Renodlingen fortsatte därefter och under 2025 avyttrades ytterligare internationella tillgångar och icke-kärnverksamheter.

Stark tillväxt fram till 2021 och sedan nedförsbacke

”Catena has done too many things in the past, has spread resources too thinly across the different products.”

I dag är Catena Media i praktiken ett betydligt mer renodlat nordamerikanskt affiliatebolag där omkring 95 % av intäkterna kommer från Nordamerika. Samtidigt har bolaget intensifierat arbetet med att diversifiera trafikanskaffningen och minska beroendet av organisk söktrafik genom satsningar inom sub-affiliation, CRM, paid media och nya vertikaler som social sweepstakes casino och prediction markets. Omställningen befinner sig fortfarande i ett relativt tidigt skede, men markerar samtidigt ett tydligt skifte från det tidigare Catena Media där tillväxten i hög grad drevs av förvärv och organisk Google-trafik.

Catena Media idag – från affiliatebolag till plattformsekosystem

Dagens Catena Media skiljer sig på många sätt från det bolag som byggdes under förvärvsåren. Historiskt var verksamheten i stor utsträckning beroende av organisk Google-trafik till traditionella casinosidor och bettingsajter. I dag försöker bolaget i stället bygga ett bredare och mer diversifierat ekosystem kring trafikanskaffning, partnerskap, CRM och nya vertikaler inom digital betting och online casino.

Kärnan i verksamheten utgörs fortfarande av ett antal etablerade affiliate-varumärken i Nordamerika. Inom Casino är Bonus.com, PlayUSA.com och GamingToday.com några av de viktigaste tillgångarna, medan LegalSportsReport.com och Lineups.com utgör centrala varumärken inom Sports Betting. Samtidigt försöker bolaget successivt minska beroendet av traditionell SEO genom att bredda både affärsmodell och distributionskanaler.

En viktig del i transformationen är satsningen på sub-affiliation genom MRKTPLAYS och den vidareutvecklade plattformen MRKTPLAYS+, som lanserades i början av 2026. Ursprungligen fungerade MRKTPLAYS främst som en plattform som kopplade samman affiliates och operatörer. Med MRKTPLAYS+ tar Catena ett steg längre genom att erbjuda ett mer omfattande partnerskapsramverk där bolaget, utöver tillgång till kampanjer, även bistår utvalda partners operationellt och potentiellt även med investeringskapital. Strategin innebär att Catena successivt försöker positionera sig mindre som en traditionell affiliate och mer som en plattforms- och ekosystemaktör inom affiliateindustrin.

”We launched MRKTPLAYS+, which creates scope for deeper commercial partnerships by giving partners access to our expertise, marketing support and potentially investment capital.”

Parallellt investerar bolaget inom flera nya tillväxtområden. CRM-vertikalen och lojalitetsplattformen PlayPerks syftar till att öka andelen återkommande användare och stärka tillgången till first-party data, medan satsningar inom paid media ska bidra till att diversifiera trafikanskaffningen bort från enbart organisk söktrafik. Därtill har Catena identifierat social sweepstakes casino som en etablerad högtillväxtvertikal i Nordamerika och investerar samtidigt aktivt inom prediction markets, ett område som bolaget beskriver som en framväxande vertikal med betydande långsiktig potential.

”We continue to build our database of players and try to monetize that by referring to new products. And I think the best examples include prediction markets or similar.”

Sammantaget illustrerar utvecklingen hur Catena Media försöker transformera verksamheten från ett traditionellt SEO-drivet affiliatebolag till en bredare plattforms- och produktorienterad aktör med flera intäktsben och större exponering mot strukturella tillväxtområden inom den nordamerikanska bettingmarknaden. Samtidigt återstår det för bolaget att bevisa att den nya strategin kan omsättas i uthållig tillväxt och förbättrad lönsamhet, vilket sannolikt är en viktig förklaring till att marknaden fortfarande värderar aktien med stor försiktighet.

Urval av Catena Medias tillgångar

Tredje kvartalet i rad med tillväxt

Nettoomsättningen från kvarvarande verksamhet ökade med 26 % till 12,3 MEUR (9,8), motsvarande 41 % valutajusterad tillväxt. Jämfört med det mycket starka Q4’25 minskade omsättningen dock med 21 %, vilket främst förklaras av lägre aktivitet inom Casino efter Googles algoritmuppdatering i december. Trots detta fortsatte casinosegmentet att utvecklas starkt med en tillväxt om 43 % y-o-y till 10,9 MEUR, drivet av reglerat casino, social sweepstakes samt fortsatt stark utveckling inom subaffiliation och performance marketing.

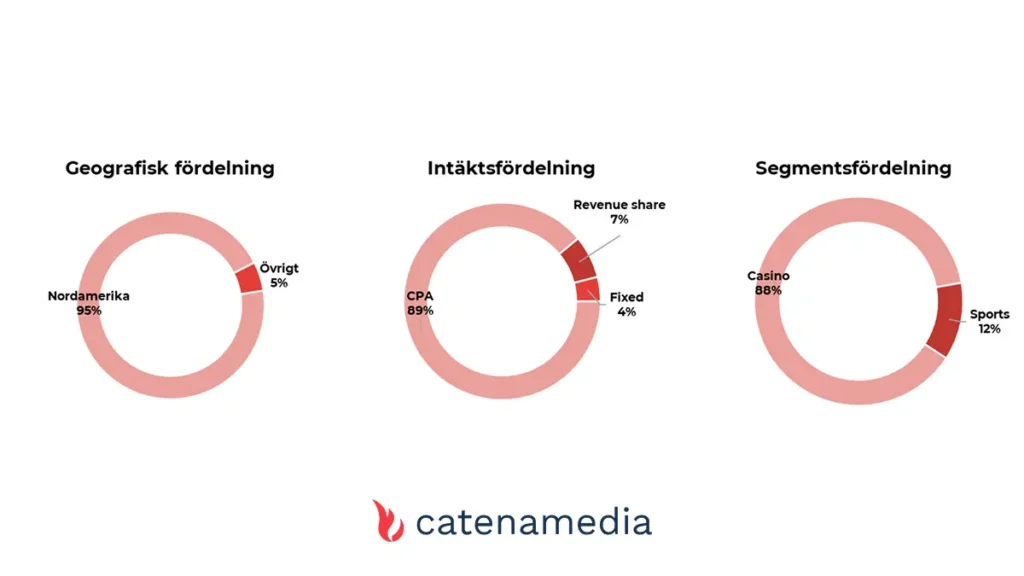

Nordamerika fortsatte samtidigt att dominera affären och stod för hela 95 % av koncernens intäkter under kvartalet, vilket tydligt illustrerar Catena Medias geografiska exponering mot den amerikanska marknaden. Intäktsmixen var fortsatt kraftigt viktad mot CPA-intäkter, som stod för 89 % av omsättningen, medan Revenue Share och Fixed-fee-intäkter uppgick till 7 % respektive 4 %. Sett till segmenten fortsatte Casino att vara den klart dominerande vertikalen med 88 % av koncernens intäkter, medan Sports stod för resterande 12 %. Under kvartalet lyfte bolaget även fram positiva bidrag från CRM-satsningar som PlayPerks och den fortsatta expansionen av MRKTPLAYS+, vilket tydliggör ambitionen att successivt minska beroendet av traditionell SEO-trafik över tid.

Catena Medias intäktsfördelning Q1’26

”So as we said for the last few quarters, where we’re investing in our traditional SEO part of the business, but also putting a sizable amount of effort and capital into deploying other areas of the business that include paid media, CRM, sub-affiliation to grow in parallel. So unlike previous periods, we’re not putting all our eggs in a single basket, but we have diversified the business to a good level at this point, and we continue to do that.”

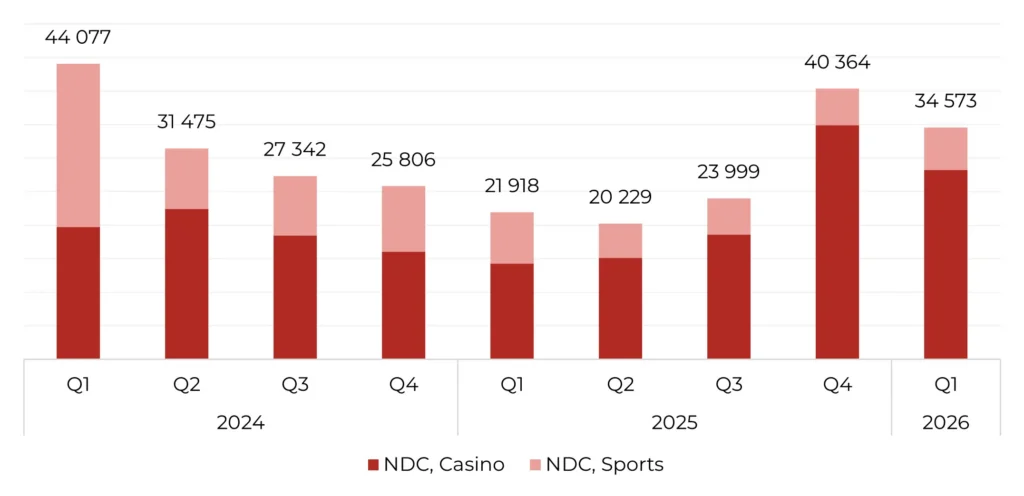

Kraftig tillväxt i antalet nya deponerande kunder

Antalet nya deponerande kunder (NDC:s) ökade med 58 % till 34 573 (21 918), vilket indikerar fortsatt stark underliggande aktivitet trots den motvind som uppstod efter Googles algoritmuppdatering i december. Tillväxten drevs framför allt av stark utveckling inom bolagets större casino-varumärken samt fortsatt expansion inom subaffiliation genom MRKTPLAYS-plattformen.

Casino stod för den absoluta merparten av kundanskaffningen under kvartalet, där antalet NDC:s nästan fördubblades till 28 256 (14 284), medan Sports minskade till 6 317 (7 634). Ledningen uppgav samtidigt att högre intresse kring Super Bowl i februari samt prediction markets bidrog till ökad aktivitet inom sportssegmentet under kvartalet.

Stark utveckling i NDC:s drivet av Casino

Den fortsatt höga andelen CPA-intäkter, som uppgick till 89 % av koncernens omsättning, innebär också att utvecklingen i NDC:s blir extra viktig att följa då fler deponerande kunder relativt snabbt får genomslag på topline. Av de nya deponerande kunderna som tillkom under kvartalet kom dessutom hela 99 % från CPA-avtal, medan Revenue Share endast stod för 1 %, vilket ytterligare understryker hur viktig CPA-affären har blivit för Catena Medias nuvarande affärsmodell. Vi ser därför den starka NDC-utvecklingen som ett viktigt styrketecken för den operationella utvecklingen under kvartalet.

”New depositing customers increased by 58% year-on-year to 34,573 customers. Overall, even though we saw a decline from a very strong Q4, we are pleased with the performance this quarter and remain confident in our trajectory.”

Tydligt förbättrad lönsamhet efter tidigare kostnadsbesparingar

Justerad EBITDA nästan tredubblades under kvartalet och uppgick till 2,7 MEUR (0,9), motsvarande en justerad EBITDA-marginal om 22 % (9). Därmed markerade Q1 det tredje kvartalet i rad där Catena Media levererade EBITDA-marginaler över 20 %, vilket tydligt illustrerar effekten av de omfattande kostnadsbesparingarna och effektiviseringsinitiativen som genomförts under de senaste 12–18 månaderna. Det är kanske fortfarande något tidigt att dra alltför stora växlar, men allt talar för att Catena Medias turnaround faktiskt börjar få ordentligt fäste.

Lönsamheten stärks successivt

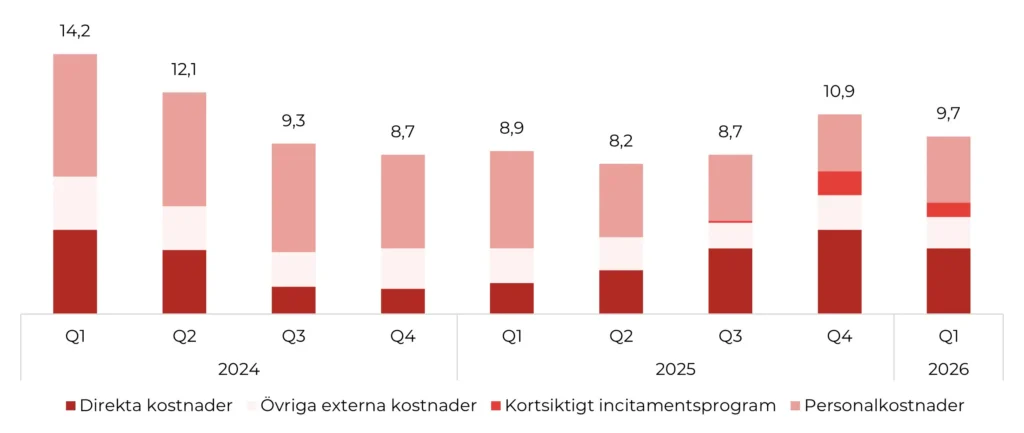

Den totala kostnadsbasen uppgick till 9,7 MEUR (8,9), vilket var ned från 10,9 MEUR i Q4’25 trots fortsatt investering inom performance marketing och subaffiliation. Justerad för direkta intäktsdrivande kostnader samt bonusavsättningar minskade den jämförbara kostnadsbasen med 26 % y-o-y. Personalkostnaderna minskade med 18 % jämfört med föregående år och, exklusive bonusavsättningar, med 36 %.

Direkta kostnader ökade däremot kraftigt till 3,6 MEUR (1,7), vilket främst förklaras av att Catena Media successivt breddar affären mot fler performancebaserade marknadsföringskanaler såsom paid media, CRM och subaffiliation. Även om detta initialt kan pressa marginalerna något, är utvecklingen strategiskt viktig då bolaget minskar sitt historiskt stora beroende av organisk SEO-trafik.

Kostnadsarbetet fortsatte även på administrativ nivå. Under kvartalet inledde Catena Media ett program för att förenkla den legala strukturen genom att avveckla bolag utanför Malta och USA. Detta belastade kvartalet med 0,1 MEUR i jämförelsestörande poster, men väntas minska komplexiteten i koncernen över tid.

Kostnaderna ökar y-o-y, men minskar q-o-q

”We put ourselves in a lean situation with our cost base being pretty flat over the last few quarters, even though the somewhat movement in the last 2 quarters, but we do have that base, the personnel cost of EUR 3.5-3.6 million that we expect to carry on in the next quarters. So from a cost perspective, we do not see any changes in there. I think the diversification plus the lean cost fixed base is putting us in a good position to expect further growth and continue to be efficient.”

Casino fortsatte driva tillväxten trots SEO-motvind

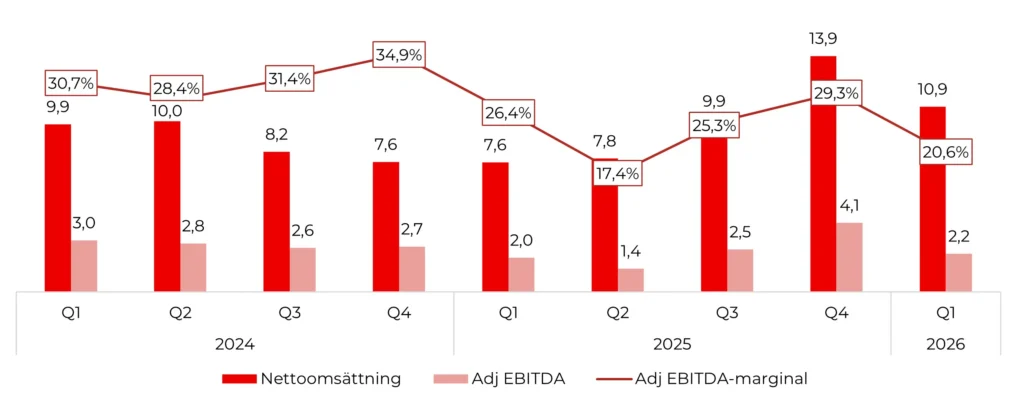

Casino fortsatte att vara Catena Medias klart viktigaste segment under kvartalet och stod för 88 % av koncernens totala intäkter. Nettoomsättningen ökade med 43 % till 10,9 MEUR (7,6), samtidigt som antalet nya deponerande kunder nästan fördubblades till 28 256 (14 284). Tillväxten drevs av fortsatt stark utveckling inom både reglerat casino och social sweepstakes, men även av bolagets växande satsningar inom subaffiliation, CRM och performance marketing.

Jämfört med det exceptionellt starka Q4’25 minskade dock intäkterna med 21 %, vilket enligt bolaget främst förklaras av Googles algoritmuppdatering i december som satte press på flera organiska sökplaceringar under den första delen av kvartalet. Ledningen uppgav samtidigt att utvecklingen stabiliserades successivt under kvartalet.

Justerad EBITDA inom casinosegmentet ökade med 12 % y-o-y till 2,2 MEUR (2,0), motsvarande en marginal om 21 % (26). Jämfört med Q4 minskade dock EBITDA med 45 %, vilket till stor del förklaras av den mycket starka avslutningen på 2025 samt högre direkta kostnader kopplade till den växande andelen performance marketing och subaffiliation. Vi ser dock detta som relativt naturligt då bolaget aktivt arbetar för att diversifiera intäktsbasen och minska beroendet av traditionell SEO-trafik över tid.

Framåtblickande lyfte ledningen även fram Alberta-lanseringen den 13 juli som en potentiellt viktig katalysator för Casino-segmentet. Alberta blir den första kombinerade lanseringen av reglerat onlinecasino och sportsbetting i Nordamerika sedan Ontario 2022, där bolaget ser goda möjligheter att driva kundanskaffning genom både sina egna varumärken och MRKTPLAYS-nätverket.

Tre kvartal i rad runt 10 MEUR eller högre

Sports fortsatt utmanande men prediction markets skapar potential

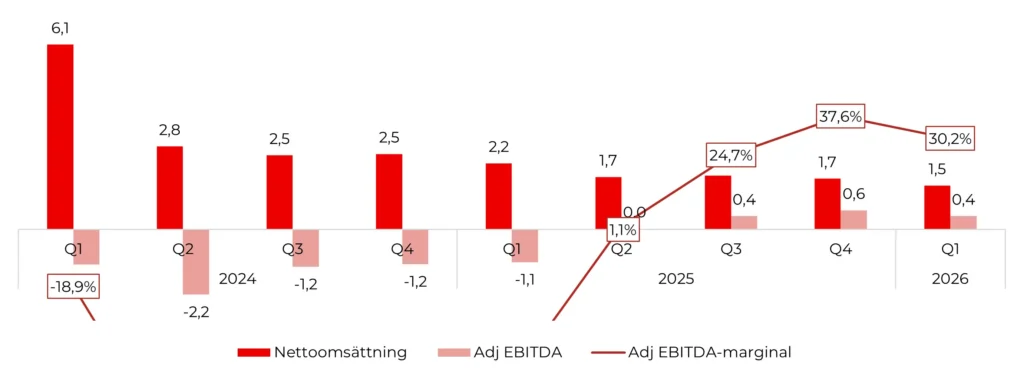

Sports-segmentet fortsatte att utvecklas svagt under kvartalet och stod för 12 % av koncernens totala intäkter. Nettoomsättningen minskade med 34 % till 1,5 MEUR (2,2), vilket enligt bolaget dels förklaras av fortsatt operationell underprestation, dels av avyttringen av e-sportsverksamheten under 2025. Jämfört med Q4’25 minskade intäkterna med 14 %, där Missouri-lanseringen i december endast bidrog marginellt, samtidigt som genomsnittliga CPA-nivåer var lägre än under det mycket starka Q4.

Antalet nya deponerande kunder inom Sports minskade samtidigt med 17 % y-o-y till 6 317 (7 634), även om utvecklingen förbättrades sekventiellt under kvartalet. Ledningen uppgav att högre aktivitet kring Super Bowl i februari samt ett växande intresse för prediction markets bidrog positivt jämfört med Q4.

Trots den svaga topline-utvecklingen förbättrades lönsamheten tydligt efter tidigare kostnadsåtgärder. Sports-segmentets justerade EBITDA uppgick till 0,4 MEUR (-1,1), motsvarande en marginal om 30 % (-49). Förbättringen förklaras främst av det omfattande effektiviseringsprogrammet som implementerats under det senaste året.

Framåtblickande lyfter Catena Media framför allt prediction markets som den mest intressanta strukturella möjligheten inom sports-affiliation. Till skillnad från traditionell sportsbetting, där omkring 51 % av den vuxna befolkningen i USA och Kanada har tillgång till reglerade marknader, är prediction markets i stor utsträckning tillgängliga nationellt. Bolaget har dessutom redan avtal på plats med ledande aktörer inom prediction markets och arbetar aktivt med att bygga relevant innehåll inom området. Den kommande Alberta-lanseringen i juli blir samtidigt den första kombinerade casino- och sportsbetting-lanseringen i Nordamerika sedan Ontario 2022, vilket kan skapa nya möjligheter även inom sports-affiliation.

Positiva lönsamhetssiffror även i Sport-segmentet

Starkare kassaflöde men hybridobligationen kvarstår som överhäng

Kassaflödet från den löpande verksamheten fortsatte att förbättras under kvartalet och uppgick till 4,4 MEUR (3,2), vilket speglar den successivt starkare lönsamheten och den lägre fasta kostnadsbasen. Vid kvartalets utgång uppgick likvida medel till 13,7 MEUR (24,6), där den lägre kassan jämfört med föregående år främst förklaras av återbetalningen av bolagets seniora obligationslån under 2025.

Det innebär samtidigt att Catena Media idag saknar traditionella seniora räntebärande skulder, vilket har minskat den akuta refinansieringsrisken jämfört med situationen för 12–18 månader sedan. Hybridobligationen kvarstår dock som ett tydligt överhäng för aktien. Även om instrumentet redovisas som eget kapital i balansräkningen enligt IFRS, är det sannolikt få investerare som i praktiken ser det som ”riktigt” eget kapital, särskilt med tanke på den höga kupongen och de uppskjutna räntebetalningarna som fortsätter att byggas upp över tid.

Hybridobligationen uppgår till ett nominellt värde om 43,7 MEUR och har varit inlösningsbar sedan juli 2025, men bolaget meddelade redan då att någon inlösen inte var aktuell på kort sikt. Kupongen uppgår för närvarande till STIBOR + 11 %, vilket motsvarar en räntekostnad på cirka 1,4 MEUR per kvartal. Sedan juli 2025 har Catena Media fortsatt att skjuta upp räntebetalningarna och den upplupna uppskjutna räntan uppgick till 5,4 MEUR per den 10 april 2026.

Ledningen uppgav samtidigt att man sannolikt kommer fortsätta skjuta upp räntebetalningarna för att maximera flexibiliteten och skapa utrymme för investeringar i strategiska tillväxtinitiativ. På direkt fråga under rapportpresentationen uppgav CFO Michael Gerrow dessutom att bolaget i nuläget inte har någon fast tidslinje för att adressera hybridobligationen, utan att kapitalstrukturen kommer att utvärderas löpande i takt med att verksamheten utvecklas.

Vi ser det som positivt att Catena Media nu återigen genererar ett tydligt positivt kassaflöde samtidigt som den operationella risken har minskat markant. Hybridobligationen lär dock sannolikt fortsätta vara en viktig fråga för marknaden framöver och ett tydligt överhäng för aktien, särskilt då de uppskjutna räntebetalningarna fortsätter att växa samtidigt som kupongen förblir mycket hög.

Catena Media börjar få ordning på verksamheten igen

Det är sannolikt fortfarande något tidigt att dra alltför stora växlar, men allt talar för att Catena Medias turnaround faktiskt börjar få ordentligt fäste. Bolaget har nu levererat tre kvartal i rad med EBITDA-marginaler över 20 %, samtidigt som både nettoomsättning och antalet nya deponerande kunder har återgått till tydlig tillväxt. Kombinationen av lägre kostnadsbas, förbättrad operationell effektivitet och en successivt mer diversifierad affärsmodell gör också att Catena Media idag framstår som ett betydligt mer stabilt bolag jämfört med situationen för 12–18 månader sedan.

Samtidigt börjar flera av bolagets strategiska initiativ successivt få större betydelse. Expansionen inom subaffiliation genom MRKTPLAYS+, satsningarna inom CRM och paid media samt exponeringen mot social sweepstakes och prediction markets innebär att Catena Media idag är betydligt mindre beroende av traditionell SEO-trafik än historiskt. Det ser vi som strategiskt viktigt då Googles algoritmuppdateringar under många år har varit en av de största operationella riskerna i affärsmodellen.

Framåtblickande ser vi dessutom flera potentiella katalysatorer under resten av 2026. Alberta-lanseringen i juli blir den första kombinerade lanseringen av reglerat onlinecasino och sportsbetting i Nordamerika sedan Ontario 2022 och kan skapa goda möjligheter för kundanskaffning inom både Casino och Sports. Ledningen lyfte dessutom fram att marknaden omges av flera oreglerade provinser, vilket potentiellt kan skapa extra stark kundtillväxt initialt när nya spelkonton behöver registreras. Utöver det framstår prediction markets som ett av de mest intressanta strukturella tillväxtområdena inom sports-affiliation, särskilt då produkterna i stor utsträckning är tillgängliga nationellt i USA till skillnad från traditionell sportsbetting. Prediction markets kan dessutom visa sig bli ett mer permanent inslag då Pennsylvania har öppnat för att reglera fenomenet. Fotbolls-VM 2026 i Nordamerika kan dessutom bli en positiv trigger för sportssegmentet och bidra till högre aktivitet inom både traditionell sportsbetting och prediction markets under andra halvåret.

Bolaget fortsätter samtidigt att investera i flera nya tillväxtinitiativ. MRKTPLAYS+ uppges ha byggt upp en stark pipeline av potentiella partnerskap och Catena Media väntar sig att börja allokera kapital inom ramen för programmet inom kort. CRM-plattformen PlayPerks, som lanserades på PlayUSA.com tidigare under året, väntas dessutom expandera till fler varumärken under kommande kvartal.

Värdering

| Antal aktier | 78,8 miljoner |

| Aktiekurs | 2,40 SEK |

| Börsvärde | 189 MSEK |

| Kassa | -150 MSEK |

| Hybridobligation | 477 MSEK |

| Uppskjutna räntor | 59 MSEK |

| Total nettoskuld | 386 MSEK |

| Enterprise Value | 576 MSEK |

| R12 Adj. EBITDA | 128 MSEK |

| EV / Adj. EBITDA | 4,5x |

Trots den tydligt förbättrade operationella utvecklingen handlas Catena Media fortsatt till nivåer som indikerar att marknaden hyser betydande skepsis kring bolaget. Vid nuvarande aktiekurs om 2,40 SEK uppgår börsvärdet till endast cirka 189 MSEK. Justerat för kassan samt hybridobligationen inklusive upplupna uppskjutna räntor uppgår Enterprise Value till cirka 576 MSEK, vilket motsvarar omkring 4,5x R12 justerad EBITDA. Det är en relativt låg bakåtblickande värdering även för ett iGaming-affiliatebolag som återgått till tillväxt och samtidigt levererar EBITDA-marginaler över 20 %. Justerad EBITDA nästan tredubblades dessutom under kvartalet och skulle bolaget lyckas fortsätta den starka lönsamhetsutvecklingen under 2026 framstår värderingen snabbt som mycket låg på framåtblickande siffror. Vid ett scenario där justerad EBITDA når omkring 20 MEUR under 2026, motsvarande ungefär en fördubbling jämfört med 2025, skulle aktien handlas kring cirka 2,6x EV/justerad EBITDA givet dagens kapitalstruktur.

Samtidigt innebär förbättrad lönsamhet och starkare kassaflöden framgent att nettoskulden successivt kan minska genom framtida hantering av hybridobligationen. Om Catena Media lyckas kombinera fortsatt EBITDA-tillväxt med stärkt kassagenerering kan den framåtblickande värderingen därför bli ännu lägre än vad dagens multiplar antyder. Omvänt är risken fortsatt betydande om lönsamhetsförbättringen tappar fart samtidigt som de uppskjutna räntebetalningarna fortsätter att byggas upp och successivt ökar den skuldliknande delen.

Det är dock också fullt förståeligt att marknaden fortsatt värderar aktien försiktigt. Hybridobligationen med en kupong om STIBOR + 11 % utgör fortfarande ett tydligt överhäng för aktien och de uppskjutna räntebetalningarna fortsätter att byggas upp över tid. Även om hybridobligationen redovisas som eget kapital enligt IFRS är det sannolikt få investerare som i praktiken ser instrumentet som traditionellt eget kapital. Med en kupong om STIBOR + 11 % och uppskjutna räntebetalningar som fortsätter att byggas upp över tid framstår hybriden snarare som en mycket dyr skuld i marknadens ögon.

Därtill finns fortsatt operationell risk kopplad till Googles algoritmförändringar och framväxten av generativ AI-sökning, särskilt inom Casino där organisk söktrafik fortfarande är en viktig del av affären. Verktyg som AI Overviews, ChatGPT och Perplexity kan på sikt förändra hur användare hittar affiliate-innehåll, vilket är en strukturell risk som sannolikt hela affiliate-sektorn behöver anpassa sig till över tid. Sweepstakes-casino möter dessutom ökande regulatorisk press i flera delstater och sportssegmentet är fortsatt relativt svagt. Det återstår därför fortfarande att bevisa att prediction markets och övriga nya vertikaler kan utvecklas till större och mer uthålliga intäktsdrivare över tid.

”We remain cautious for future quarters due to the potential headwinds posed by Social Sweepstakes Casino regulatory pressures and the impact of generative search trends”

De senaste kvartalen stärker enligt vår mening bilden av att Catena Media är på väg in i en ny fas där fokus allt mer flyttas från överlevnad och balansräkning till operationell utveckling och framtida tillväxtmöjligheter. Risknivån är fortsatt hög och hybridobligationen lär fortsätta vara ett tydligt överhäng för aktien under överskådlig tid. Samtidigt börjar den operationella utvecklingen nu förbättras i en takt som gör att den framåtblickande värderingen snabbt kan bli mycket låg om bolaget lyckas fortsätta stärka både lönsamhet och kassaflöden. Skulle Catena Media dessutom över tid lyckas hantera hybridobligationen genom amortering, refinansiering eller andra kapitalstrukturåtgärder, finns potential för en betydligt lägre finansiell risk och därmed även en helt annan värderingsbild än idag. Det bådar i alla fall gott att bolaget upprepade sina finansiella mål för 2026 om tvåsiffrig organisk tillväxt i både omsättning och justerad EBITDA, samtidigt som nettoskuld i relation till justerad EBITDA ska ligga inom intervallet 0–1,75x.

Mer från samma kategori

Analys: iGaming-branschens största affärer

Analys: Angler Gaming Q1’26: Simmar från botten mot ytan

Analys: Gaming Corps Q1 2026 – Utebliven skala och ökad förlust

Analys: Kambi Q1’26 – Stark start på året

Analys: Hacksaw Q1’26 – Så ska en bågfil dras

Betsson: ”We are in discussion with several additional B2B partners”