Analys: Kambi Q1’26 – Stark start på året

Börs & bolag Lägg till oss som favoritkälla på Google

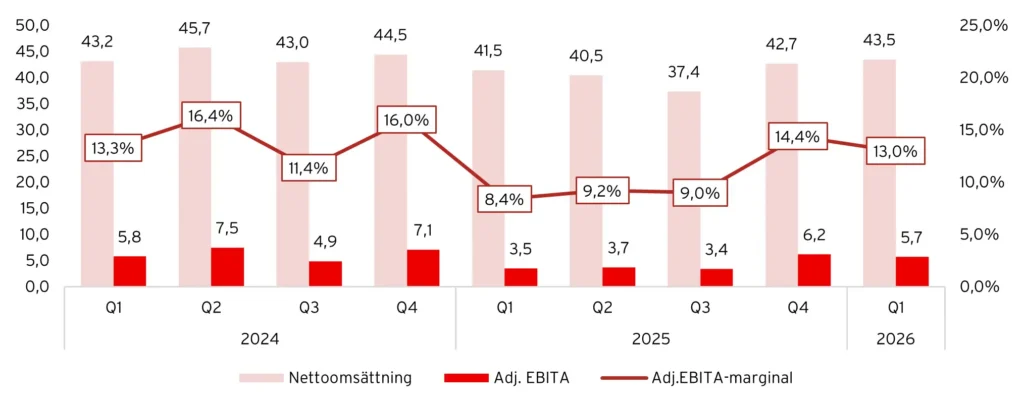

Igår rapporterade Hacksaw ett starkt första kvartal 2026 och idag var det dags för nästa iGaming-bolag att överraska marknaden. Kambi uppvisade en omsättningstillväxt om 4,9 % efter att ha redovisat negativ tillväxt samtliga kvartal under 2025. Det stora glädjeämnet var att adj EBITA uppgick till 5,7 MEUR (3,5), vilket motsvarade en tillväxt om cirka 63 % y-o-y. Utöver detta kommunicerade Kambi ett partnerskap med Atlantic Lottery Corporation (ALC) och British Columbia Lottery Corporation (BCLC) avseende bolagets Turnkey Sportsbook. Aktien handlas upp över 20% i skrivande stund.

Kambi inledde 2026 med en stabil utveckling där intäkterna ökade 4,9 % till 43,5 MEUR (41,5). Adj. EBITA steg 63,5 % till 5,7 MEUR (3,5), motsvarande en marginal om 13,0 % (8,4), drivet av tydlig operationell hävstång i kombination med en något lägre kostnadsbas. EBIT uppgick till 4,2 MEUR (0,8), med en marginal om 9,7 % (2,0). Kassaflödet var fortsatt starkt och uppgick till 7,3 MEUR (6,6).

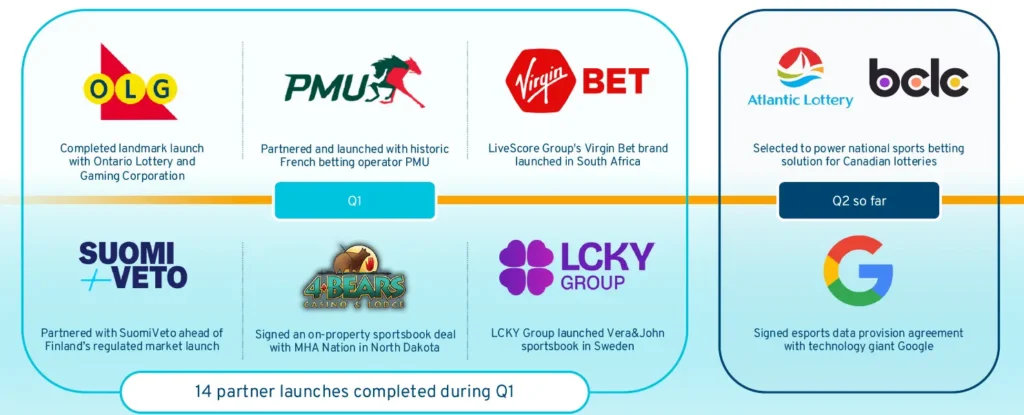

Under kvartalet var det kommersiella tempot högt. Kambi tecknade ett långsiktigt Turnkey Sportsbook-avtal med PMU och lanserade sin första lösning i Frankrike. Därtill genomfördes flera viktiga lanseringar, inklusive Ontario Lottery and Gaming Corporation samt nya partners som LCKY Group i Sverige och Pickwin i Mexiko.

Efter kvartalets utgång stärktes momentumet ytterligare, där Kambi valdes som leverantör av sportboksteknik till en gemensam lösning i sju av Kanadas tio provinser genom avtal med ALC och BCLC. Samtidigt fortsatte utvecklingen inom Odds Feed+ med ett flerårigt avtal med ComeOn Group samt utökad leverans till Hard Rock Bet. Efter kvartalets utgång genomfördes även lanseringar med Coolbet och LeoVegas.

Kambi – Översikt Q1’26

| Q1’26 | Q1’25 | ∆ | |

|---|---|---|---|

| Nettoomsättning | 43,5 | 41,5 | 5% |

| Bruttoresultat | 37,6 | 36,0 | 4% |

| Bruttomarginal | 86,4% | 86,9% | -0,5pp |

| EBIT | 4,2 | 0,8 | 422% |

| EBIT-marginal | 9,7% | 2,0% | +7,7pp |

| Adj. EBITA | 5,7 | 3,5 | 63% |

| Adj.EBITA-marginal | 13,0% | 8,4% | +4,6pp |

Kambis nettoomsättning och adj. EBITA, 2024-2026

Kort om Kambi

Kambi är en ledande B2B-leverantör av sportbettinglösningar till licensierade speloperatörer. Bolaget erbjuder en komplett produktportfölj som inkluderar Turnkey Sportsbook, Odds Feed+, tradingtjänster, Bet Builder, esportlösningar, front-end-teknologi och en skalbar sportsbookplattform.

Koncernen driver även specialiserade verksamheter som esportdataleverantören Abios, front-end-bolaget Shape Games och AI-baserade tradingenheten Tzeract. Kambis kunder består av flera större operatörer, däribland ATG, FDJ UNITED, LeoVegas och Svenska Spel.

Bolaget har över 1 000 anställda och huvudkontor på Malta, med närvaro i flera internationella marknader. Kambi är noterat på Nasdaq First North Growth Market i Stockholm under kortnamnet KAMBI.

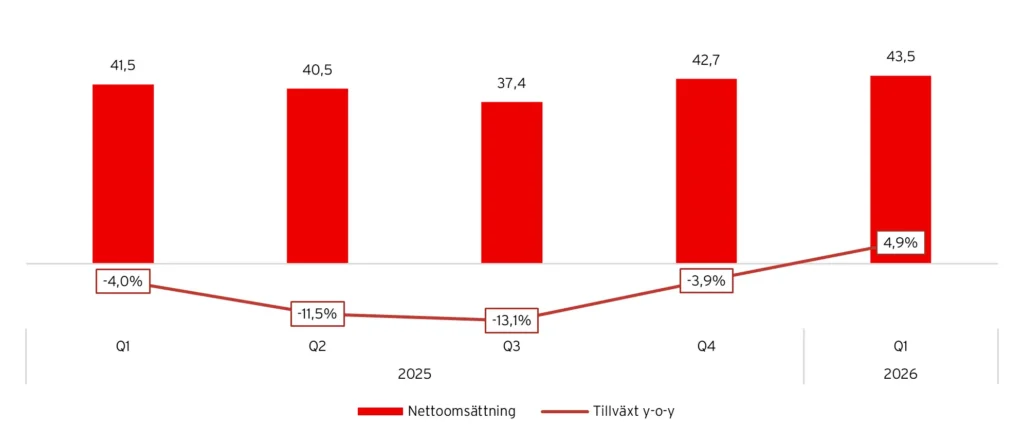

Kambi tillbaka till positiv tillväxt

Under det första kvartalet 2026 ökade nettoomsättningen med 4,9 % till 43,5 MEUR (41,5), vilket markerar en återgång till tillväxt efter ett mer utmanande 2025 där samtliga kvartal uppvisade negativ tillväxt. Tillväxten drevs främst av nya kundlanseringar, där särskilt samarbetet med Ontario Lottery and Gaming Corporation (OLG) bidrog positivt, samt en högre operatörsmarginal under kvartalet. Sekventiellt var utvecklingen mer dämpad, vilket är i linje med säsongsmönster i sportkalendern där Q4 gynnas av en full NFL-säsong.

I Q1’26 inföll även vinter-OS, men det lyftes varken i rapporten eller på callet som en intäktsdrivare. Däremot nämndes det i samband med det utökade samarbetet med Hard Rock Bet, där Kambi levererade odds via Odds Feed+ till bland annat vinter-OS och March Madness. Här fungerade det snarare som ett exempel på bredden i erbjudandet än som en direkt drivare av intäkter. Det är samtidigt värt att notera att sommar-OS lyftes fram i Q3’25 som en faktor som försvårade jämförelsekvartalet.

På callet lyftes i stället andra event som viktiga för aktiviteten i Q1’26, där Manchester City mot Real Madrid, Super Bowl och Cheltenham Festival nämndes. Manchester City mot Real Madrid var det största eventet sett till antalet spel globalt, medan Super Bowl genererade högst turnover, vilket illustrerar skillnader i bettingbeteende mellan europeisk fotboll och amerikansk sport. Cheltenham Festival var samtidigt det största eventet i Europa sett till antal spel. March Madness sträckte sig in i Q2, men lyfts fram som det största enskilda eventet hittills under 2026, både sett till antal spel och turnover.

Rapporten visar tydliga tecken på en förbättring i utvecklingen, även om intäkterna på rullande 12 månader, cirka 164 MEUR (175), fortsatt ligger något under föregående år. Positiv tillväxt är något som varit efterlängtat hos aktieägarna och en viktig faktor för att lönsamheten ska stärkas framgent. Kambi har en i grunden skalbar affärsmodell där en stor del av kostnadsbasen är fast, vilket innebär att ökad aktivitet i nätverket i stor utsträckning faller ned på resultatet. Det gör att även en relativt måttlig tillväxt i intäkterna kan få ett tydligt genomslag på lönsamheten.

”Our progress in Q1 represents a strong start to the year with an improved financial performance and continued commercial momentum.”

Kambi: Nettoomsättning och tillväxt, 2025-2026

Tillväxten under kvartalet är i huvudsak kommersiellt driven, där nya partners och lanseringar står för den positiva utvecklingen. Samtidigt fortsätter migrationsrelaterade motvindar att tynga, framför allt kopplade till FDJ United (numera ägare av Kindred) som lämnat vissa marknader. Det syns tydligt i den underliggande aktiviteten, där operatörernas omsättning (turnover) minskade med 3 % trots att intäkterna ökade, vilket i huvudsak förklaras av en högre operatörsmarginal samt negativa valutaeffekter.

”Versus Q1 last year, Kindred’s exits from various markets and the negative impact of a weaker US dollar were offset by organic growth of our operators, particularly in a number of LatAm markets.”

Kambis intäktsmodell innebär att en stor del av intäkterna baseras på en revenue share av operatörernas NGR, vilket gör att operatörsmarginalen får en direkt påverkan på intäktsutvecklingen. Det innebär att högre marginaler kan leda till lägre turnover, samtidigt som intäkterna ökar. Under kvartalet uppgick operatörsmarginalen till 11,6 % (10,2), vilket är en viktig förklaring till att intäkterna växer trots svagare volymer.

Samtidigt ökade den faktiska spelaktiviteten i nätverket, där antalet placerade spel var cirka 3 miljoner högre än motsvarande kvartal föregående år. Det tyder på att den underliggande efterfrågan är starkare än vad turnover-siffrorna indikerar, medan effekter från kundmigreringar och valuta fortsatt håller tillbaka den rapporterade volymutvecklingen.

”The operator trading margin was also much higher this year at 11.6%, which also depressed the level of turnover relative to Q1 last year. We saw particularly strong margins in football and college basketball.”

Kambi: Turnover och trading margin, 2022-2026

Latam växer och Europa tynger

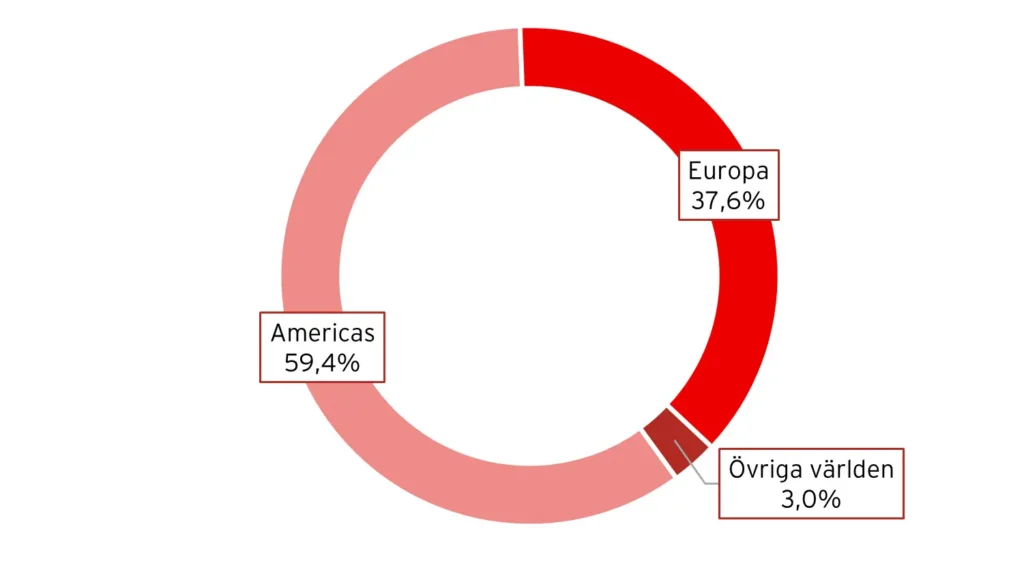

Kambi redovisar en geografisk fördelning baserad på turnover snarare än intäkter, där Americas fortsatt är den största regionen med 59,4 % (58,0 %) av volymerna under kvartalet. Regionen uppvisade en svagt positiv tillväxt om 0,5 %, drivet av stark utveckling i framför allt Colombia, där Kambi enligt ledningen levererar till omkring 70 % av marknaden genom partners som BetPlay och Rush Street Interactive. Detta motverkades delvis av en svagare utveckling i USA, till följd av valutaeffekter samt en högre operatörsmarginal.

Europa stod för 37,6 % (38,6 %) av turnover och minskade med 7,5 % under kvartalet. Nedgången förklaras i huvudsak av FDJ UNITEDs (tidigare Kindred) utträden ur flera marknader, snarare än en svag underliggande efterfrågan, vilket understryker hur enskilda kundrelationer fortsatt har en tydlig påverkan på den regionala utvecklingen, medan övriga marknader utgjorde 3,0 % (3,4 %) av turnover.

Kambis fördelning av turnover, Q1’26

Bolaget är i princip helt exponerat mot reglerade marknader, där över 98 % av turnover kommer från lokalt licensierade jurisdiktioner. Detta är en central del av strategin och har möjliggjort partnerskap med aktörer som PMU och flera statliga lotterier i Nordamerika, men det innebär samtidigt att regulatoriska förändringar och skatter får ett direkt genomslag på intäkterna.

”Clearly, the strategy of Kambi being one of very, very few B2B sports betting operators, while still many are only focused on black/gray markets, our long-term strategy to fully focus on regulated markets, I think it starts to pay off with PMU, with OLG, with now British Columbia and Atlantic Lottery. We would have no chance to win one of these deals having still a big gray market/market footprint.”

Under kvartalet var motvinden från skattetryck fortsatt tydlig, där särskilt Colombia stack ut med ett dubbelt skattetryck under perioden. Även ökade skatter i bland annat Nederländerna och Brasilien bidrog negativt. Därtill hade en svagare USD en negativ valutaeffekt om cirka 0,8 MEUR på intäkterna jämfört med motsvarande kvartal föregående år.

Fortsatt hög kommersiell aktivitet

Kambi fortsatte att visa hög kommersiell aktivitet under kvartalet, med ett stort antal lanseringar över både nya och befintliga partners. Bland de mer betydelsefulla återfinns lanseringen med Ontario Lottery and Gaming Corporation (OLG) i Kanada samt samarbetet med den franska speloperatören PMU, vilket markerar inträdet på den reglerade franska marknaden.

Utöver dessa har Kambi genomfört en rad lanseringar med både etablerade och nya partners, däribland Bally’s i Iowa, PENN Entertainment i Wisconsin och LiveScore Group i Sydafrika. Samtidigt fortsätter bolaget att expandera på mindre marknader genom partners som PAF i Estland och Pickwin i Mexiko, vilket illustrerar en bred geografisk spridning.

Den höga lanseringstakten är särskilt viktig i ljuset av tidigare kundmigreringar, där tappade volymer från bland annat FDJ United (numera ägare av Kindred) successivt behöver ersättas. De nya partnerskapen fyller därmed en dubbel funktion, dels som tillväxtdrivare, dels som kompensation för tidigare bortfall.

Parallellt fortsätter även tilläggstjänster som Odds Feed+ att vinna mark, med ett nytt avtal med ComeOn Group under kvartalet. Efter kvartalets utgång genomfördes även Odds Feed+-lanseringar med Coolbet och LeoVegas, vilket ytterligare breddar intäktsbasen.

”It’s clear we are the number one choice for operators in regulated markets, which is the result of our long-term regulated market strategy. As I mentioned earlier, our market-leading Odds Feed+ product continues to gain momentum. We believe Odds Feed+ will become the go-to oddsfeed for major operators looking to complement their sportsbook with high-quality odds.”

Utvecklingen efter kvartalets utgång bekräftar bilden av ett fortsatt starkt kommersiellt momentum. Kambi har bland annat ingått ett datapartnerskap med Google genom esportdivisionen Abios, där bolaget kommer att leverera omfattande esportdata till produkter som Google Search och Google App. Samtidigt har Kambi valts som leverantör av sportsbookteknologi till ett multi-provinsiellt lotterisamarbete i Kanada, där Atlantic Lottery Corporation och British Columbia Lottery Corporation tillsammans täcker sju av landets tio provinser.

”This morning’s signing of the Canadian Lotteries, alongside those of PMU and OLG, underscore our reputation among publicly owned and run organizations and highlight the benefits of a regulated market strategy with Kambi undoubtedly the industry’s trusted sports betting partner.”

Produkt och AI som konkurrensfördel

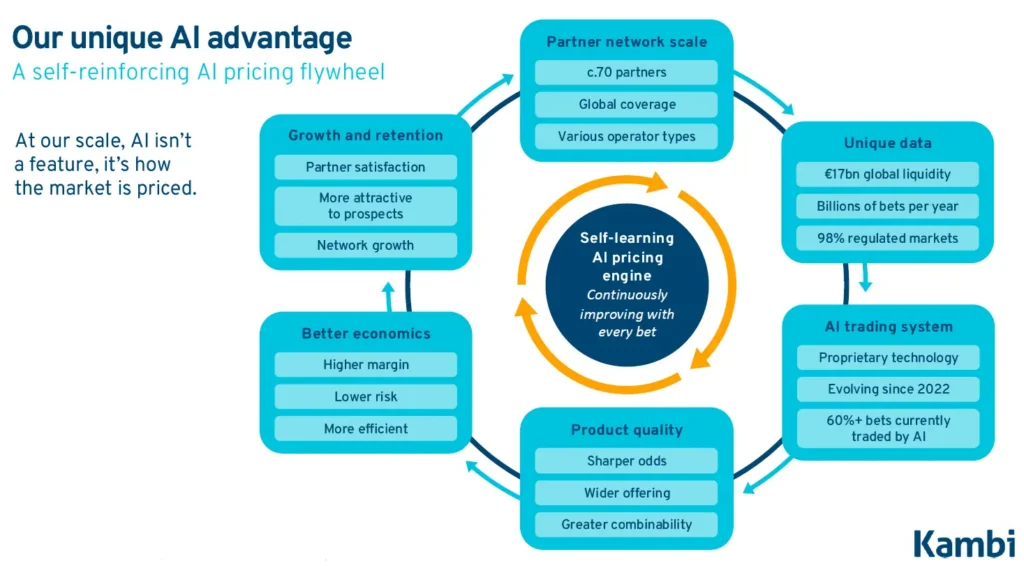

Kambi fortsätter att utveckla sitt erbjudande, där tilläggstjänster som Odds Feed+ och den AI-baserade tradingenheten Tzeract får en allt viktigare roll i affären.

En central del i utvecklingen är Kambis AI-drivna prissättning, där över 60 % av spelen nu hanteras automatiskt. Med en global skala om cirka 70 partners och omkring €17 miljarder i årlig turnover skapas en självförstärkande effekt, där mer data leder till bättre modeller, skarpare odds och i förlängningen ett mer konkurrenskraftigt erbjudande.

Det är samtidigt tydligt att fokus inte enbart ligger på effektivitet, utan i hög grad på produktkvalitet, där förbättrad prissättning, högre acceptansgrad på spel och kortare suspensionstider blir centrala konkurrensfaktorer.

”I think it’s the wrong view to see AI capabilities we built only from a cost perspective. Yes, we still have around 300 traders today, and also in engineering, of course, AI will drive a lot of productivity gains going forward. There will be a positive cost effect — not only for Kambi, for all companies around the globe who are going full in on AI. The more important thing for us is how much better the product is we can deliver fully leveraging AI. More uptime, less suspension times, higher bet acceptance rates — so much more engaging for sports fans that they always can place bets. The revenue upside we are creating here creates a clear moat for us, and is even more important than, of course, being very disciplined on costs.”

Utrullningen fortsätter även i fler sporter, vilket gör att systemet används bredare än tidigare. Tillsammans med modulära produkter som Odds Feed+ öppnar det upp för att adressera en större del av marknaden, inklusive operatörer med egna sportböcker. Det bör också öka möjligheterna att vinna fler större kunder framöver.

Tydlig operationell hävstång

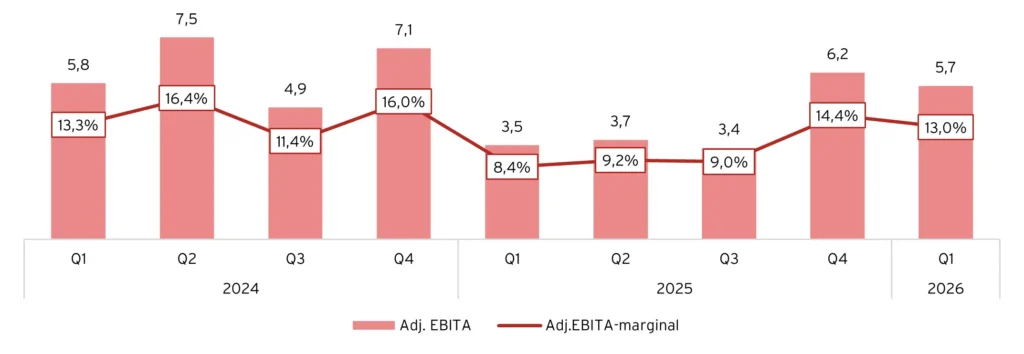

Kambi levererade en kraftig förbättring i lönsamheten under kvartalet, där adj. EBITA ökade med 63,5 % till 5,7 MEUR (3,5), motsvarande en marginal om 13,0 % (8,4). Förbättringen drivs dels av den återvändande intäktstillväxten, men i hög grad också av en mer disciplinerad kostnadsbas, vilket tydligt illustrerar den operationella hävstången i affären.

Kambis utveckling av EBITA och EBITA-marginal, 2024-2026

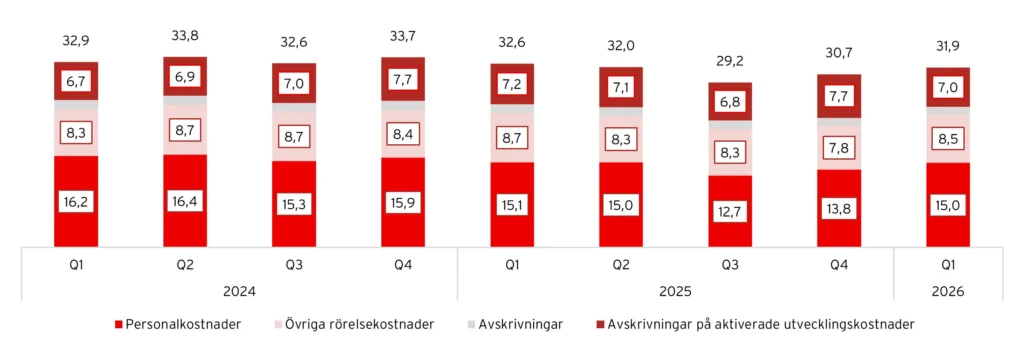

Rörelsekostnaderna minskade till 31,9 MEUR (32,6), motsvarande en nedgång om 2,1 %, medan de totala kostnaderna var i princip oförändrade på 39,2 MEUR (39,3). Det visar att bolaget har lyckats hålla tillbaka kostnadsbasen trots inflation, vilket innebär att en större andel av intäktsökningen faller ned på resultatet.

Utveckling rörelsekostnader, 2024-2026

Det är dock viktigt att notera att den höga operatörsmarginalen under kvartalet bidrog positivt till intäkterna och därmed även till lönsamheten. Marginalen om 11,6 % ligger något över bolagets antagande för helåret om cirka 11 %, vilket innebär att delar av lönsamhetslyftet inte nödvändigtvis är fullt uthålligt kvartal för kvartal.

Resultat per aktie ökade till €0,086 (€0,027), motsvarande en ökning om 218 %, där både det förbättrade resultatet och pågående aktieåterköp bidrar positivt. Vid kvartalets utgång hade Kambi återköpt aktier för totalt 68 MSEK av det kommunicerade programmet om 100 MSEK, vilket ytterligare förstärker utvecklingen i vinst per aktie.

Kvartalet visar tydligt hur känslig lönsamheten är för även mindre förbättringar i intäkterna. I takt med att tillväxten återvänder ökar därmed potentialen för fortsatt marginalexpansion.

Framåtblick: tydliga drivare men kvarvarande risker

Inför resten av 2026 finns flera tydliga drivkrafter som kan stödja tillväxten. Den mest uppenbara är sommarens fotbolls-VM, som med ett utökat format väntas bli det största sportsbettingeventet hittills. Kambi har indikerat att turneringen kan bidra med omkring 5 MEUR i intäkter under året och blir samtidigt det första större eventet som fullt ut handlas via bolagets AI-baserade trading.

Utöver detta börjar de senaste kvartalens kommersiella framsteg få genomslag i siffrorna. Partnerskap med aktörer som OLG, PMU och de kanadensiska lotterierna väntas successivt bidra till intäkterna, samtidigt som fortsatt tillväxt i Latinamerika skapar stöd för en mer diversifierad intäktsbas.

Nya reglerade marknader kan också bidra över tid, där Finland väntas öppna sin licensmarknad sommaren 2027 och Wisconsin har nyligen legaliserat online sportsbetting under en stam-exklusiv modell. Därtill kan partnerskapet mellan Abios och Google på sikt stärka Kambis position inom esportdata och skapa ytterligare tillväxtmöjligheter inom detta segment.

Den modulära produktstrategin är en annan viktig del framgent. Genom produkter som Odds Feed+ kan Kambi adressera bettingoperatörer som redan har egna sportböcker, vilket öppnar upp en större marknad än den traditionella turnkey-affären. Ledningen signalerar att detta bör kunna driva fler större kundavtal framöver.

”I think we made it clear when we announced our change strategy to not only focus on full turnkey, but also enter the market of our modularized portfolio now that around 30% of the global betting turnover runs today on outsourced, so B2B platforms like our turnkey solution. 70% of the betting market runs on in-house sportsbooks. We simply wanted to address also the 70% of the market with our modular approach. I think with having signed Hard Rock, Kindred, LeoVegas, Superbet, ComeOn, and to only name a few of them, it’s clear that this is a success so far. You should expect us also in the future to announce more deals with tier 0, and tier 1 operators.”

På lönsamhetssidan talar mycket för att den operationella hävstången består. Kostnadsbasen väntas i stort sett vara oförändrad under året, vilket innebär att intäktstillväxt i hög utsträckning faller ned på resultatet. Bolaget guidar för en adj. EBITA om 20–25 MEUR för helåret, och förväntar sig att nå den övre delen av spannet förutsatt att ingen ny skatt på sportsbetting introduceras i Colombia.

Riskbilden är dock fortsatt tydlig. Effekterna från tidigare kundmigreringar kommer att fortsätta påverka utvecklingen. FDJ Uniteds turnkey-migrering, som tidigare väntades vara slutförd vid utgången av 2026, har skjutits fram och Kindred har nu kommunicerat 2027 som ny tidsplan. LeoVegas fortsätter parallellt sin övergång, med en tidsplan som sträcker sig in i 2027 om än utan ett exakt slutdatum. Regulatoriska förändringar och ökade skatter, särskilt i Colombia, är fortsatt den viktigaste osäkerhetsfaktorn för helårsutfallet. Därtill utgör valuta, framför allt en svagare USD, en löpande risk för intäkterna.

Kundkoncentrationen är fortsatt en faktor att beakta, där de tre största partnernas andel av nätverkets totala GGR uppgår till 35 % för 2025 (ned från 45 % år 2023). Det speglar en medveten utveckling mot en mer diversifierad kundbas, även om beroendet av större partners fortsatt är relativt betydande.

Därtill finns en mer långsiktig strategisk risk kopplad till Bally’s, som uppges utvärdera ett potentiellt förvärv av Evoke, ägare av bland annat 888-sportsboken. En sådan affär skulle ge Bally’s tillgång till en egen sportsbooklösning, vilket på sikt kan minska incitamentet att fortsätta samarbetet med Kambi. Processen är dock i ett tidigt skede och Kambi skyddas av långa kontrakt, vilket begränsar den kortsiktiga risken. Vår bedömning är att Ballys inte är en av Kambis större kunder, utan kanske utgör cirka 4-5 MEUR per år i intäkter.

En annan bevakningspunkt är prediction markets, som vuxit fram som ett nytt gränsland mellan betting och finansiella kontrakt. Ledningen ser i nuläget ingen tydlig påverkan på Kambis intäkter, men noterade att aggressiv marknadsföring från dessa aktörer kan påverka operatörernas kostnadsbild. För Kambi är det främst en utveckling att följa, snarare än en konkret risk i närtid.

”We look forward to similar, if not higher levels, in the weeks and months to come with an eventful summer in terms of the sporting calendar, highlighted of course by the FIFA World Cup coming in June.”

Stark finansiell position

Kassaflödet var fortsatt starkt under kvartalet, där det operativa kassaflödet uppgick till 7,3 MEUR (6,6), i linje med den underliggande resultatutvecklingen. Den kapitallätta affärsmodellen innebär ett begränsat investeringsbehov, vilket gör att en stor del av kassaflödet omvandlas till fritt kassaflöde.

Vid kvartalets utgång uppgick kassan till 31,5 MEUR, jämfört med 32,9 MEUR vid årsskiftet, där minskningen främst förklaras av det pågående återköpsprogrammet. Kambi har inga räntebärande finansiella skulder, vilket tillsammans med den starka kassagenereringen ger bolaget god flexibilitet att både investera i tillväxt och fortsätta återköpen.

Från motvind till tillväxt

Kambi går in i resten av 2026 med ett tydligt förändrat utgångsläge jämfört med för ett år sedan. Efter en period präglad av kundmigreringar och negativ tillväxt syns nu tecken på stabilisering, där nya partnerskap, ökad aktivitet i nätverket och ett starkt kommersiellt momentum börjar få genomslag i siffrorna.

Det som särskilt sticker ut är bredden i tillväxtdrivarna. Avtal med aktörer som OLG, PMU och de kanadensiska lotterierna stärker intäktsbasen, samtidigt som Latinamerika fortsätter att utvecklas väl. Den modulära strategin med Odds Feed+ öppnar dessutom upp en större del av marknaden, där Kambi kan växa även hos operatörer med egna sportböcker. Tillsammans med AI-satsningen, där produktkvalitet snarare än kostnadsbesparingar står i fokus, skapas förutsättningar för en mer strukturell förbättring av erbjudandet.

Lönsamheten är nära kopplad till detta. Med en i stort sett fast kostnadsbas får även mindre intäktsökningar ett tydligt genomslag på resultatet, vilket blev tydligt i kvartalet. I takt med att tillväxten återvänder finns därmed potential för fortsatt marginalexpansion.

Samtidigt finns det faktorer att bevaka. Regulatoriska förändringar, särskilt i Colombia, kundmigrationer och beroendet av större partners gör att utvecklingen kan bli ryckig även framåt. Rapporten togs emot väl, men den centrala frågan framåt är hur stabil den återvändande tillväxten faktiskt är.

Ser man till värderingen handlas Kambi till omkring 350 MEUR i enterprise value, baserat på 26 866 520 aktier, justerat för återköpta egna aktier, ett aktiepris om 154,80 SEK och en nettokassa om 31,5 MEUR. Vår bedömning är att Kambi har goda möjligheter att nå den övre delen av sin guidning och uppnå en adj. EBITA om cirka 25 MEUR för 2026, vilket motsvarar en multipel om omkring 14x EV/adj. EBITA på 2026E.

Kambi befinner sig därmed i ett läge där mycket redan har vänt, men där marknaden fortfarande inväntar bevis på att utvecklingen är uthållig. Fortsätter bolaget att leverera i linje med Q1, med fotbolls-VM som nästa tydliga katalysator, stärks förutsättningarna för fortsatt tillväxt och skalbarhet i affären.

Vår bedömning är att ett fortsatt kommersiellt momentum, i kombination med den operationella hävstången, successivt kan flytta marknadens fokus framåt mot 2027 och bolagets långsiktiga intjäningsförmåga. Givet den skalbara affärsmodellen finns det samtidigt förutsättningar för att vinsterna växer snabbare än intäkterna, vilket i praktiken innebär att värderingen på 2027E snabbt kan bli betydligt lägre om tillväxten fortsätter.

Mer från samma kategori

Analys: Kambi Q2’26 – VM-succé och höjd prognos

Analys: Hacksaw Q2 2026 – Fortsatt stark tillväxt men marknaden lite missnöjd

Analys: Betsson Q2’26 – Fortsatt osäkerhet när Turkiet pressar lönsamheten

Evolution: Rapporten en gäspning, men kan Evo vakna under H2’26?

Analys: iGaming-branschens största affärer

Analys: Angler Gaming Q1’26: Simmar från botten mot ytan

Analys: Gaming Corps Q1 2026 – Utebliven skala och ökad förlust