Analys: Angler Gaming Q1’26: Simmar från botten mot ytan

Börs & bolag Lägg till oss som favoritkälla på Google

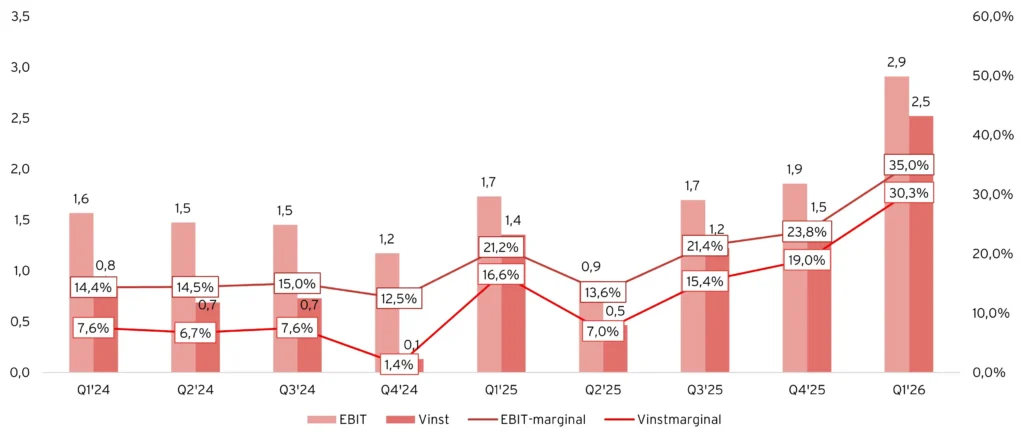

Angler Gaming inledde 2026 med sitt starkaste lönsamhetskvartal på länge och marknaden gillade vad den såg. Aktien rusade över 20 % på rapportdagen efter att bolaget visat sitt första tillväxtkvartal sedan den stora omställningen av B2B-affären i början av 2025. En rekordhög bruttomarginal drev lönsamheten som ökade med hela 68 % och EBIT-marginalen stärktes till 35 %. Värderingen är dock fortsatt låg och marknaden värderar Angler som en riktigt ful fisk.

Den underliggande utvecklingen ser dessutom betydligt starkare ut än vad omsättningstillväxten antyder vid första anblick. Kunddepositionerna ökade med över 11 % trots att flera kundrelaterade KPI:er fortsatt minskade, vilket speglar bolagets strategi att prioritera mer lönsamma spelare framför ren volymtillväxt. Den relativt svaga holden höll samtidigt tillbaka intäkterna under kvartalet.

Angler har under flera år investerat tungt i den egenutvecklade B2B-plattformen och börjar nu se tydliga resultat av arbetet. Plattformen är fullt konfigurerbar för partners och bolaget beskriver den som en central konkurrensfördel, både ur regulatoriskt och operationellt perspektiv. Fokus framåt ligger på att successivt intensifiera försäljningsarbetet mot nya B2B-kunder.

Inom Marlin Media fortsätter dessutom AI-satsningarna att ta fart där både marvn.ai och det nya contentverktyget marvnBoost nu börjar bygga upp ett allt mer intressant ekosystem kring AI-driven sök, trafik och innehållsproduktion inom iGaming. Även starten på Q2 har varit stark med en daglig nettointäkt som hittills ligger nästan 25 % över motsvarande period i fjol. Det börjar se ut som att en revansch är på gång för Kalita och teamet.

Angler Gaming: Översikt Q1’26

| Q1’26 | Q1’25 | ∆ | |

|---|---|---|---|

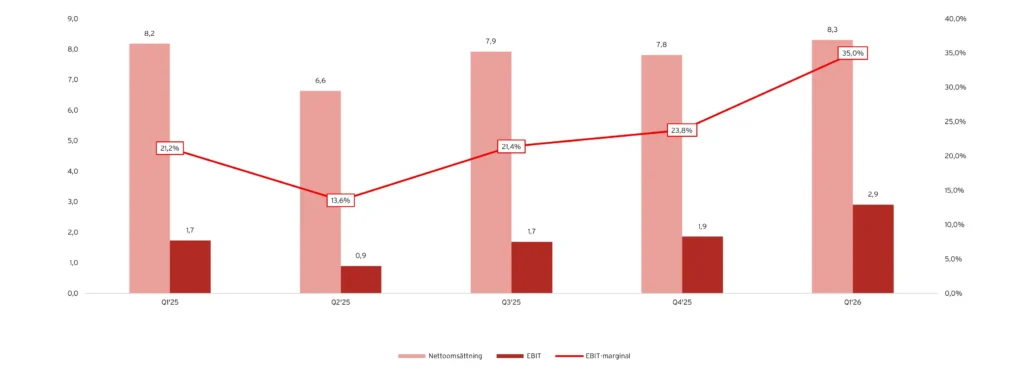

| Nettoomsättning | 8,3 | 8,2 | 1,6% |

| EBIT | 2,9 | 1,7 | 68,0% |

| EBIT-marginal | 35,0% | 21,2% | 13,8pp |

| Vinst | 2,5 | 1,4 | 85,9% |

| Kunddeponeringar | 22,5 | 20,2 | 11,4% |

Nettoomsättning och EBIT

Kort om Angler

Angler Gaming är ett Malta-baserat iGaming-bolag noterat på Spotlight Stock Market. Koncernen bedriver både B2B- och B2C-verksamhet inom online casino och sportsbetting genom flera helägda dotterbolag och varumärken.

Bolaget har under flera år investerat i en egenutvecklad iGaming-plattform som erbjuder teknik- och plattformslösningar till externa partners, samtidigt som PremierGaming driver konsumentvarumärken som ProntoCasino och ProntoBet med fokus på Norden.

Angler äger även Marlin Media, där affiliate- och AI-satsningarna samlas, inklusive den AI-drivna casinosökmotorn marvn.ai och contentplattformen marvnBoost. Strategin framåt är tydligt inriktad mot teknologi, automatisering och skalbar tillväxt inom iGaming.

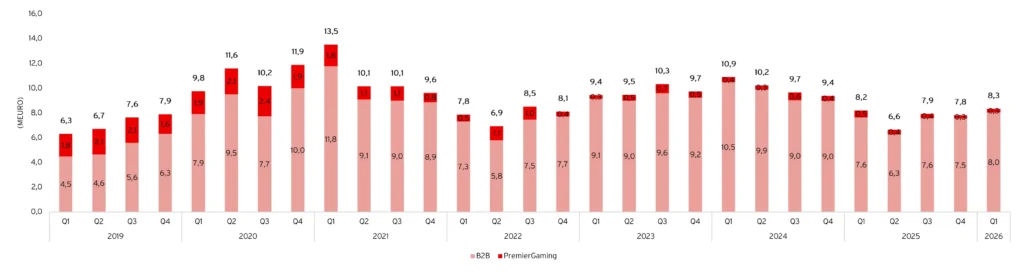

B2B-affären visar styrka medan PremierGaming fortsatt hackar

Nettoomsättningen i det första kvartalet uppgick till 8,3 MEUR (8,2), motsvarande en tillväxt om 1,6 % y-o-y. Det kan se ganska odramatiskt ut vid första anblick, men kvartalet markerade faktiskt Anglers första tillväxtkvartal efter sex raka kvartal med negativ omsättningsutveckling. De omförhandlade B2B-avtalen från början av 2025 är nu till stor del fullt jämförbara i siffrorna och den nya modellen börjar allt tydligare visa sin styrka.

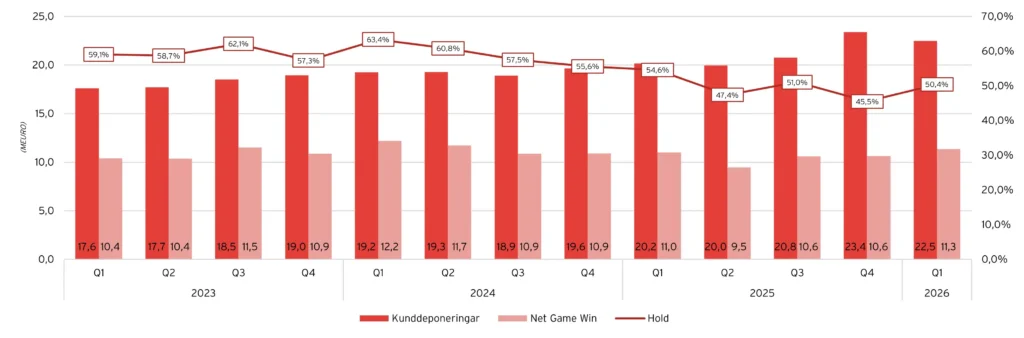

Nettoomsättningssiffrorna ska också ses i ljuset av en svagare hold. Hold uppgick till 50,4 % (54,6), vilket fortsatt är en relativt låg nivå sett till historiken. Så givet detta känns utvecklingen relativt stark.

Majoriteten av Anglers intäkter kommer fortsatt från B2B-affären, medan PremierGaming endast stod för 3,5 % (6,7) av omsättningen under kvartalet, motsvarande cirka 0,3 MEUR (0,5). Det är alltså B2B som driver tillväxten i kvartalet, medan PremierGaming går trögt. Under flera år har Angler investerat i den egenutvecklade plattformen som idag är fullt konfigurerbar för partners och byggd för att hantera både regulatoriska krav och mer datadriven kundoptimering. Ledningen beskriver plattformen som en central konkurrensfördel och signalerar nu också ett ökat fokus på att accelerera försäljningen mot fler externa B2B-kunder.

PremierGaming fortsätter däremot att utvecklas svagt och någon tydlig tillväxttrend syns ännu inte. Angler håller fortsatt en försiktig syn på marknadsföring och fokuserar främst på lågriskampanjer där kundlivstidsvärdet överstiger anskaffningskostnaden.

Samtidigt fyller PremierGaming en viktig intern funktion då verksamheten används som testmiljö för nya funktioner, kampanjmodeller och datadrivna verktyg som senare kan implementeras bredare i B2B-plattformen. Vår syn är fortsatt att PremierGaming främst ska ses som en långsiktig option snarare än den viktigaste värdedrivaren här och nu.

Intäktsfördelning 2019-2026

Kunddeponeringar fortsatt starka trots svagare kund-KPI:er

Anglers operativa KPI:er fortsätter att spreta åt olika håll. Kunddepositionerna ökade med starka 11,4 % y-o-y till 22,5 MEUR (20,2), vilket fortsatt är en historiskt hög nivå och enligt oss det viktigaste KPI:et att hålla koll på. Det är trots allt från de deponerade pengarna framtida intäkter genereras.

Net Game Win ökade med 2,9 % till 11,3 MEUR (11,0) trots att holden fortsatt låg på relativt svaga 50,4 % (54,6). Hold förbättrades dock tydligt jämfört med Q4’25 då nivån pressades ned till 45,5 %, vilket var den lägsta nivån på flera år. En lägre hold innebär kortfattat att spelarna har vunnit tillbaka en större andel av pengarna under perioden, vilket håller tillbaka intäkterna.

Höga kunddeponeringar men hold fortsatt låg

Flera aktivitetsbaserade kund-KPI:er fortsatte däremot att utvecklas svagt. Antalet aktiva kunder minskade med 38,9 % y-o-y till 25 324 (41 439), medan nya registrerade kunder och nya deponerande kunder minskade med 60,7 % respektive 45,4 %. Även sekventiellt jämfört med Q4’25 var utvecklingen svag.

Vår tolkning är fortsatt att detta främst är ett resultat av Anglers mer selektiva och datadrivna kundanskaffning snarare än ett svagare underliggande intresse. Fokus ligger idag tydligare på lönsamhet och kundvärde istället för aggressiv volymtillväxt. Bolaget beskriver också hur både Angler och dess partners successivt har blivit bättre på att använda plattformens CRM- och kampanjverktyg för att optimera marknadsföring och kundvärden.

Det skapar en ganska intressant dynamik där Angler idag tycks attrahera färre men betydligt mer värdefulla kunder än tidigare. Det förklarar också varför kunddepositionerna fortsätter ligga på höga nivåer trots att flera traditionella kund-KPI:er pekar nedåt.

Vi bedömer fortsatt att de två viktigaste KPI:erna att följa framåt är kunddepositioner och hold. Kunddepositionerna visar styrkan i det underliggande inflödet till plattformen medan holden får stor påverkan på den kortsiktiga intäktsutvecklingen. Givet de fortsatt höga depositionerna skulle en normalisering av holden mot historiska nivåer kunna ge tydlig effekt på både omsättning och lönsamhet framöver.

Översikt över Anglers viktigaste KPI:er

| Q1’25 | Q2’25 | Q3’25 | Q4’25 | Q1’26 | |

|---|---|---|---|---|---|

| Customer Deposits | 20 165 128 | 19 966 320 | 20 765 506 | 23 374 551 | 22 473 874 |

| Tillväxt y-o-y | 4,8% | 3,6% | 9,8% | 19,0% | 11,4% |

| Tillväxt q-o-q | 2,7% | -1,0% | 4,0% | 12,6% | -3,9% |

| Active Customers | 41 439 | 27 528 | 28 267 | 28 919 | 25 324 |

| Tillväxt y-o-y | -28,2% | -43,5% | -45,8% | -50,4% | -38,9% |

| Tillväxt q-o-q | -28,9% | -33,6% | 2,7% | 2,3% | -12,4% |

| New Registered Customers | 38 853 | 14 458 | 16 331 | 21 980 | 15 288 |

| Tillväxt y-o-y | -22,1% | -56,2% | -66,0% | -71,8% | -60,7% |

| Tillväxt q-o-q | -50,1% | -62,8% | 13,0% | 34,6% | -30,4% |

| New Depositing Customers | 11 335 | 7 506 | 7 894 | 7 511 | 6 194 |

| Tillväxt y-o-y | -6,6% | -19,9% | -22,6% | -54,2% | -45,4% |

| Tillväxt q-o-q | -30,9% | -33,8% | 5,2% | -4,9% | -17,5% |

| Gross Game Win | 11 364 960 | 9 788 851 | 11 348 259 | 11 176 517 | 11 877 848 |

| Net Game Win | 11 011 717 | 9 462 883 | 10 599 855 | 10 635 008 | 11 334 170 |

| Tillväxt y-o-y | -9,7% | -19,3% | -2,5% | -2,6% | 2,9% |

| Tillväxt q-o-q | 0,8% | -14,1% | 12,0% | 0,3% | 6,6% |

| Hold | 54,60% | 47,40% | 51,00% | 45,50% | 50,40% |

Rekordhög bruttomarginal driver lönsamheten till nya nivåer

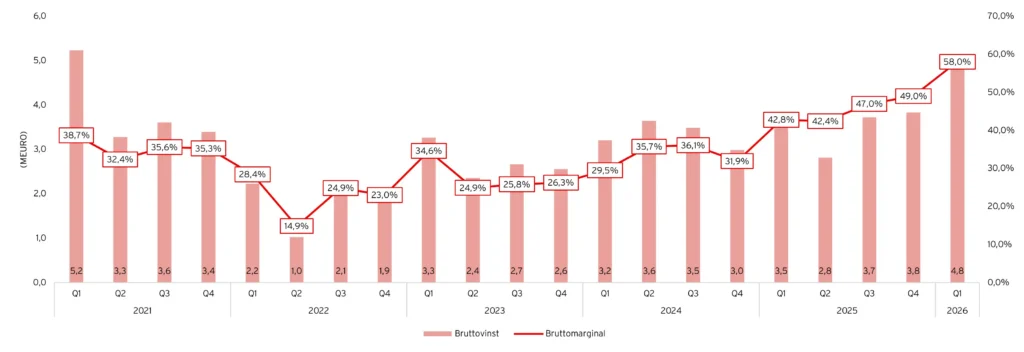

Bruttomarginalen steg till rekordhöga 58,0 % (42,8) under Q1’26, vilket är den högsta nivån i Anglers historia. Bruttovinsten ökade med cirka 38 % till 4,82 MEUR (3,50). Den stora drivaren bakom förbättringen är fortsatt den omförhandlade B2B-modellen där partnerna idag själva står för större delar av drift- och betalningskostnaderna. Effekterna från denna omställning ses successivt allt tydligare i siffrorna.

Det är också tydligt att Anglers fleråriga arbete med effektivisering och datadriven optimering börjar bära frukt på allvar. Plattformen har successivt utvecklats med mer avancerade CRM-moduler, kampanjverktyg och analysfunktioner som hjälper både Angler och B2B-partners att optimera kundvärden, marknadsföring och kostnadsnivåer. Resultatet syns också, som sagt, tydligt i KPI:erna där kunddepositionerna fortsätter att växa trots färre aktiva kunder och nya deponerande kunder.

Bolaget arbetar dessutom fortsatt aktivt med att förbättra cost of sales genom effektivare kundanskaffning, lägre royalties och bättre kontroll över betalningskostnader. Det är samtidigt viktigt att komma ihåg att bruttomarginalen sannolikt fortsatt kommer att vara relativt volatil mellan kvartalen då det finns flera rörliga delar i cost of sales. Den strukturella marginalprofilen ser dock betydligt starkare ut idag än före omställningen av B2B-modellen.

Rekordstark bruttomarginal

Gamla, lönsamma Angler tillbaka?

Angler har under flera år arbetat hårt med kostnadskontroll och det börjar nu synas ordentligt i siffrorna. Rörelsekostnaderna ökade visserligen något till 1,91 MEUR (1,77), främst drivet av högre personalkostnader och fortsatta investeringar i verksamheten. Marknadsföringskostnaderna låg däremot kvar på låga nivåer då PremierGaming fortsatt håller en försiktig approach kring kundanskaffning.

Det är tydligt att den renodlade B2B-modellen har gjort verksamheten betydligt mer skalbar. Angler beskriver också hur stora delar av kostnadskontrollen och optimeringsarbetet idag blivit mer automatiserat och datadrivet, vilket gör att organisationen kan fokusera mer på analys, strategi och produktutveckling istället för manuellt operativt arbete. Angler kommer fortsätta investera i den egna plattformen och i Marlin Media, men Kalita är noga med att betona att bolaget håller hårt i pengarna och inte drar på sig onödiga kostnader.

Trots att omsättningen bara växte med 1,6 % ökade EBIT hela 68 % till 2,91 MEUR (1,73), motsvarande en EBIT-marginal om starka 35,0 % (21,2). Den rekordhöga bruttomarginalen var den enskilt största drivaren bakom förbättringen, men även den fortsatt disciplinerade kostnadskontrollen bidrog.

De finansiella kostnaderna har också stabiliserats på betydligt lägre nivåer än tidigare, vilket gör att en större del av rörelseresultatet idag faktiskt når ned till sista raden. Nettoresultatet ökade med hela 86 % till 2,52 MEUR (1,36), motsvarande en vinstmarginal om 30,3 % (16,6). Ett imponerande kvartal lönsamhetsmässigt. Minst sagt. Nu återstår det att se om Angler kan upprättahålla detta under 2026.

Rejält lyft i lönsamheten

Spännande tillväxtoption i Marlin Media

Marlin Media har snabbt blivit ett av de mest intressanta områdena i Angler-caset. Verksamheten är fortfarande i ett tidigt skede, men ambitionen är tydlig. Angler vill bygga upp en kompletterande och skalbar intäktsvertikal inom affiliate, AI och contentlösningar för iGaming-industrin. Bolaget investerar fortsatt cirka 60 000 EUR i månaden i utvecklingen och break-even-målet har skjutits fram till slutet av 2026 efter den positiva utvecklingen under den senaste tiden.

Satsningen började främst inom spansktalande och portugisisktalande marknader genom affiliatesidor som fiebredecasino.com och febredecassino.com, men har successivt breddats mot fler geografier och produkter. Fokus idag ligger dock tydligt på marvn.ai, som utvecklats betydligt snabbare än vad Angler initialt räknade med.

Marvn.ai lanserades som en AI-driven sökmotor för casinon, slots och bonusar med ambitionen att skapa ett mer interaktivt alternativ till traditionella affiliatesidor. Under Q1 fortsatte plattformen att utvecklas snabbt med integration av över 8 000 slots och nya discovery-funktioner där användare kan söka spel baserat på exempelvis volatilitet, funktioner och teman. Angler uppger också att användarengagemanget utvecklas starkt och att plattformen nu genererar både registreringar och FTD:s, vilket gör att marvn.ai allt mer börjar fungera som en faktisk förvärvskanal och inte bara ett tekniskt experiment.

Efter kvartalet lanserades dessutom marvnBoost, ett AI-drivet contentverktyg riktat mot operatörer, affiliates och spelutvecklare. Verktyget bygger på marvn.ai:s databas och automatiserar produktionen av SEO-anpassat iGaming-innehåll såsom spelrecensioner, guider och casinosidor. Det innebär att Marlin Media nu inte bara bygger egna affiliatesidor utan även börjar ta steg mot att sälja AI-baserade verktyg och infrastrukturtjänster till hela iGaming-industrin. Intäktsmodellen för marvnBoost blir dessutom abonnemangsbaserad, vilket på sikt skulle kunna öppna upp för en mer återkommande SaaS-liknande intäktsmodell inom koncernen.

Anglers satsning inom AI – marvn.ai

Från nödlån till nettokassa

Anglers balansräkning ser betydligt starkare ut idag än för bara något år sedan när bolaget var tvunget att ta upp ett lån av VD Kalita. Bolaget har idag inga räntebärande skulder och hade vid utgången av kvartalet en nettokassa om cirka 1,1 MEUR. Kassan är något lägre än i fjol, men det förklaras främst av utdelningen om cirka 1,0 MEUR som betalades under Q2’25.

För 2025 föreslår styrelsen däremot ingen utdelning. Fokus ligger istället på att öka försäljningen och fortsätta investera i innovationsprojekten som Marlin Media och den egenutvecklade plattformen. Det tycker vi känns rimligt givet att Angler nu har flera intressanta tillväxtspår inom båda dessa områden.

Kassaflödet från den löpande verksamheten före förändringar i rörelsekapitalet uppgick till 2,5 MEUR (1,4). Det rapporterade fria kassaflödet landade dock runt -0,1 MEUR (-0,2) då ökade kundfordringar och fortsatt uppbyggnad av rörelsekapital höll tillbaka kassagenereringen. Bolaget arbetar aktivt med att förbättra kassaflödet framåt och vår syn är fortsatt att en del av de uppbyggda fordringarna bör kunna omvandlas till kassaflöde under kommande kvartal. En syn Kalita också verkar dela. Det gäller dock att hålla koll på rörelsekapitalet framgent, så att inte fordringarna börjar svälla allt för mycket…

Ett nyfött Angler

Det känns ganska tydligt att Angler idag är ett helt annat bolag än under de svaga åren 2022–2023 då både tillväxt och lönsamhet pressades hårt. Kalita med team har under flera år arbetat med att städa upp verksamheten, effektivisera kostnadsbasen och renodla B2B-affären. Q1’26 blev på många sätt ett kvitto på att arbetet nu börjar bära frukt på allvar.

Trots en relativt blygsam omsättningstillväxt ökade EBIT med hela 68 % samtidigt som bruttomarginalen steg till rekordhöga 58 %. Den nya B2B-modellen börjar nu få tydligt genomslag och Angler framstår idag som ett betydligt mer skalbart och lönsamt bolag än för bara något år sedan.

Det kanske mest intressanta i caset just nu är kombinationen av den förbättrade lönsamheten och den fortsatt väldigt låga värderingen. Aktien handlas ungefär runt P/E 5 på historiska siffror och under P/E 4 på flera estimat för 2026E. Det är lågt för ett bolag som återigen visar tillväxt, har nettokassa och nu börjar få tydlig operationell hävstång.

Marknaden är dock fortsatt skeptisk efter de svaga åren och Angler ses fortfarande lite som en black box med begränsad transparens. Även med det i beaktning känns dagens värdering enligt oss väl pressad.

Den stora frågan framåt blir egentligen hur hållbar den nya marginalnivån är. Kan Angler fortsätta ligga runt 55–60 % i bruttomarginal samtidigt som affären växer vidare, ser värderingen väldigt låg ut. Får bolaget dessutom upp tillväxten ytterligare börjar multiplarna snabbt se närmast absurda ut. Här finns dessutom flera intressanta tillväxtoptioner där nya B2B-kunder sticker ut mest, men även Marlin Media och PremierGaming kan på sikt bidra mer.

Mycket av caset bygger idag på den egenutvecklade plattformen där Angler under flera år har investerat tungt i automatisering, CRM, analysverktyg och datadriven optimering. Bolaget signalerar också tydligt att man nu är betydligt mer redo att öka försäljningsfokuset mot externa partners. Vår syn är att det här är den viktigaste kortsiktiga tillväxtdrivaren.

PremierGaming fortsätter däremot att gå trögt och vi räknar fortsatt inte med någon större acceleration där i närtid. Fokus ligger fortfarande på låg-riskkampanjer och kunder med högre livstidsvärden snarare än aggressiv tillväxt. För oss är PremierGaming mer en långsiktig option än huvudcaset idag.

Marlin Media börjar däremot bli riktigt intressant. marvn.ai utvecklas snabbt, användarengagemanget ökar och plattformen genererar nu både registreringar och FTD:s. Lanseringen av marvnBoost visar också att Angler potentiellt håller på att bygga upp ytterligare en AI- och SaaS-liknande vertikal vid sidan av den traditionella affiliate-affären. Det är fortfarande tidigt, men här finns definitivt optionalitet som marknaden knappt verkar värdera alls idag.

Trading-uppdateringen för Q2 stärker också bilden av att momentumet fortsatt in i det andra kvartalet där den genomsnittliga dagliga nettointäkten fram till 18 maj låg nästan 25 % över hela Q2’25. Visserligen var jämförelsekvartalet svagt, men det visar ändå att utvecklingen från Q1 inte verkar ha varit någon engångseffekt.

Det finns dock fortfarande tydliga risker. iGaming är en hårt konkurrensutsatt och regulatoriskt känslig bransch där både hold, kundanskaffning och lönsamhet kan svänga kraftigt mellan kvartalen. Lägg därtill den begränsade transparensen och historiken, så är det ganska förståeligt varför marknaden fortsatt är försiktig kring aktien.

Vi tycker inte att Angler ska handlas till någon premiumvärdering, särskilt inte när sektorn generellt värderas lågt. Men med dagens lönsamhet, nettokassa och betydligt starkare operationella utveckling känns P/E 4 på 2026E för lågt enligt oss. Fortsätter utvecklingen likt Q1, finns det nog goda möjligheter för marknaden att successivt börja omvärdera Angler igen.

Mer från samma kategori

Analys: iGaming-branschens största affärer

Analys: Gaming Corps Q1 2026 – Utebliven skala och ökad förlust

Analys: Catena Media Q1 2026 – Mycket pekar åt rätt håll men hybridobligationen gäckar

Analys: Kambi Q1’26 – Stark start på året

Analys: Hacksaw Q1’26 – Så ska en bågfil dras

Betsson: ”We are in discussion with several additional B2B partners”