Analys: Hacksaw Q1’26 – Så ska en bågfil dras

Börs & bolag Lägg till oss som favoritkälla på Google

Hacksaw inledde 2026 med ett urstarkt kvartal med hög tillväxt och sekventiellt förbättrad lönsamhet. Rapporten inkom högre än konsensusestimaten på samtliga parametrar trots relativt kraftig valutamotvind i kvartalet. Aktiekursen handlades upp ungefär 17 % under dagen och har tagit sig över IPO-kursen igen, men värderingen för tillväxtmaskinen är fortsatt låg.

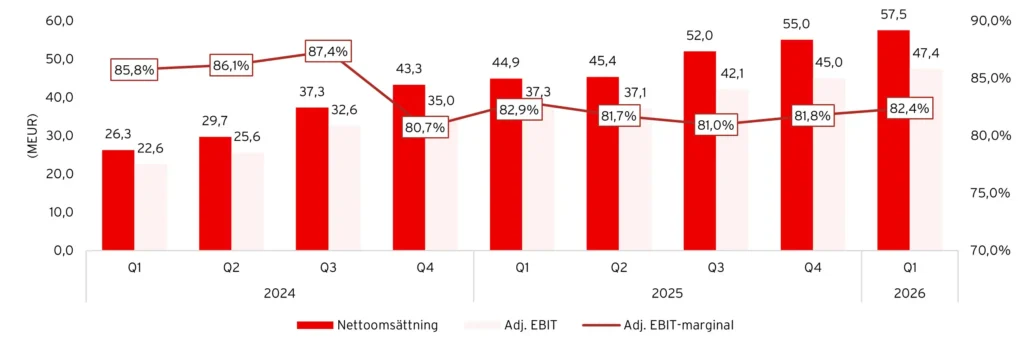

Hacksaw inledde 2026 starkt med en nettoomsättning som ökade 28 % till 57,5 MEUR (44,9). Valutajusterat uppgick tillväxten till 37 %. EBIT uppgick till 47,4 MEUR (37,0), med en marginal om 82,4 % (82,3).

Under kvartalet lanserades totalt 27 spel, varav 12 egenutvecklade och 15 från tredjepartsstudior via OpenRGS-plattformen. Det kommersiella tempot var fortsatt högt med 79 tecknade avtal, inklusive 59 nya kunder. Hacksaw erhöll även en Online Gaming Service Provider-licens i Connecticut och ingick avtal om att investera i OpenRGS-partnerstudion Jinx Gaming som en del av Hacksaw Ventures.

Hacksaw Gaming – översikt Q1’26

| Q1’26 | Q1’25 | |

|---|---|---|

| Nettoomsättning | 57,5 | 44,9 |

| Tilläxt y-o-y | 28,0% | 70,9% |

| Valutajusterat, y-o-y | 37,0% | n/a |

| Tillväxt q-o-q | 4,5% | n/a |

| EBIT | 47,4 | 37,0 |

| EBIT-marginal | 82,4% | 82,3% |

| Tilläxt y-o-y | 28,1% | 64,1% |

| Adj. EBIT | 47,4 | 37,3 |

| Adj. EBIT-marginal | 82,4% | 82,9% |

| Tilläxt y-o-y | 27,1% | 65,3% |

Nettoomsättning och adj. EBIT, 2024-2026

Kort om Hacksaw Gaming

Hacksaw Gaming är en snabbväxande leverantör av casinospel till den globala iGaming-marknaden. Bolaget grundades 2018 och har snabbt byggt upp en bred spelportfölj med fokus på slots, kompletterat med skraplotter och direktvinstspel. Distributionen sker uteslutande B2B via operatörer och aggregatorer på ett stort antal marknader.

Verksamheten bygger på den egenutvecklade Remote Gaming Server-plattformen (RGS), som används för både egna spel och tredjepartsinnehåll via OpenRGS™, även om intäkterna fortsatt domineras av den egna spelportföljen. Några av bolagets mest framträdande titlar är Wanted Dead or a Wild, Le Bandit och Chaos Crew.

Imponerande organisk tillväxt

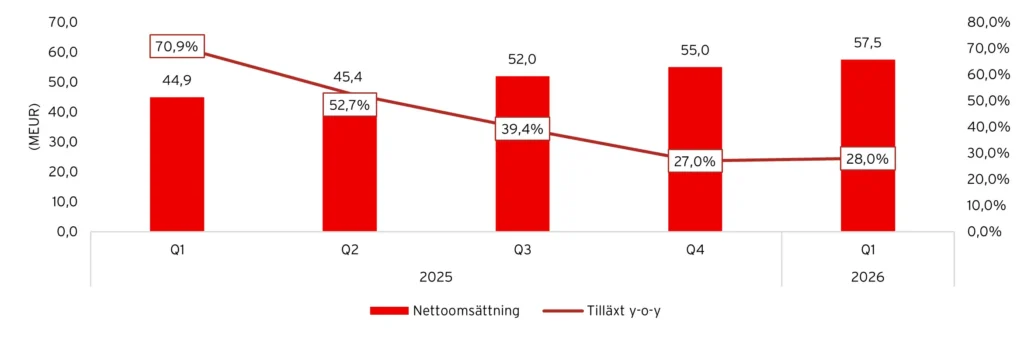

Under det första kvartalet 2026 ökade nettoomsättningen med 28 % till 57,5 MEUR (44,9), vilket är en något högre tillväxttakt än vad vi såg under föregående kvartal. Valutajusterat uppgick tillväxten till hela 37 %, vilket minst sagt får ses som imponerande. Hacksaw fortsatte att växa sekventiellt och nettoomsättningen ökade 4,5 % jämfört med föregående kvartal.

Hacksaws nettoomsättning och tillväxt, 2025-2026

På rullande 12 månader uppgick nettoomsättningen till cirka 210 MEUR, vilket motsvarar en tillväxt om 35 % jämfört med tolvmånadersperioden som avslutades den sista mars 2025. Hacksaws finansiella mål är fortsatt en årlig tillväxt överstigande 30 %, och bolaget ligger precis under målet med 28 % i tillväxt. Valutajusterat överstiger Hacksaw dock målet med råge under kvartalet, och vår bedömning är att bolaget kommer att kunna leverera på sina mål under 2026.

Tillväxten är helt organisk och drivs av produktutveckling och nya spellanseringar i kombination med nya operatörsavtal och förbättrad distribution. Bolagets tillväxtsatsning inom OpenRGS bidrar också till tillväxten, men är fortsatt en mindre del av verksamheten. Hacksaw redovisar inte hur stor andel av intäkterna som kommer från OpenRGS, men VD Källberg uppgav på callet att det är mer än 5 % och lägre än 10 %. Vidare uppgav han att när OpenRGS blir en större andel av totalen så kommer denna siffra att redovisas. Tillväxten för OpenRGS är mer volatil än den egna portföljen, då det är 10 partnerstudios som befinner sig relativt tidigt i sin utvecklingsresa.

Hacksaw särredovisar inte geografisk fördelning av intäkterna på kvartalsbasis. Källberg uppgav att Hacksaw uppvisar tillväxt i samtliga geografiska regioner under kvartalet och hänvisade till helårssiffrorna för 2025 för att se geografiska fördelning av intäkterna. Under 2025 var EMEA (Europa, Mellanöstern och Afrika) absolut störst med 58 % och Asien-Stillahavsområdet samt Americas (Nord- och Sydamerika) jämnstora med 22 % respektive 21 %. Källberg fick frågan om de har märkt av de regulatoriska motvindarna för iGaming i Europa och svarade med att Hacksaw är väldigt diversifierade:

”We are very diversified, right? We have had no country that accounts for more than 10% of revenue and no jurisdiction. That means that even when we do see developments in individual jurisdictions, may they be positive or negative, it has a limited impact on our total revenues. I mean, we read the same articles you do when it comes to channelization. I can’t say that they are right or wrong. But I do think that is a challenge in some of the markets.”

Vidare redovisar Hacksaw ett alternativt KPI i form av ”Genomsnittligt antal spelrundor per dag,senaste 12 månaderna (indexerat)”. För den uppmärksamme så skiljer sig detta mot tidigare, då bolaget redovisade ”Genomsnittligt antal spelrundor per dag (indexerat)”. Det genomsnittliga antalet spelrundor per dag ökade med 27 % jämfört med första kvartalet 2025, vilket är relativt i linje med omsättningstillväxten.

Genomsnittligt antal spelrundor per dag,senaste 12 månaderna (indexerat)

På callet gav Källberg en bra förklaring på hur man ska se på detta alternativa KPI i förhållande till intäktsutvecklingen:

”With rounds, we focus on the average daily number of rounds played. Given the varying number of days across months and quarters, the daily number of rounds during the last 12 months was 43% higher than the 12-month period that ended a year ago. The average bet size for these rounds will naturally vary both across markets and over time, and the outcome of those bets. In other words, whether players are winning or losing. By definition, volatility and short-term results sometimes are above and sometimes below the mathematical mean. In addition, our take rate on the gross gaming revenue is subject to a mix effect between clients and jurisdictions. Therefore, the development of rounds versus revenue is not fully correlated from period to period.”

Hög lanseringstakt – och ännu mer att vänta

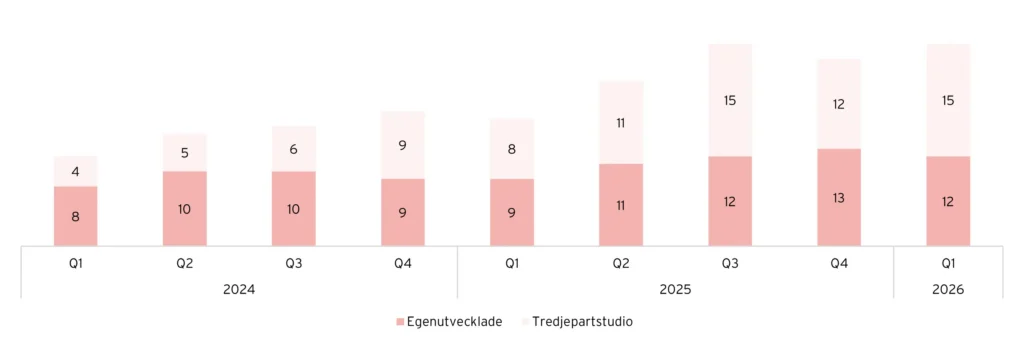

Under kvartalet lanserade Hacksaw totalt 27 (17) spel, varav 12 (9) egenutvecklade spel och 15 (8) spel utvecklade av tredjepartsstudios på Hacksaws utvecklingsplattform. Lanseringstakten är således avsevärt högre jämfört med Q1’25 men relativt i linje med Q3’25 och Q4’25. Hacksaws totala spelportfölj uppgår nu till 320 (236), varav 229 är egenutvecklade spel och 91 från tredjepartsstudios.

Intressant var också att Källberg uppgav att lanseringstakten kommer att öka framgent, både för egenutvecklade spel och för OpenRGS-partners. Han ville dock inte specificera när lanseringstakten kan komma att öka, utan sa att den kommer att öka när de teamet är redo. Källberg betonade att kvalitet går för kvantitet. Det är dock viktigt att ha med sig att lanseringstakten från OpenRGS-partnerna kan variera, vilket Källberg var tydlig med på callet.

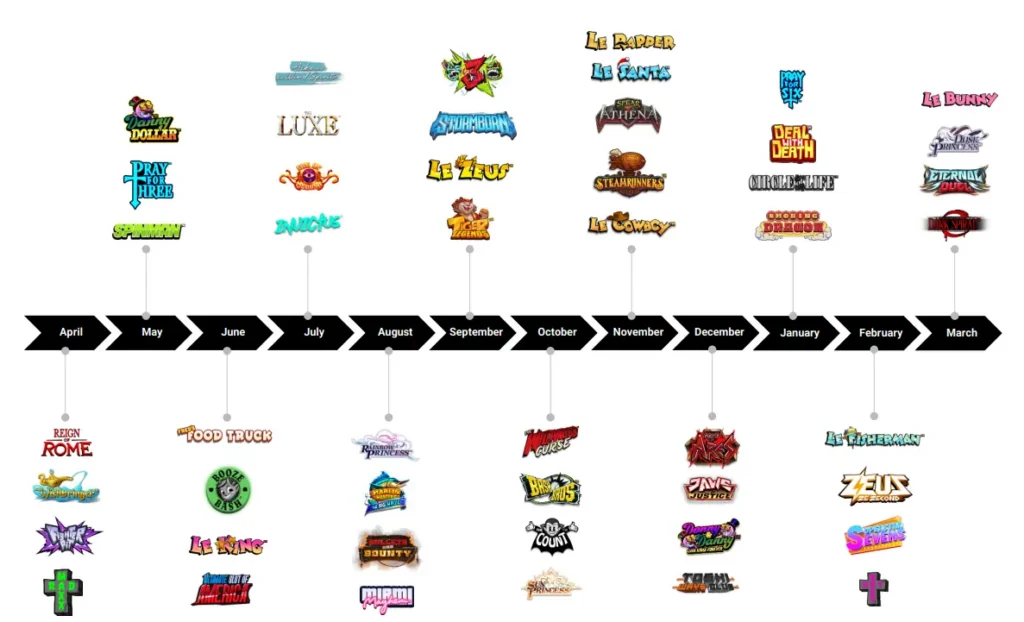

Kommande pipeline kommenterades bara kort av Källberg: ”We feel good about the pipeline for the coming quarters.”. Trots att Källberg tonade ner lite att lanseringstakten skulle öka och inte ville specificera när en ökning skulle ske, så ser det ut som att lanseringstakten redan skruvats upp inför Q2. Totalt 18 egenutvecklade spel verkar lanseras under Q2 enligt flera sidors roadmap för Hacksaw. Här återfinns titlar som bland annat Epic Bullets and Bounty (uppföljare till Bullets and Bounty), Red Rascal samt tre spel i Le-serien. De tre spelen i Le-serien är Le Digger och också två titlar som verkar lanseras lagom till fotbolls-VM: Le Hooligan och Le Football Fan. Om denna road map stämmer så är det en sekventiell ökning om 6 spel, motsvarande 50 %.

Spellanseringar, kvartalsvis

Källberg var tydlig på callet att spellanseringarna i detta kvartalet jämfört med Q4’25 inte skiljde sig så mycket åt avseende popularitet och intäkter:

”The new releases in this quarter compared to Q4 are not that much different I would say”

Många investerare har haft stort fokus på lanseringen av Le Fisherman, som verkar ha blivit ett lyckat spelsläpp och sannolikt låg bakom frågorna på callet. Samtidigt lanserades flera starka titlar under Q4’25, som Le Rapper och Le Cowboy, vilket är värt att ha med sig i jämförelsen med innevarande kvartal. De här spelen har sannolikt fortsatt få traction sedan lanseringen i november och bidragit positivt in i Q1’26.

Egenuvecklade spellanseringar

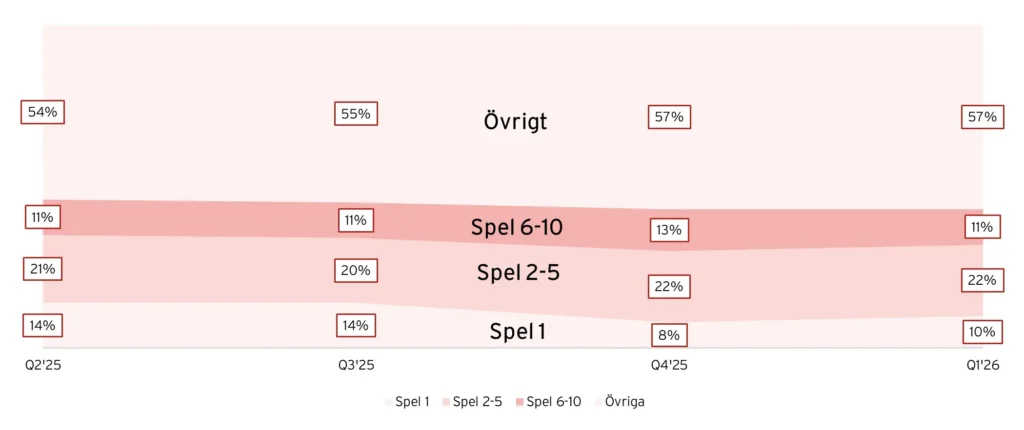

Allt eftersom spelportföljen breddats har andelen av den totala spelintäkten (GGR) från de tio främsta spelen minskat. Under kvartalet uppgick andelen från topp 10 till 43 %, vilket är en minskning från 50 % året innan.

GGR per speltitel

Högt tempo med nya avtal och partnerskap

Det är inte bara högt tempo på spellanseringar för Hacksaw utan även när det kommer till nya avtal och kunder. Under kvartalet tecknade Hacksaw 79 avtal , vilket inkluderade 59 nya kunder. De som sticker ut mest är bet365 i Pennsylvania, William Hill i Italien och Delaware North i West Virginia.

Utöver detta erhöll Hacksaw en B2B-licens i Connecticut, vilket är avgörande för att kunna erbjuda sina spel även i denna delstat hos sina kunder. Källberg lyfte återigen den betydande tillväxtpotentialen, där Hacksaws globala marknadsandel fortsatt ligger på låga ensiffriga procenttal.

Översikt av händelser i början av 2026

| Datum | Händelse |

|---|---|

| 2026-04-22 | Partnerskap med Retabet i Spanien och Peru |

| 2026-04-21 | Partnerskap med BetArabia |

| 2026-04-20 | Ny OpenRGS-partner: Good Times Studio |

| 2026-03-31 | Investering i partnerstudion Jinx Gaming via Hacksaw Ventures |

| 2026-03-16 | Partnerskap med Bonver WIN i Tjeckien |

| 2026-03-12 | Säkrar licens i Connecticut |

| 2026-03-11 | Lanserar Hacksaw Ventures – nytt investeringsben i verksamheten |

| 2026-03-10 | Partnerskap med Mozzartbet i Rumänien |

| 2026-03-04 | Lanserar med 7Melons i Schweiz |

| 2026-02-26 | Ny OpenRGS-partner: Foxhound Games |

| 2026-02-19 | Partnerskap med Delaware North i West Virginia |

| 2026-02-03 | Partnerskap med William Hill Italy |

| 2026-01-09 | Expanderar med bet365 i Pennsylvania |

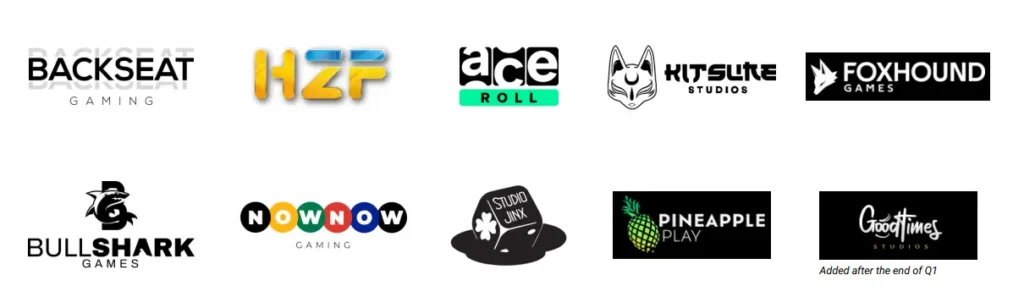

För OpenRGS adderade ytterligare en ny partner i form av Foxhound Games under kvartalet. Efter kvartalets utgång adderades även Good Times Studio och Hacksaw fortsätter att addera ungefär en ny OpenRGS-studio i kvartalet. Sammantager har Hacksaw nu 10 partnersstudios.

Ytterligare en intressant aspekt var att Hacksaw lanserade Hacksaw Ventures. Initiativet syftar till att använda bolagets starka kassagenerering för att investera i bolag i tidiga skeden inom det egna ekosystemet, där man kan bidra med både kapital och strategiskt stöd. Enligt bolaget ses detta som en attraktiv och långsiktig kapitalallokeringsmöjlighet, även om den kortsiktiga finansiella effekten väntas vara begränsad. Som en del av satsningen investerade Hacksaw i Kitsune Studios under Q4’25 och ingick under kvartalet avtal om att investera i Jinx Gaming.

Detta kan på sikt bli ett attraktivt alternativ till större förvärv, där Hacksaw i stället investerar i sina partners och växer tillsammans med dem. Om exempelvis Kitsune eller Jinx blir framgångsrika finns även möjligheten att på sikt förvärva hela bolagen. I ett sådant scenario blir integrationen förhållandevis enkel, då verksamheten redan är byggd på Hacksaws RGS-plattform.

Hacksaws OpenRGS-partners

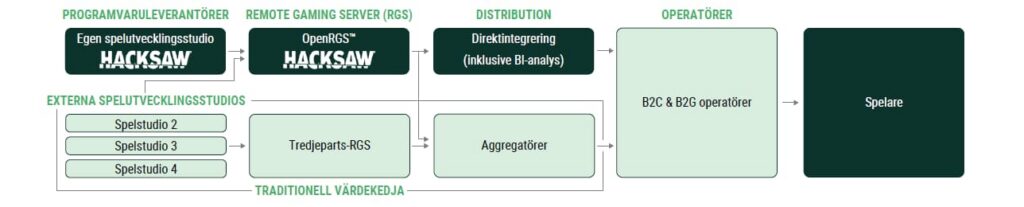

OpenRGS – intressant tillväxtmöjlighet

OpenRGS är Hacksaws öppna version av den egenutvecklade RGS-plattformen, där externa spelstudior kan utveckla och distribuera spel via bolagets tekniska infrastruktur och globala distributionsnätverk. Samarbetena bygger på intäktsdelning och lanserades kommersiellt under 2023. OpenRGS är därmed fortfarande ett relativt nytt inslag i verksamheten. Viktigt att poängtera är att Hacksaw äger OpenRGS-spelen.

”OpenRGS studios develop the front end while we develop the back end. We own the OpenRGS games, we take full responsibility for the games in terms of compliance, and we distribute the games using our existing commercial agreements with our customers.”

Denna del står fortsatt för en mindre andel av totalen, men växer snabbt. Andelen är inte specificerad, men utgör över 5 % men inte över 10 %. Bolaget har som sagt 10 OpenRGS-partners i dagsläget och adderar ungefär en ny partner i kvartalet. Fokus är, likt som den egna spelutvecklingen, att satsa på kvalitet före kvantitet.

En viktig detalj att ha med sig är att i takt med att andelen tredjepartsinnehåll ökar så påverkas affärsmixen. Källberg förklarade så här i samband med Q3’25-rapporten:

”The primary determinant of our operating margin is the relative success of our OpenRGS games versus our in-house games. We pay the OpenRGS license fee, which we account for its cost of services sold, hence, a strong acceleration in OpenRGS leads to higher revenue, higher EBITDA, lower margin, higher cash flows and higher earnings per share.”

Strategiskt positionerar bolaget OpenRGS som ett sätt att bredda spelutbudet, öka lanseringstakten och dra nytta av extern kreativitet, snarare än som en primär intäktsmotor i dagsläget. Samtidigt ökar betydelsen successivt i takt med att fler studios ansluter sig och fler titlar lanseras. OpenRGS fungerar därmed fortsatt som ett komplement till den egna spelutvecklingen, men utvecklas gradvis till en allt viktigare del av Hacksaws ekosystem.

OpenRGS i värdekedjan

En otroligt lönsam affär

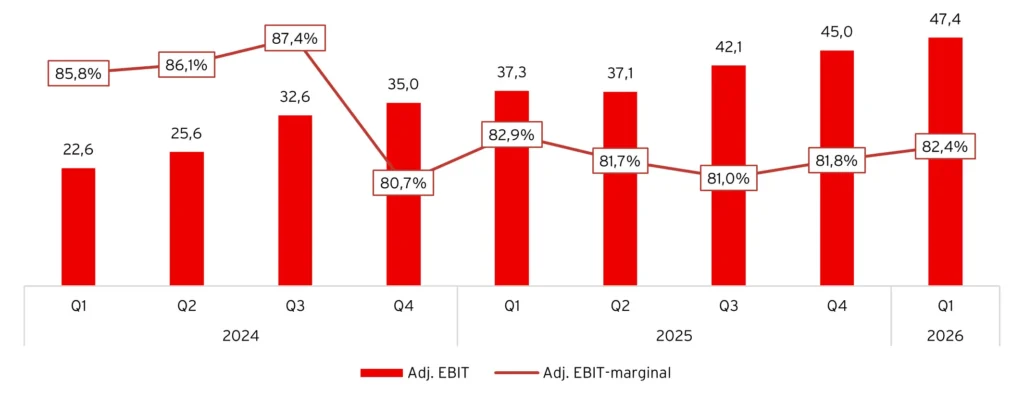

Hacksaw fortsätter att uppvisa mycket hög lönsamhet, med en justerad EBIT-marginal över 80 %, vilket är nivåer som är imponerande även inom iGaming. Under Q1’26 uppgick den justerade EBIT-marginalen till 82,4 % (82,9), samtidigt som justerad EBIT ökade med 27 % y-o-y till 47,4 MEUR (37,3). Vinst per aktie uppgick till 0,157 EUR i kvartalet, en ökning från 0,101 EUR samma kvartal föregående år.

Slots-tillverkare, som uppnår skala likt Hacksaw, uppvisar en nästan osannolik lönsamhetsnivå. Den underliggande förklaringen är en extremt skalbar affärsmodell där egenutvecklade spel genererar löpande intäkter med begränsad marginalkostnad. När ett spel väl är utvecklat tillkommer intäkter med hög inkrementell lönsamhet, vilket driver den höga marginalprofilen. Viktigt att ha med sig är dock att OpenRGS kan påverka marginalprofilen om segmentet växer sig större, vilket vi tog upp i stycket ovan.

Adj. EBIT och Adj. EBIT-marginal, 2024-2026

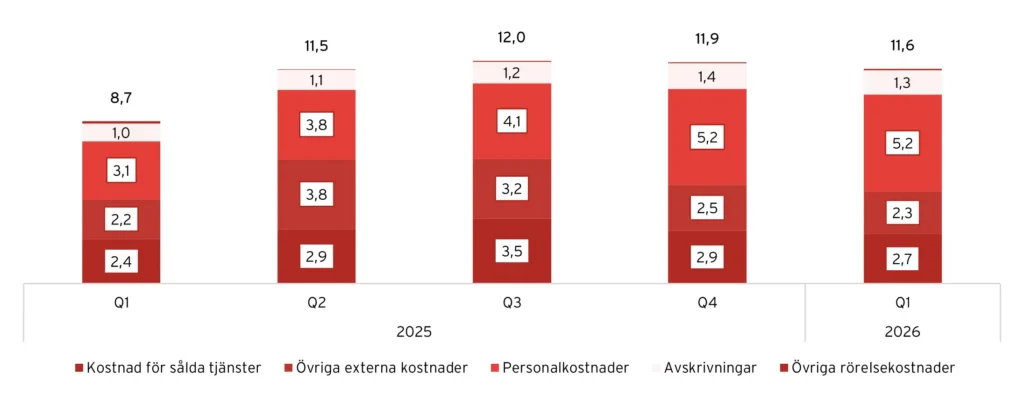

Den största kostnadsposten är personalkostnader, vilket i mångt och mycket så klart är kopplat till spelutvecklingen. Personalkostnaderna ökade från 3,1 MEUR till 5,2 MEUR y-o-y, men var oförändrade jämfört med Q4’25. Antalet anställda ökade dock jämfört med Q4’25 även om personalkostnaderna var oförändrade, men detta verkar förklaras av utbetalda bonusar i Q4’25.

Hacksaws kostnader, 2025-2026

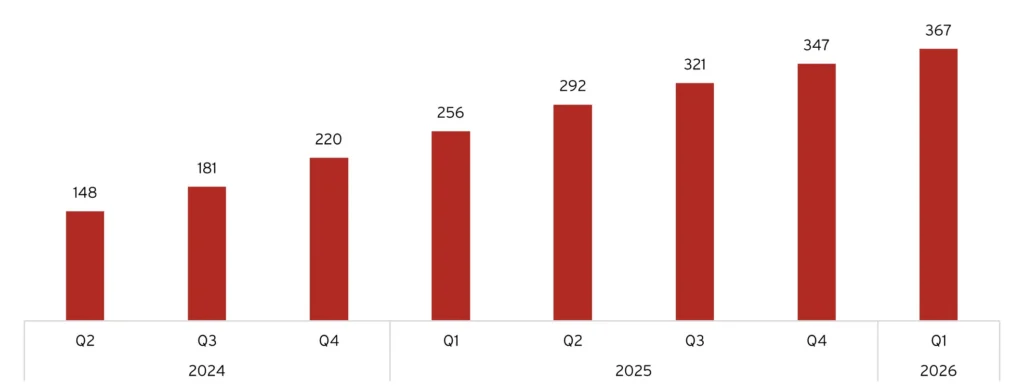

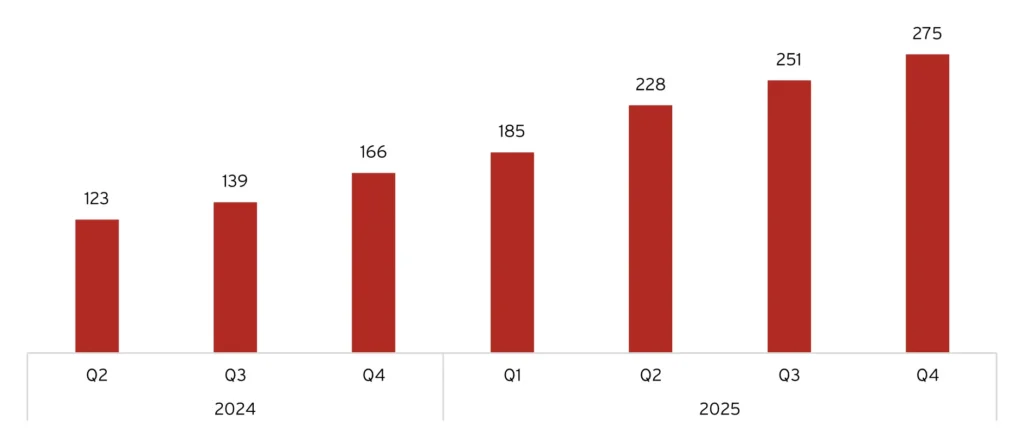

Vid utgången av av Q1’26 hade Hacksaw 278 (170) anställda, motsvarande 275 (166) heltidstjänster. Hacksaw har ökat anställningstakten för att ta tillvara på tillväxtmöjligheterna bolaget ser. Under callet uppgav Källberg och nya CFO Mikael Rahm att de avser att fortsätta att investera i personal även framåt.

”We continue to expand our development team, and we expect to increase the release cadence over time. We continue to see a strong reception of newly released games from both operators and players. We continue to see strong interest for our wider catalog.”

”Our personnel expenses continue to increase as we continue to invest in new talent, primarily within game development and distribution. This is in order to capitalize on the market opportunities and enable continued revenue growth. We will continue to invest in talent and investment that gives us the best possible return, given the opportunities we see.”

Antal FTE:s, 2024-2026

Hacksaws kassaflöden är likt lönsamheten extremt starka. Det fria kassaflödet uppgick till 43,2 MEUR (39,1). Bolaget har nu en kassa om 176,0 MEUR och snart väntar en utdelning om 0,40 EUR per aktie. Det finns också ett återköpsmandat om upp till 10 % av aktiekapitalet, och förhoppningsvis kan bolaget börja återköpa aktier nu när värderingen fortsatt är låg.

Goda möjligheter till fortsatt tillväxt

Hacksaw har byggt en stark position inom högvolatila spel med tydlig profil, där titlar som exempelvis Wanted Dead or a Wild och Chaos Crew placerar bolaget i samma kvalitetsfack som Nolimit City. Detta segment har historiskt genererat höga insatsvolymer och långa livscykler per spel, vilket skapat en solid grund för tillväxt.

Samtidigt har bolaget de senaste åren breddat sin portfölj genom Le-serien, där man nu adresserar låg till medelhög volatilitet, ett betydligt större och mer massmarknadsorienterat segment där aktörer som Pragmatic Play dominerar. Det möjliggör tillväxt mot en bredare målgrupp utan att tappa den ursprungliga kärnan. Vår bedömning att det finns goda möjligheter för Hacksaw att fortsätta att ta marknadsandelar inom båda segmenten även framöver, framför allt om spellanseringarna kan öka i frekvensen framöver med bibehållen kvalité.

Utöver produkt breddas även räckvidden. Hacksaws spel finns redan hos många ledande online casinon, men jämfört med mer mogna aktörer som NetEnt indikerar att distributionspotentialen fortsatt är betydande. Det ses inte minst på det höga kommersiella tempot, med 79 nya avtal under Q1’26 inklusive 59 nya kunder, tyder på att bolaget fortfarande befinner sig i en expansionsfas snarare än en mognadsfas.

Den geografiska tillväxtprofilen stärker bilden ytterligare. Hacksaw har fortsatt relativt låg penetration i flera snabbt växande marknader, däribland USA och Brasilien. Hacksaw har nyligen tecknat avtal med flertalet aktörer i både USA och Brasilien, vilket ger exponering mot två marknader med stark strukturell tillväxt och där bolaget startar från en relativt låg bas. Källberg upprepade sin syn att USA på längre sikt utgör en mycket stor möjlighet för Hacksaw, men betonade samtidigt att potentialen ibland överskattas på kort till medellång sikt:

“I reiterate my view that, in the long term, the U.S. represents a significant opportunity for us. In the short to medium term, however, I think the opportunity is sometimes overstated. Today, around 40 million people live in regulated states, which corresponds to roughly 12% of the U.S. population and about 12% of GDP. From that perspective, it is still a relatively small market. That said, the long-term outlook is very attractive, as we expect more states to regulate over time. In terms of our priorities, we already have relationships and games live with all key operators across the states in which we operate. That said, our share of wallet remains relatively small. Operationally, our focus is to continue strengthening these partnerships and position ourselves as a preferred supplier as these operators grow in their respective markets. This is not something that changes overnight – it takes time. We believe we are making good progress, but it is a marathon rather than a sprint. When it comes to games, there are clear differences in player preferences in the U.S. compared to other regions. The games that perform well in the U.S. are not necessarily the same as those that succeed elsewhere. This means that how we present and position our games with operators in the U.S. differs somewhat from other markets. To a large extent, this is driven by the stronger land-based legacy in the U.S., which shapes player preferences and influences what types of games resonate.”

Parallellt fungerar OpenRGS som en strategisk option. Plattformen ger tredjepartsstudior tillgång till Hacksaws teknik och distribution, vilket ökar både lanseringstakten och bredden i spelutbudet. Även om tredjepartsinnehåll har något lägre marginal bidrar det till ökad aktivitet, fler spelrundor och ett starkare ekosystem, vilket på sikt kan bli en viktig drivare för fortsatt tillväxt.

Vi bedömer således att Hacksaw har goda möjligheter till fortsatt tillväxt drivet av en kombination av produktbreddning, fler spellanseringar per kvartal, ökad distribution samt geografisk expansion. Hacksaws tillväxtmål är ambitiösa, men detta kvartalet påvisar enligt oss att bolaget kan leverera i linje med dem.

Hacksaws finansiella mål

- Omsättningstillväxt: Årlig tillväxt över 30 %

- EBIT-marginal: Bibehålla marginaler över 80 %

- Kapitalallokering: Kapital allokeras efter affärsmöjligheter, men målsättningen är att återföra minst 75 % av nettovinsten till aktieägarna genom utdelningar och/eller aktieåterköp

Starkt kvartal och fortsatt attraktiv värdering

Hacksaw noterades 25 juni förra året med en värdering på cirka 22 miljarder kronor och en noteringskurs om 77 SEK. Aktien steg initialt och nådde en topp på 87,50 kronor den 30 juli. Kursen har sedan dess gått svagt och aktien handlades i cirka 53 SEK så sent som februari i år. Efter dagens rapport är aktien över noteringskursen igen.

Efter dagens uppgång värderas Hacksaw till cirka 2 100 MEUR i börsvärde. Med en nettokassa om 176 MEUR motsvarar det ett enterprise value om cirka 1 925 MEUR. Justerat EBIT uppgår till 171,6 MEUR på rullande tolv månader, vilket innebär att aktien handlas till omkring EV/Adj. EBIT 11,2x. Det känns inte speciellt ansträngt för en lönsam tillväxtmaskin.

Hacksaws finansiella mål är som sagt att växa med minst 30 % per år. Om bolaget lyckas fortsätta växa i den takten och samtidigt behålla EBIT-marginal över 80 %, kommer vinsten att öka snabbt och värderingen att minska. Vi skissar på cirka 30% omsättningstillväxt för 2026E, vilket innebär att nettoomsättningen landar på cirka 257 MEURO 2026E. Vid en EBIT-marginal om 80% skulle det innebära en EBIT om 205 MEURO. Det skulle i så fall motsvara EV/EBIT 9,4 på 2026E och inkluderas även kassauppbyggnad (räknat på en FCF conversion om 80%) så innebär det en värdering på cirka 8,7x EBIT. Vår förhoppning är dock att EBIT-marginalen snarare landar något över 82% för helåret, vilket i så fall innebära en värdering om EV/EBIT 8,5x inklusive kassauppbyggnad. Som sagt, inte ansträngt för en lönsam tillväxtmaskin som verkar göra det mesta rätt när det kommer till innovation inom slots.

Utöver detta har styrelsen föreslagit en utdelning om 0,40 EUR per aktie samt ett återköpsmandat om upp till 10 % av aktiekapitalet. Kombinationen av hög tillväxt, stark lönsamhet, stark kassagenerering och aktiv kapitalallokering gör att värderingen min sagt framstår som attraktiv om bolaget levererar enligt plan.

Samtidigt finns flera risker att beakta. iGaming-marknaden är föränderlig och regulatoriska skiften kan vända upp och ner på saker och ting. Nya licenskrav, skattenivåer eller regulatoriska tolkningar kan påverka både tillväxt och lönsamhet, särskilt då en begränsad andel av intäkterna i dag kommer från lokalt licensierade marknader enligt bolagets konservativa definition. Diversifieringen i Hacksaws intäkter tycker vi minskar denna risk jämfört med flera andra aktörer i branschen.

En del av tillväxten drivs dessutom av nya spellanseringar, och om framtida titlar inte når samma genomslag eller om portföljens livslängd förkortas är det naturligtvis negativt.

Samtidigt bedömer vi att Hacksaws nuvarande spelkatalog har en stabil long tail, vilket också bekräftats historiskt, och därmed fungerar som en krockkudde. Bolaget tycks göra mycket rätt inom innovation och utveckling, vilket gör att denna risk i dagsläget inte framstår som särskilt överhängande.

Därtill finns risker kopplade till kundkoncentration och den ständiga konkurrensen från andra B2B-leverantörer, men vår bedömning är att Hacksaw i nuläget står mycket starkt med en konkurrenskraftig spelportfölj. Det finns också flera tillväxtdrivare i form av produktbreddning, fler spellanseringar per kvartal, ökad distribution samt geografisk expansion som i kombination med en fortsatt låg värdering gör Hacksaw högintressant ur ett investeringsperspektiv.

Mer från samma kategori

Analys: Kambi Q2’26 – VM-succé och höjd prognos

Analys: Hacksaw Q2 2026 – Fortsatt stark tillväxt men marknaden lite missnöjd

Analys: Betsson Q2’26 – Fortsatt osäkerhet när Turkiet pressar lönsamheten

Evolution: Rapporten en gäspning, men kan Evo vakna under H2’26?

Analys: iGaming-branschens största affärer

Analys: Angler Gaming Q1’26: Simmar från botten mot ytan

Analys: Gaming Corps Q1 2026 – Utebliven skala och ökad förlust