Analys: Betsson Q2’26 – Fortsatt osäkerhet när Turkiet pressar lönsamheten

Börs & bolag Lägg till oss som favoritkälla på Google

Betsson rapporterade den 17 juli för Q2’26. Efter två raka vinstvarningar visade rapporten att nedgången inom B2B-verksamheten inte nämnvärt hade förvärrats ytterligare från Q1’26, men intäkterna låg fortsatt på en klart lägre nivå än under jämförelseperioden. Vår bedömning av att det är Realm Entertainment och problemen i Turkiet som ligger bakom den svaga utvecklingen kvarstår. Lägre aktivitet har pressat Betssons B2B-intäkter sedan slutet av 2025 och detta sammanfaller väl med att Erdogan och turkarna sätter hårt mot hårt mot illegalt spel. Betsson uppgav att utvecklingen stabiliserades jämfört med föregående kvartal, men det handlar ännu inte om någon tydlig återhämtning.

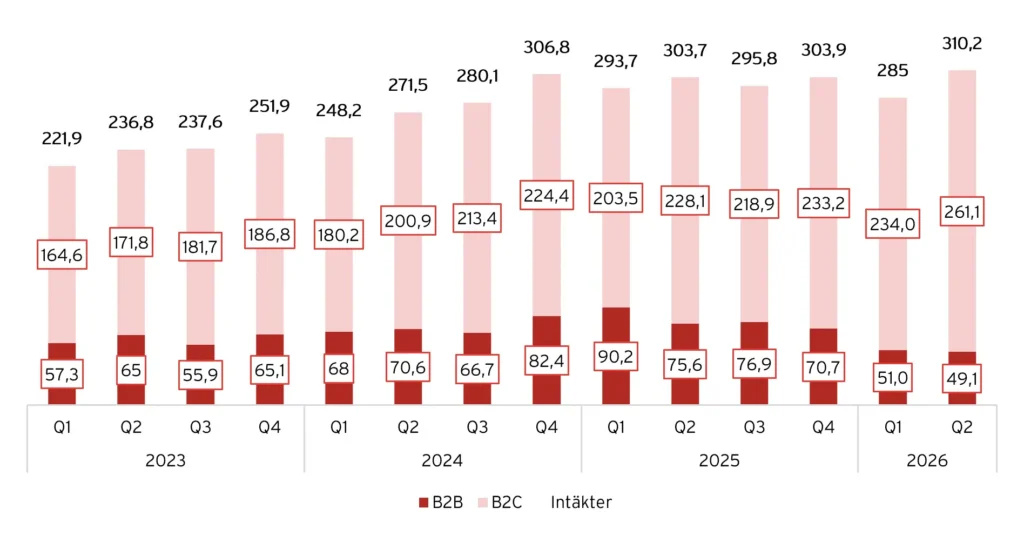

Koncernens nettoomsättning ökade med 2 % till rekordhöga 310,2 MEUR, medan den organiska tillväxten uppgick till 6 %. Bakom rekordomsättningen stod framför allt den egna B2C-verksamheten, där intäkterna ökade med 14 %. B2B-intäkterna minskade däremot med 35 % till 49,1 MEUR och motsvarade 16 % av koncernens intäkter, jämfört med 25 % under motsvarande kvartal föregående år.

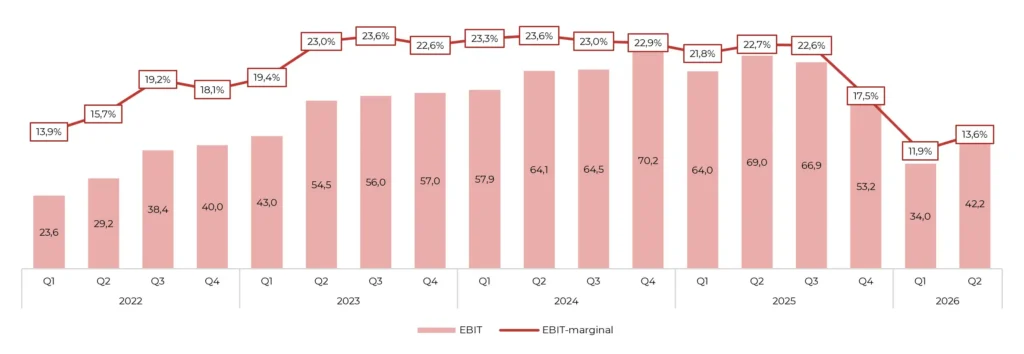

Den förändrade intäktsmixen fortsatte att slå hårt mot lönsamheten. EBIT minskade med 39 % till 42,2 MEUR och rörelsemarginalen föll till 13,6 % (22,7). Det var samtidigt en tydlig förbättring från Q1’26, då EBIT uppgick till 34,0 MEUR och marginalen till 11,9 %. Fotbolls-VM bidrog till hög kundaktivitet och rekordmånga aktiva kunder, medan Latinamerika växte med 32 % och nu är Betssons största region.

Kvartalet i korthet

| Q2’26 | Q2’25 | ∆ | |

|---|---|---|---|

| Nettoomsättning | 310,2 | 303,7 | 2% |

| Bruttoresultat | 177,5 | 193,9 | -8% |

| Bruttomarginal | 57,2% | 63,9% | -6,7pp |

| EBIT | 42,2 | 69,0 | -39% |

| EBIT-marginal | 13,6% | 22,7% | -9,1pp |

Fortsatt svag tillväxt om än positiv

Betsson har under flera år uppvisat en stabil och stark tillväxt, både organiskt och genom strategiska förvärv. Under de senaste kvartalen har utvecklingen dock bromsat in. I Q2’26 ökade nettoomsättningen med 2,1 % till rekordhöga 310,2 MEUR (303,7), medan den organiska tillväxten uppgick till 6,1 %. På koncernnivå ser utvecklingen därmed fortsatt hyfsat stabil ut, men under ytan framträder en betydligt mer tudelad bild när intäkterna bryts ned mellan B2C och B2B.

Nettoomsättning och tillväxt, 2023-2026

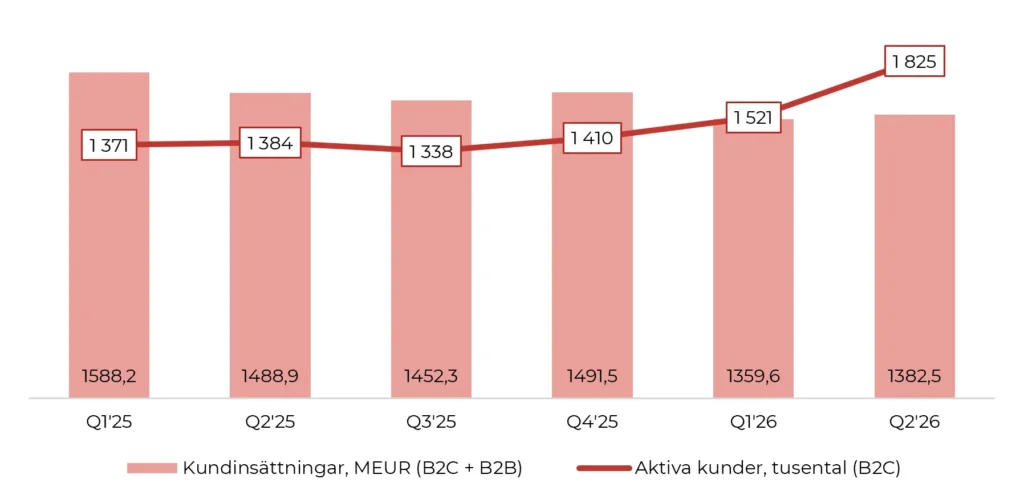

Kundaktiviteten var hög under kvartalet, med tydlig draghjälp från fotbolls-VM. Antalet aktiva B2C-kunder ökade med 31,9 % till rekordhöga 1,83 miljoner (1,38). Kundinsättningarna i samtliga spellösningar, inklusive både B2C och B2B, minskade däremot med 7,1 % till 1 382,5 MEUR (1 488,9). Kombinationen av fler aktiva kunder och lägre insättningar speglar sannolikt både ett stort inflöde av nya kunder under VM och den fortsatt svaga aktiviteten inom B2B.

Kundinsättningar och aktiva kunder

B2B-intäkterna nere på 2022-års nivåer

Bilden från Q1’26 kvarstår även i det andra kvartalet. Betssons B2C-verksamhet fortsatte att växa fint, medan B2B-intäkterna föll kraftigt och nu är tillbaka kring nivåerna från 2022. B2C-intäkterna ökade med 14 % jämfört med föregående år, motsvarande cirka 33 MEUR, medan B2B-intäkterna minskade med 35 % eller 27 MEUR. Licensintäkterna från systemleveranser till B2B-kunder uppgick därmed till 49,1 MEUR (75,6) och stod för 16 % (25) av koncernens totala intäkter.

Inom Betssons B2B-del återfinns intäkterna som vi bedömer är kopplade till Realm Entertainment. Betsson benämner det fortsatt som att en av koncernens större B2B-kunder har haft lägre aktivitet, men vår bedömning är att det rör sig om Realm och att utvecklingen är nära kopplad till Turkiets krafttag mot illegala operatörer och betalningsflöden. Den kopplingen är vi nog inte ensamma om att göra…

Betsson uppgav redan efter Q1 att aktivitetsnivåerna hade stabiliserats sedan december, vilket upprepades under Betssons conference call för Q2’26.

“The trend has stabilized, but at a lower level than during the comparative period.”

I frågestunden förtydligade han att B2B-utvecklingen hade stabiliserats under kvartalet jämfört med Q1. Det handlar därmed inte om någon återhämtning, utan snarare om att försämringen inte har fortsatt från de redan nedpressade nivåerna. B2B-intäkterna minskade faktiskt med cirka 2 MEUR och cirka 3,7 % q-o-q om man ska vara petnoga.

Skillnaden mellan B2B och B2C är central för att förstå Betssons resultatutveckling. B2B-intäkterna har historiskt haft en hög lönsamhet, medan B2C-verksamheten medför högre kostnader för bland annat spelskatter, betalningslösningar och marknadsföring. Trots att koncernens totala intäkter ökade med 2 % minskade därför bruttoresultatet med 8 % och EBIT med 39 %. Andelen intäkter från lokalt reglerade marknader steg dessutom till 76 % (66), vilket pressade lönsamheten ytterligare genom högre spelskatter.

Lönsamheten i Betsson har länge diskuterats, inte minst hur stor del av EBIT som faktiskt är hänförlig till Realm och Turkiet. Betsson redovisar inte lönsamheten separat för B2B och B2C, vilket lämnar utrymme för spekulationer. De tre senaste rapporterna och den kraftiga resultateffekten av tappet inom B2B visar dock tydligt att denna del av verksamheten har varit mycket lönsam.

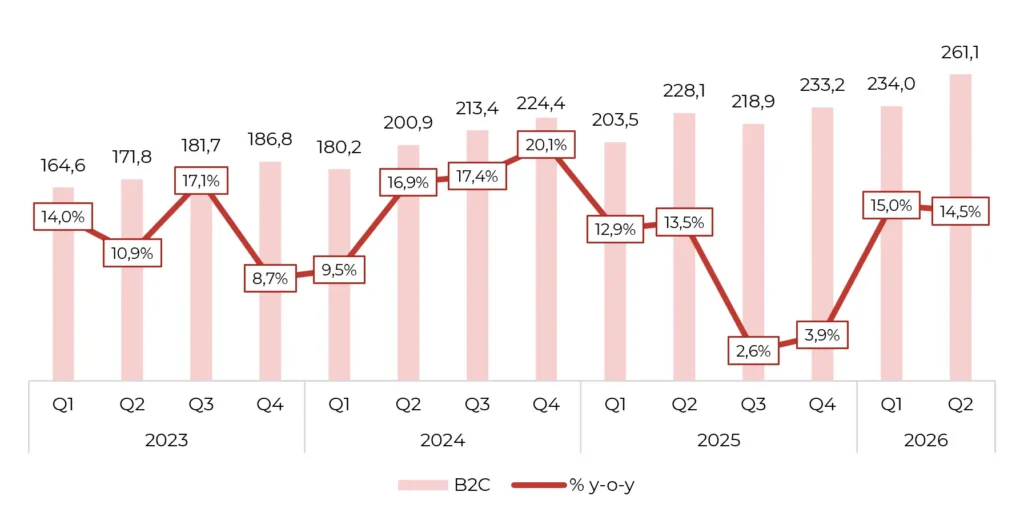

Samtidigt ger B2C-verksamheten skäl till optimism. Intäkterna fortsatte att växa starkt och utvecklingen drevs framför allt av Latinamerika, där intäkterna ökade med 32 % och regionen blev Betssons största. B2C växer alltså tillräckligt snabbt för att koncernen ska sätta ett nytt intäktsrekord, men ännu inte med tillräckligt hög lönsamhet för att fullt ut kompensera för tappet inom B2B.

Betssons utveckling för B2B och B2C, 2023-2026

Urstark tillväxt i Latam, men svagt i CEECA

Betssons geografiska uppdelning ska ses som en uppskattning av slutanvändarnas hemvist och inkluderar både spelintäkter från B2C-verksamheten och licensintäkter från B2B-verksamheten. Det innebär att utvecklingen hos Realm, som enligt vår bedömning är nära kopplad till den turkiska marknaden, återfinns inom regionen Central- och Östeuropa samt Centralasien, CEECA.

CEECA har under flera år varit en av Betssons viktigaste tillväxtmotorer, men utvecklingen har vänt tydligt. Intäkterna minskade med 14,9 % till 100,6 MEUR (118,2) i Q2’26. Betsson uppgav att nedgången drevs av lägre licensintäkter från B2B-kunder och minskad aktivitet inom både casino och betting. Bolaget nämner varken Turkiet eller Realm, men utvecklingen ligger väl i linje med det kraftiga tappet inom B2B-verksamheten.

Betssons egen B2C-verksamhet i regionen fortsatte däremot att utvecklas väl. Kroatien, Grekland, Georgien, Litauen, Polen och Estland rapporterade ökade intäkter jämfört med föregående år. Den svaga utvecklingen för CEECA som helhet tycks därför främst vara hänförlig till B2B-intäkterna, snarare än till en bred nedgång för Betssons egna varumärken.

Norden fortsatte också att utvecklas svagt. Intäkterna minskade med 17,1 % till 28,1 MEUR (33,9), främst på grund av lägre kasinoaktivitet i Sverige och Danmark. Regionen stod endast för 9 % av koncernens intäkter. Betsson uppgav under conference callet att marknadsföringen styrs mot de marknader där bolaget ser bäst avkastning, vilket bidrar till att Norden har fått en lägre prioritet.

I den positiva vågskålen fortsatte Västeuropa och framför allt Latinamerika att växa. Västeuropas intäkter ökade med 8,3 % till rekordhöga 64,2 MEUR, där Italien återigen var den främsta tillväxtmotorn. Latinamerika växte med 32,3 % till 112,1 MEUR och passerade därmed CEECA som Betssons största region. Argentina, Peru och Colombia nådde samtliga nya intäktsrekord, med stark utveckling inom både kasino och sportbok.

“As in previous quarters, the strongest growth came from Latin America, which grew by 32% to new record levels and is now our largest region.”

| Q1’25 | Q2’25 | Q3’25 | Q4’25 | Q1’26 | Q2’26 | |

|---|---|---|---|---|---|---|

| Norden | 37,8 | 33,9 | 36,4 | 33,6 | 31,4 | 28,1 |

| % y-o-y | -19,0% | -28,0% | -19,7% | -16,0% | -16,9% | -17,1% |

| Västeuropa | 55,6 | 59,3 | 56,9 | 60,8 | 61,3 | 64,2 |

| % y-o-y | 28,0% | 36,0% | 27,4% | 16,0% | 10,3% | 8,3% |

| CEECA | 122,3 | 118,2 | 119,3 | 120,4 | 95,7 | 100,6 |

| % y-o-y | 11,0% | 4,0% | 2,6% | -9,0% | -21,8% | -14,9% |

| Latam | 74,5 | 84,7 | 76,5 | 84,3 | 93,0 | 112,1 |

| % y-o-y | 71,0% | 35,0% | 10,2% | 8,0% | 24,7% | 32,3% |

| Övriga | 3,4 | 7,6 | 6,6 | 4,7 | 3,9 | 5,3 |

| % y-o-y | -15,0% | 94,0% | 52,0% | 27,0% | 17,6% | -31,0% |

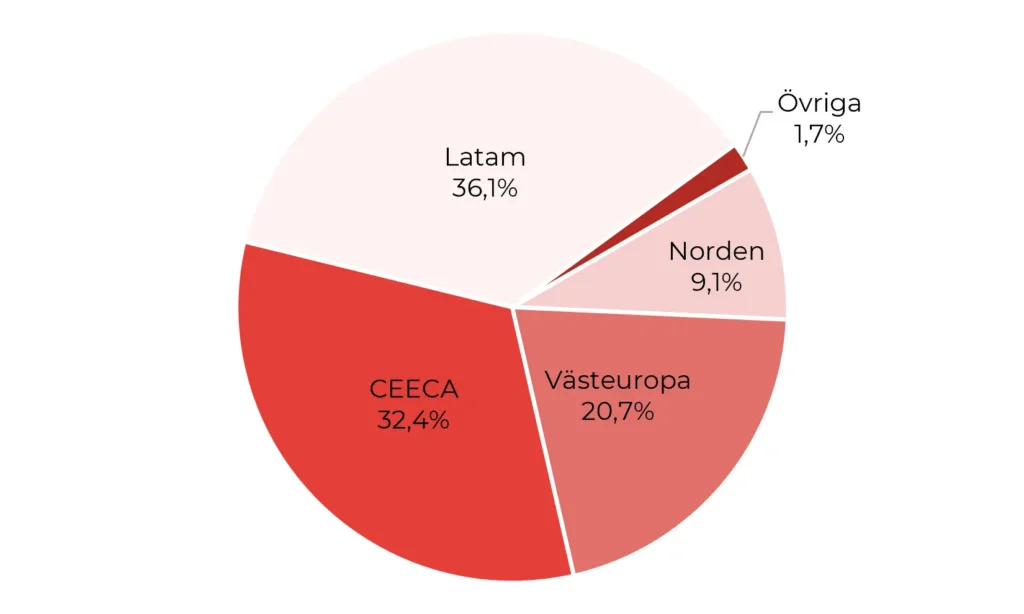

Latinamerikas starka tillväxt och CEECA:s svaga utveckling har på kort tid förändrat Betssons geografiska intäktsmix. Latinamerika stod i Q2’26 för 36,1 % av intäkterna, följt av CEECA med 32,4 %. Västeuropa stod för 20,7 %, medan Nordens andel sjönk till 9,0 %. Att Norden nu står för en ensiffrig del av totalen är historiskt och visar att Betsson inte alls prioriterar sina gamla hemmamarknader längre.

Skiftet är positivt ur riskspridningssynpunkt, men Betsson och aktieägarna hade sannolikt hellre sett att förändringen enbart drevs av stark tillväxt i Latinamerika och Västeuropa, snarare än av ett kraftigt tapp inom den lönsamma B2B-verksamheten. Andelen intäkter från lokalt reglerade marknader ökade dessutom till rekordhöga 75,5 % (65,7). Det minskar den regulatoriska risken, men innebär också högre spelskatter och pressar därmed koncernens marginaler.

Betssons geografiska fördelning Q2’26

Casino och sportbok ökade trots lägre spelomsättning

Intäkterna från casino uppgick till 217,6 MEUR (212,4), motsvarande en ökning med 2,5 %. Sportboksintäkterna ökade med 1,4 % till 91,3 MEUR (90,0), medan intäkterna från övriga spelprodukter uppgick till 1,2 MEUR (1,3). Casino stod därmed för 70,1 % av koncernens intäkter och sportboken för 29,4 %, vilket är en fördelning i linje med de senaste årens nivåer.

Intäkterna ökade trots att bruttoomsättningen minskade för båda huvudprodukterna. Casinoomsättningen sjönk med 8,7 % till 8 264,2 MEUR (9 047,9), medan bruttoomsättningen i sportboken minskade med 12,0 % till 1 292,0 MEUR (1 467,9). Siffrorna omfattar samtliga spellösningar och inkluderar därmed både B2C och B2B.

| Q1’25 | Q2’25 | Q3’25 | Q4’25 | Q1’26 | Q2’26 | |

|---|---|---|---|---|---|---|

| Casino | 212,3 | 212,4 | 223,0 | 219,8 | 203,8 | 217,6 |

| % y-o-y | 17,6% | 11,1% | 6,2% | 2,8% | -4,0% | 2,5% |

| Andel av total | 72,3% | 69,9% | 75,4% | 72,3% | 71,4% | 70,1% |

| Sportsbook | 79,7 | 90,0 | 71,2 | 82,7 | 80,2 | 91,3 |

| % y-o-y | 21,7% | 14,8% | 4,2% | -9,4% | 0,6% | 1,4% |

| Andel av total | 27,1% | 29,6% | 24,1% | 27,2% | 28,1% | 29,4% |

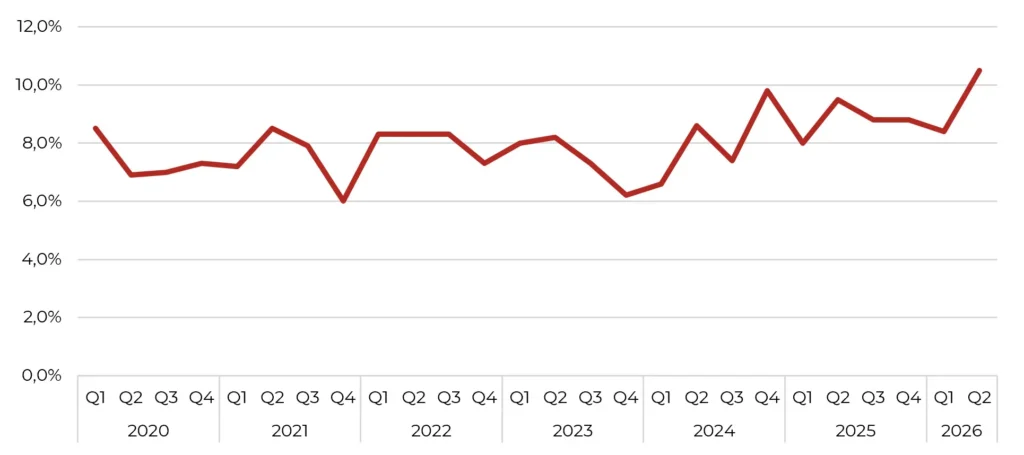

Sportboksmarginalen uppgick till 10,5 % (9,5), jämfört med 8,4 % i Q1’26 och ett genomsnitt om 8,9 % under de senaste åtta kvartalen. Den starka marginalen bidrog till att sportboksintäkterna nådde 91,3 MEUR, vilket tillsammans med Q4’24 var den högsta nivån någonsin för ett enskilt kvartal.

Betssons sportboksmarginal, 2020–2026

Betsson genomförde inför fotbolls-VM flera förbättringar av sportboken och utökade kapaciteten för att kunna hantera upp till fem gånger högre trafik än normalt. Lindwall uttryckte sig också positivt om hur produkten hade presterat under mästerskapet:

“The sports book has technically worked very well under very high pressure. That is something that we can really be proud of.”

Lönsamheten pressas fortsatt kraftigt av B2B-tappet

Betssons lönsamhet försvagades även i Q2’26, även om utfallet förbättrades jämfört med föregående kvartal. EBIT minskade med 39 % till 42,2 MEUR (69,0), vilket motsvarade en EBIT-marginal om 13,6 % (22,7). Jämfört med Q1’26, då EBIT uppgick till 34,0 MEUR och marginalen till 11,9 %, var utvecklingen dock ett steg i rätt riktning.

Betssons EBIT och EBIT-marginal, 2022–2026

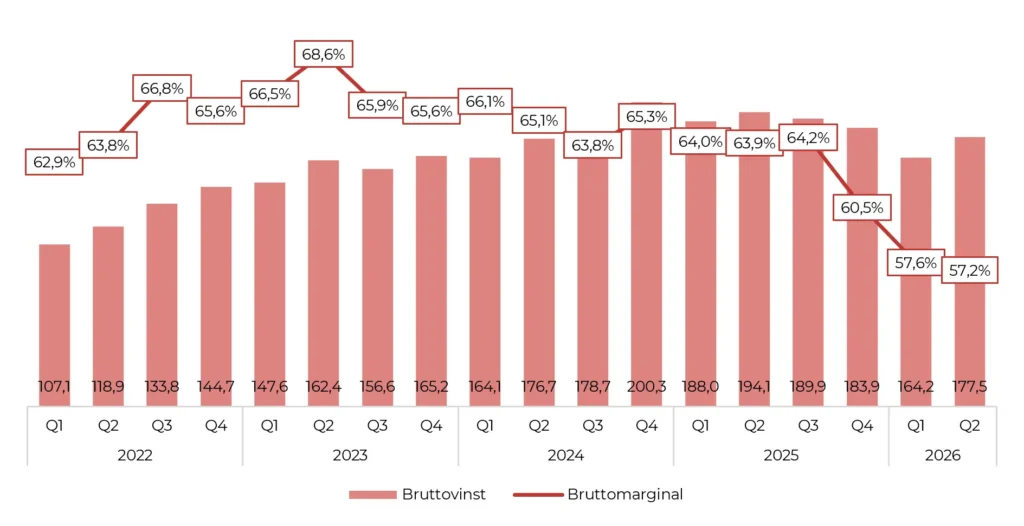

Den främsta förklaringen till resultatförsämringen är den förändrade intäktsmixen. B2B-intäkterna fortsatte att minska, medan en större del av omsättningen kom från B2C och lokalt reglerade marknader. Det innebar högre spelskatter, avgifter till betalningsleverantörer och andra direkta kostnader. Kostnaden för sålda tjänster ökade med 21 % till 132,7 MEUR (109,8), där spelskatter och avgifter steg till 60,8 MEUR (46,3). Bruttoresultatet minskade därför med 8 % till 177,5 MEUR (193,9), trots att koncernens intäkter ökade. Bruttomarginalen sjönk till 57,2 % (63,9), jämfört med 57,6 % i Q1’26.

Betssons CFO Martin Öhman beskrev utvecklingen tydligt under conference call:

“Revenue is up year-on-year, but not as much as cost of sales.”

Bruttovinst och bruttomarginal, 2022-2026

Han betonade att kostnadsökningen till stor del förklarades av den lägre andelen B2B-intäkter och den högre andelen intäkter från lokalt reglerade marknader.

Även rörelsekostnaderna ökade. Marknadsföringskostnaderna steg med 11 % till 41,4 MEUR (37,4), främst till följd av ökade aktiviteter i Latinamerika och inför fotbolls-VM. Personalkostnaderna ökade med 7 % till 49,7 MEUR (46,6), medan övriga externa kostnader steg med 14 % till 40,1 MEUR (35,3). Betsson fortsätter därmed att investera i marknadsföring, produktutveckling och teknologi trots den lägre lönsamheten.

Ledningen uppgav i frågestunden att vissa kostnadsminskningar hade genomförts under det första halvåret, men att större nedskärningar inom marknadsföring och personal inte bedömdes vara rätt väg. Investeringarna anses viktiga för både den växande B2C-verksamheten och för att få tillbaka tillväxten inom B2B. Det innebär att Betsson på kort sikt prioriterar tillväxt och produktutveckling framför att fullt ut försvara de historiskt höga marginalerna.

Vi har sagt det förut och säger det igen. Om Betsson och Realm inte hittar en lösning i Turkiet så är det svårt att se hur lönsamheten ska kunna studsa tillbaka nämnvärt på kort sikt. Positivt är i alla fall att intäktsminskningen från B2B verkar ha stabiliserats och kanske är detta någon form av bottennivå lönsamhetsmässigt. Det är dock extremt svårt att uttala sig om. Möjligen har Betsson fortfarande en hel del höglönsamma B2B-intäkter kvar från Turkiet som likaväl kan komma att försvinna.

Kan förvärvet av Rhino vara ett plåster på ett blödande sår?

När Betsson den 12 mars offentliggjorde förvärvet av Rhino var budskapet att affären skulle stärka både B2C och B2B, ge exponering mot Kanada samt bidra med tekniktillgångar som kan öka framtida licensintäkter inom B2B. Efter två raka vinstvarningar och ytterligare ett kvartal med kraftigt minskade B2B-intäkter framstår dock affären i ett delvis annat ljus.

B2B-intäkterna minskade med 35 % i Q2’26 och låg därmed kvar på en betydligt lägre nivå än föregående år. Betsson uppgav att utvecklingen hade stabiliserats jämfört med Q1, men det handlar ännu inte om någon återhämtning. Mot den bakgrunden är det svårt att enbart se Rhino som ett offensivt inträde på den kanadensiska marknaden. Affären kan också fungera som ett försök att fylla en del av hålet efter Realm och den kraftiga nedgången inom Betssons mycket lönsamma B2B-verksamhet.

Det blir särskilt intressant eftersom de förvärvade tillgångarna på proformabasis genererade en EBITDA om 13,7 MEUR under 2025. Betssons EBIT minskade med 26,8 MEUR i Q2 jämfört med föregående år, vilket sätter Rhinos lönsamhet i perspektiv. Förvärvet kan inte på egen hand ersätta hela resultattappet, men ett årligt EBITDA-bidrag på den nivån skulle vara betydelsefullt i dagens läge.

Rhino-affären hade ännu inte slutförts när Q2-rapporten presenterades. CFO Martin Öhman uppgav att Betsson låg nära ett slutförande och att det sannolikt skulle ske under de kommande veckorna. Förvärvet bidrog därmed inte till Q2-resultatet, och den finansiella effekten bör tidigast börja synas under Q3’26.

Efter kvartalets utgång tecknade Betsson även en revolverande kreditfacilitet om 75 MEUR för bland annat förvärv. Det stärker bolagets finansiella handlingsutrymme och öppnar för att Rhino inte behöver vara den sista affären om svagheten inom B2B blir mer långvarig.

Frågan är därmed fortfarande om Rhino främst är ett strategiskt inträde i Kanada eller om affären i praktiken också fungerar som ett plåster på ett blödande sår i Betssons mest lönsamma intäktsben. Q2-rapporten ger snarast ytterligare stöd åt den senare tolkningen.

Fortsatt osäker väg framåt, men vissa ljusglimtar

Q2’26 bekräftar i mångt och mycket bilden från föregående kvartal. Betssons underliggande tillväxt är inte borta, men den är kraftigt tudelad. B2C-verksamheten fortsätter att växa starkt och koncernen nådde rekordhöga intäkter, medan B2B-intäkterna föll med 35 % y-o-y och minskade faktiskt även något q-o-q. Resultateffekten blev återigen kraftig, där EBIT minskade med 39 % och EBIT-marginalen föll till 13,6 % (22,7).

Det stärker bilden av att B2B-verksamheten, och sannolikt framför allt Realm, historiskt har stått för en betydande del av Betssons lönsamhet. Betsson redovisar inte resultatet separat för B2B och B2C, men när ett intäktstapp på cirka 26,5 MEUR sammanfaller med att EBIT minskar med 27 MEUR blir sambandet svårt att bortse från. Nu är väl inte det hela förklaringen, men vi tror fortsatt att Realm har stått för en stor del av lönsamheten. Man sticker väl inte ens ut hakan med den åsikten längre. Frågan är hur stor andel av intäkter och lönsamhet som kvarstår från Realm. Den förändrade intäktsmixen får dessutom en dubbel effekt, då en större andel B2C och lokalt reglerade intäkter innebär högre spelskatter, betalningsavgifter och marknadsföringskostnader.

Det positiva är att utvecklingen inom B2B inte verkar ha förvärrats nämnvärt jämfört med Q1. Ledningen beskriver läget som stabiliserat, men på en lägre nivå än under jämförelseperioden. Det är ännu ingen återhämtning, men möjligen ett tecken på att den värsta nedgången ligger bakom Betsson. Problemet är att transparensen fortfarande är begränsad. Vi vet som sagt inte hur mycket höglönsam B2B-affär från Turkiet som återstår, hur mycket som redan har försvunnit eller om Turkiets åtgärder kan pressa Realm ytterligare.

B2C-verksamheten ger däremot tydliga skäl till optimism. Intäkterna ökade med 14 %, antalet aktiva kunder nådde rekordnivåer och Latinamerika växte med 32 % till att bli Betssons största region. Betsson växer alltså fortsatt där bolaget investerar, men den nya intäktsmixen är betydligt mindre lönsam än den gamla. Det gör att bolaget kan fortsätta sätta intäktsrekord utan att resultatet kommer i närheten av tidigare nivåer.

Rhino-förvärvet blir därför allt viktigare. De förvärvade tillgångarna genererade en pro forma-EBITDA om 13,7 MEUR under 2025 och kan bidra inom både B2C och B2B. Det räcker inte för att fullt ut ersätta tappet från Realm, men det kan mildra effekten och bredda intjäningen. Att affären ännu inte bidrog i Q2 innebär också att den finansiella effekten ligger framför Betsson. Den nya kreditfaciliteten om 75 MEUR ger dessutom bolaget fortsatt utrymme för fler förvärv.

Starten på Q3 ger ytterligare en ljusglimt. De genomsnittliga dagliga intäkterna till och med den 13 juli var 13,7 % högre än genomsnittet för hela Q3’25, eller 19,9 % högre justerat för valuta och förvärv. Fotbolls-VM bidrog visserligen till aktiviteten och siffrorna ska inte ses som en prognos, men det visar åtminstone att B2C-momentumet höll i sig efter kvartalsskiftet.

Balansräkningen är också fortsatt stark, med en nettokassa om 128 MEUR. Betsson har därmed både tid och finansiellt handlingsutrymme att investera sig ur problemen. Frågan är om tillväxten inom B2C, bidraget från Rhino och eventuella nya B2B-kunder kan kompensera för den lönsamhet som gått förlorad i Turkiet.

Det går aldrig att räkna ut Pontus Lindwall och Betsson, men caset är mer svårbedömt än på länge. Intäkterna växer, kundaktiviteten är hög och bolaget har starka positioner i flera attraktiva marknader. Ändå är den avgörande frågan fortsatt densamma: kan Betsson återställa lönsamheten eller har bolaget etablerat sig på en strukturellt lägre marginalnivå?

Bristen på transparens kring Realm och B2B gör inte situationen enklare. När en enskild kund kan få så stor effekt på koncernens resultat vore det rimligt att Betsson gav marknaden bättre insyn i hur intäkter och lönsamhet faktiskt fördelas mellan B2B och B2C. Fram till dess kommer osäkerheten att bestå och marknaden lär fortsätta ge Betsson ett negativt tolkningsföreträde. Betsson handlar till EV/EBIT 6,2x på 2026E och 5,2x på 2027E enligt konsensus. Läget är osäkert som sagt, men möjligen såg vi en botten i lönsamhet i Q1’26. Kommer Rhino in i böckerna och eventuellt något mer förvärv i kombination med en stabilisering i Turkiet eller en viss återgång… Ja, då kanske det är alldeles för billigt på dessa nivåer.

Mer från samma kategori

Evolution: Rapporten en gäspning, men kan Evo vakna under H2’26?

Analys: iGaming-branschens största affärer

Analys: Angler Gaming Q1’26: Simmar från botten mot ytan

Analys: Gaming Corps Q1 2026 – Utebliven skala och ökad förlust

Analys: Catena Media Q1 2026 – Mycket pekar åt rätt håll men hybridobligationen gäckar

Analys: Kambi Q1’26 – Stark start på året