Analys: Undanhåller Betsson information om Rhino-förvärvet?

Börs & bolag Lägg till oss som favoritkälla på Google

Betsson meddelade förra veckan att bolaget förvärvar den kanadensiska B2C-verksamheten från Rhino Entertainment Group. I pressmeddelandet lyfte Betsson fram att förvärvet var ett strategiskt steg in i en ny reglerad marknad och att förvärvet omfattade Rhinos operativa tillgångar i Kanada, inklusive licenser, personal och teknik som kan stärka Betssons B2B-erbjudande. Vår analys indikerar att affären även inkluderar exponering mot flera grå marknader genom en mer komplex struktur. Frågan är varför detta i så fall inte har kommunicerats tydligare.

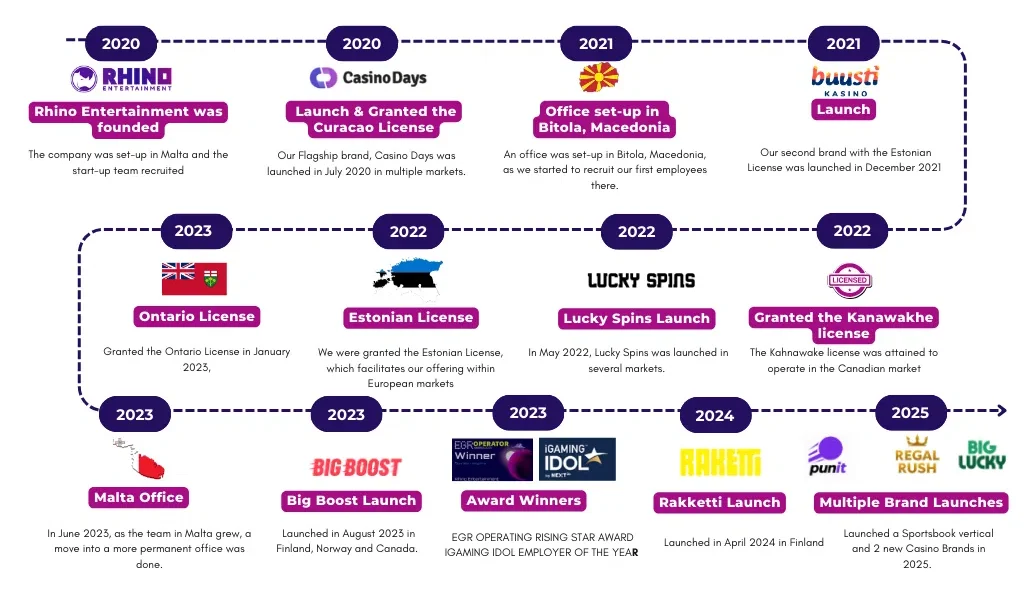

Vi skrev tidigare om affären och gick då igenom Rhinos olika varumärken samt bolagets exponering mot marknader utanför Kanada. Samtidigt ställde vi oss frågande till vad som faktiskt händer med de varumärken och kundbaser som riktar sig mot grå marknader som exempelvis Indien, Finland, Norge och Nya Zeeland. Det tycks nu som att en annan del av Rhino-affären kan ha genomförts i bakgrunden.

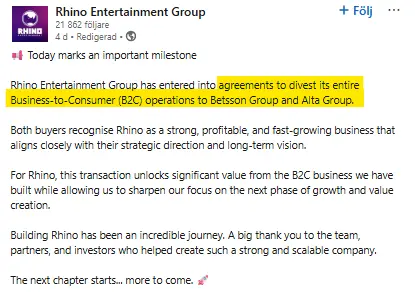

Enligt Rhinos LinkedIn har bolaget sålt hela sin B2C-verksamhet till Betsson och Alta Group. Om Betsson formellt endast har förvärvat den kanadensiska delen, innebär det att den återstående B2C-verksamheten sannolikt har förvärvats av Alta Platform Gaming Limited. Detta är en detalj som inte nämns i Betssons pressmeddelande, men som kan vara betydelsefull när affären sätts in i ett större sammanhang.

Alta Group är nämligen inte vilket operatörsbolag som helst. Under de senaste två åren har bolaget dykt upp i flera strukturella förändringar kring Betsson, där operatörsverksamheter har flyttats till nya juridiska enheter samtidigt som den tekniska infrastrukturen fortsatt levereras av Betsson.

Utvecklingen väcker därför en större fråga. Handlar Rhino-affären enbart om ett inträde i Kanada, eller är den också en del av en bredare struktur där Betsson indirekt kan få ytterligare exponering mot grå marknader via externa operatörer?

Vi ställde oss tidigare frågande till att värderingen om EV/EBITDA 4,7x framstod som mycket låg om intäkterna enbart skulle komma från Kanada, som är en fullt reglerad marknad. Om delar av verksamheten i stället är kopplade till mer osäkra marknader kan en lägre multipel däremot framstå som mer rimlig.

Vilka är Alta Platform Gaming Limited?

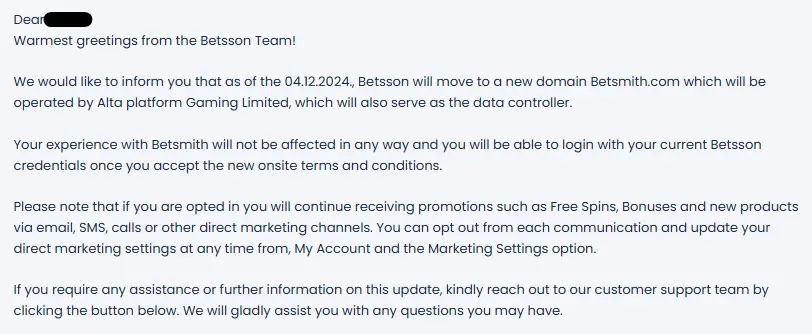

Alta Platform Gaming Limited registrerades på Malta den 20 mars 2024. Bolaget etablerades initialt inom Betssons struktur och registrerades på samma adress som koncernens huvudkontor. Kort efter registreringen började Alta dyka upp i flera operativa förändringar kring Betssons verksamhet. Det första tydliga exemplet kom i Norge.

I slutet av 2024 informerade Betsson sina norska kunder om att flera välkända varumärken skulle byta namn. Betsson blev Betsmith, Betsafe blev Betsolid och NordicBet blev ArcticBet. Samtidigt uppgav Betsson i sin kvartalsrapport att bolaget lämnar den norska marknaden.

Formellt sett var detta korrekt. Betsson slutade vara operatör för sajterna. Verksamheten fortsatte dock och den nya operatören bakom varumärkena blev i stället Alta.

För spelarna innebar förändringen relativt små praktiska skillnader. Konton kunde i många fall fortsätta att användas och spelutbudet var i stort sett identiskt, vilket beror på att infrastrukturen bakom spelsajterna inte förändrades.

En liknande struktur har även kopplats till förändringar i Polen. Inför Betssons planerade inträde i den reglerade polska marknaden genom förvärvet av Bukmacherska genomfördes en större omstrukturering av bolagets offshore-verksamhet. Spelardatabaser och domäner kopplade till polska spelare flyttades till varumärket Betsmith.

Den operativa verksamheten placerades i Alta-strukturen samtidigt som Betsson kunde presentera sig som en aktör som lämnat den olicensierade marknaden. Samtidigt fortsatte tekniken bakom sajterna att fungera på samma sätt. Spelare kunde logga in med sina tidigare kontouppgifter och produkten var i stort sett identisk.

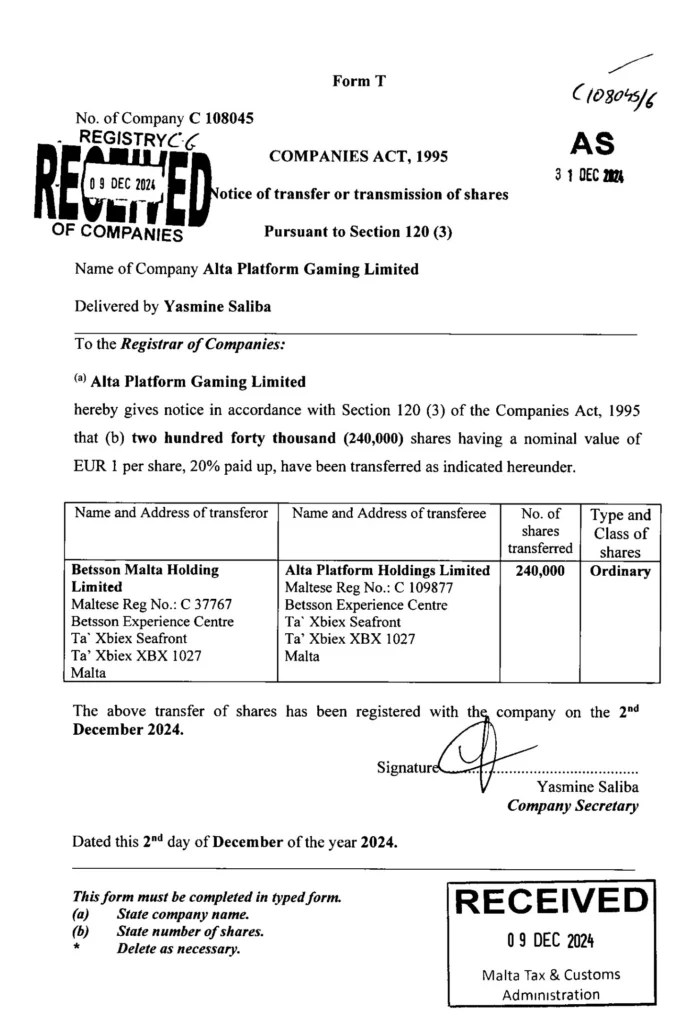

Alta Platform Gaming flyttades senare från Betsson till ett holdingbolag för att därefter säljas till en privatperson för €1,200, något som tidigare rapporterats av iGaming Express. Köparen var Lorang Wolmar Anders Andreassen, som alltså förvärvade en stor spelarbas till ett pris motsvarande en ny iPhone.

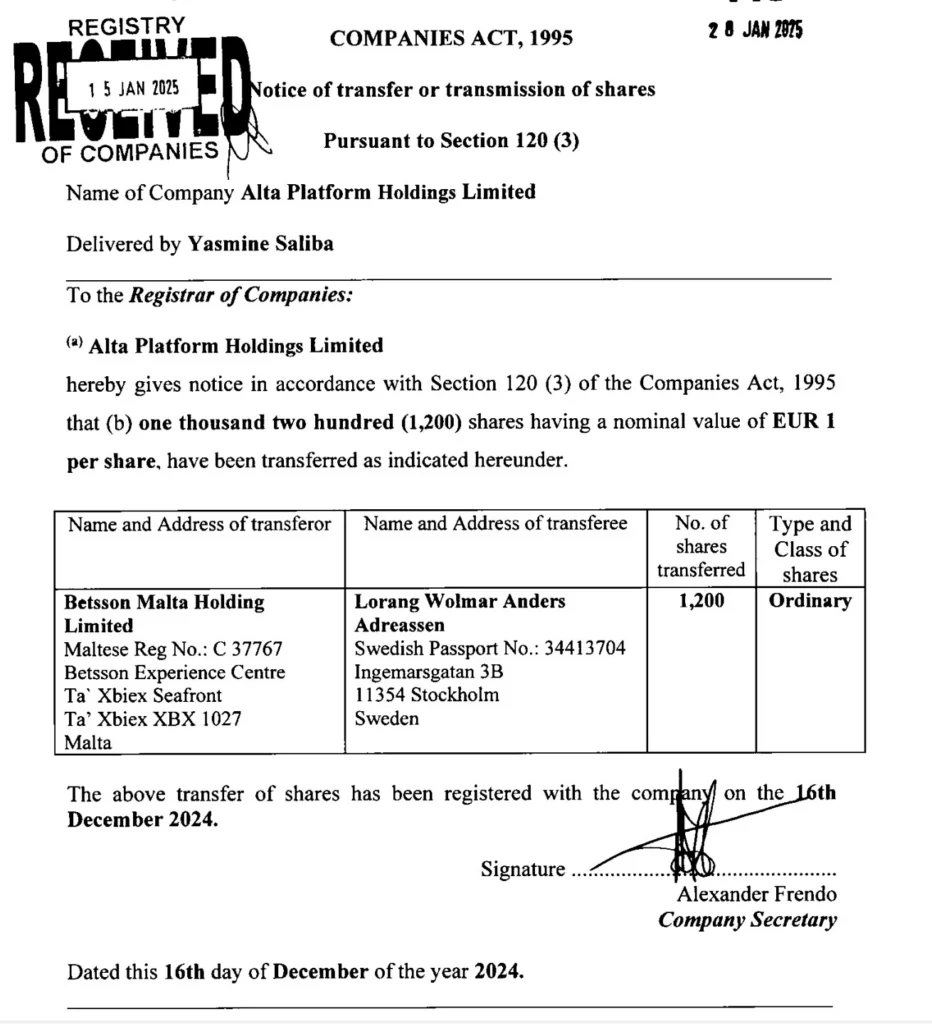

Den 28 mars 2025 sålde han vidare samtliga aktier i holdingbolaget till APHL Limited, ett bolag som han själv hade etablerat åtta dagar tidigare. Lorang Wolmar Anders Andreassen är heller inte vem som helst, utan var en gång i tiden storägare i Cherry tillsammans med flera av Betssons nuvarande storägare.

Genom denna struktur kapades samtidigt Betssons direkta koppling till varumärket Betsmith. Den operativa verksamheten, inklusive domäner, teknisk infrastruktur och spelarbas, flyttades till en ny juridisk enhet som formellt inte längre hade någon koppling till koncernens tidigare organisation.

I samband med denna omstrukturering upphörde även Betsson att ta emot trafik från flera internationella affiliates, vilket enligt uppgifter från iGaming Express skedde utan någon tydlig förvarning till partnerna.

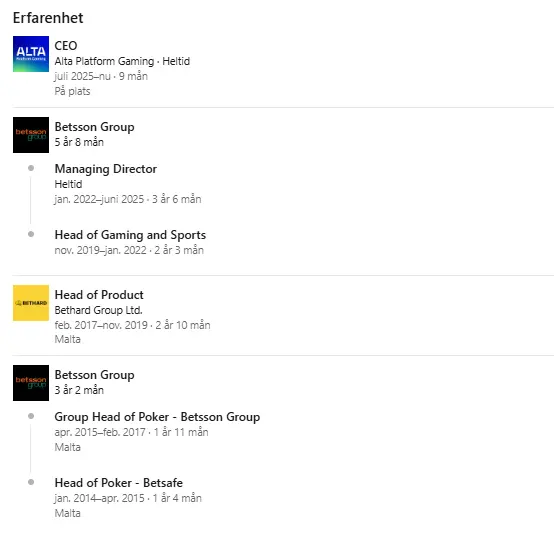

En genomgång av offentliga profiler på LinkedIn visar samtidigt att nästan samtliga personer som i dag arbetar inom Alta tidigare har haft roller inom Betsson. Det gäller även bolagets VD Adam Vella.

Liknar Betssons upplägg i Turkiet

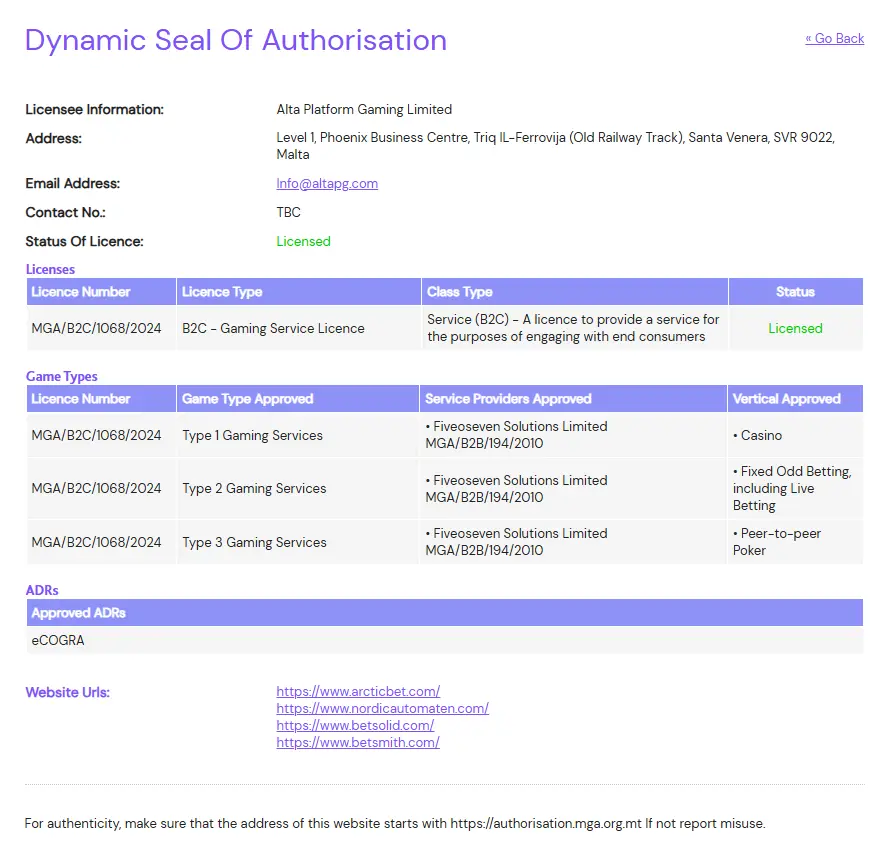

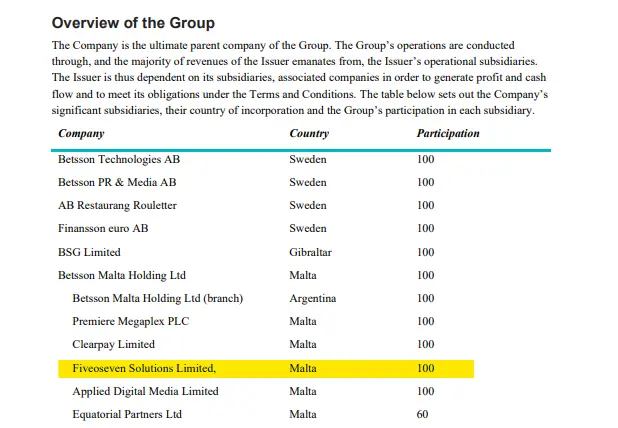

En central del i strukturen är att Alta använder Betssons tekniska plattform. Alta har ett licensavtal med Fiveoseven Solutions Limited, som ägs till 100 % av Betsson Group. Genom avtalet levererar Betsson bland annat sportsbook, casino, live betting och poker.

Verifieringssidan från Malta Gaming Authority ovan visar att Alta Platform Gaming Limited har en aktiv B2C-spellicens (MGA/B2C/1068/2024) och att FiveoSeven Solutions Limited är godkänd som B2B-leverantör av den tekniska spelplattformen som används av Alta. Det innebär i praktiken att Alta driver operatörsverksamheten medan Betsson levererar tekniken bakom produkterna.

Den typen av modell är inte okänd för dem som följer Betsson. Strukturen påminner starkt om ett upplägg som bolaget använt tidigare.

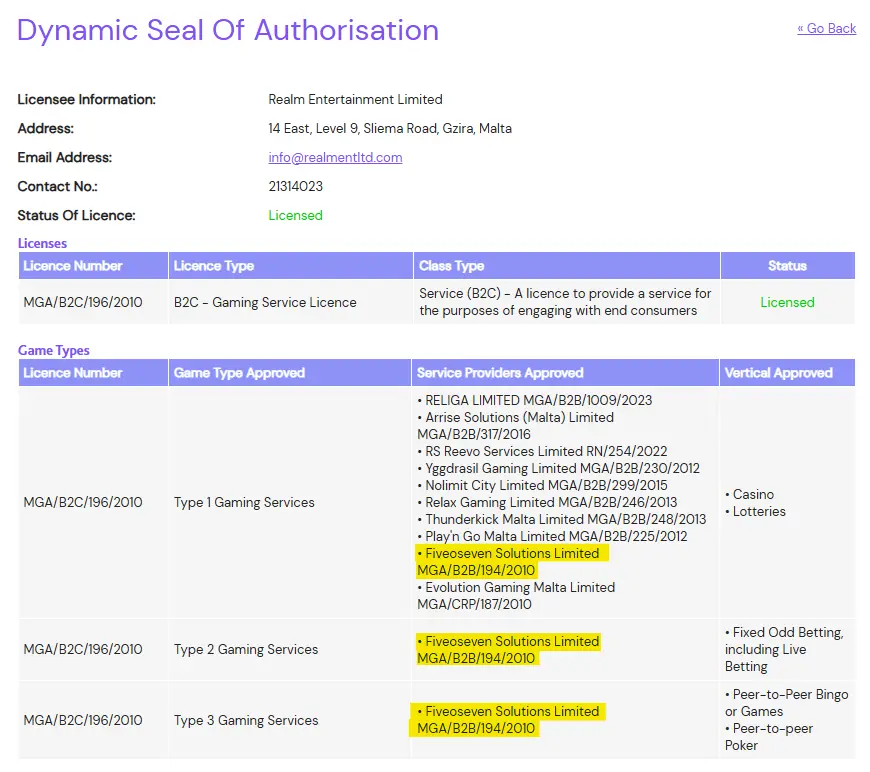

År 2010 sålde Betsson sin turkiska kundbas till partnern Realm Entertainment samtidigt som bolaget började leverera spelplattformen till Realm. Realm driver operatörsverksamheten medan Betsson levererar tekniken bakom produkterna. Under många år har Realm varit den enskilt största delen av Betssons B2B-verksamhet. Verifieringssidan från Malta Gaming Authority nedan visar att Realm Entertainment också har Fiveoseven Solutions som leverantör.

Modellen innebär att Betsson kan minska sin direkta regulatoriska exponering samtidigt som intäkter fortsätter att genereras genom plattforms- och licensavtal.

Under 2025 stod B2B-verksamheten för över en fjärdedel av bolagets totala intäkter. Intäkter kopplade till Alta redovisas med stor sannolikhet inom detta segment.

Alta Group på radarn igen

Mot denna bakgrund blir uppgifterna kring Rhino särskilt intressanta. Rhino driver flera varumärken riktade mot marknader som Indien, Nya Zeeland, Finland, Norge och Estland. Uppgifterna om att hela Rhinos B2C-verksamhet har förvärvats av Betsson och Alta innebär att Betsson, direkt eller indirekt, troligen får exponering mot flera grå marknader och inte enbart Kanada.

Detta gör kommunikationen i Betssons pressmeddelande något skev, då det ger intrycket av att Betsson enbart har förvärvat kanadensiska tillgångar för 64,5 MEUR, motsvarande en EV/EBITDA-multipel om 4,7x.

Vi ansåg att multipeln var anmärkningsvärt låg, men spekulerade samtidigt i att om en del av intäkterna och lönsamheten härrör från grå marknader kan prislappen framstå som mer rimlig. Rent krasst stämmer kommunikationen om det är så att Alta, som ses som ett separat bolag, har förvärvat övriga tillgångar. Det är dock svårt att se hur affären delats upp mellan de båda, då de flesta varumärken riktar sig mot flertalet marknader.

Samtidigt framgår det inte att Betsson ska ha förvärvat tillgångar utanför Kanada. Däremot nämner Betsson i pressmeddelandet tillväxtmöjligheter inom B2B-verksamheten:

”Transaktionen är i linje med Betssons strategi att skapa aktieägarvärde genom investeringar i befintliga och nya B2C-marknader samt expansion av B2B-verksamheten. Förvärvet förväntas ge skalfördelar, stärka lönsamheten och utöka Betssons tillväxtmöjligheter inom både B2C- och B2B-verksamheterna.”

Den stora frågan är om Betsson har betalat 64,5 MEUR för samtliga Rhinos B2C-tillgångar eller enbart för den kanadensiska delen. Vad betalar i så fall Alta? Ingår Altas köpeskilling i de 64,5 MEUR som kommunicerats, eller rör det sig om en separat affär?

Frågan blir särskilt relevant eftersom Alta inte är ett dotterbolag till Betsson utan ett helt fristående bolag som numera är formellt separerat från koncernen. Tillväxtmöjligheterna Betsson ser i B2B-verksamheten bedömer vi i alla fall vara kopplade till att Alta tar över driften av ett antal av Rhinos varumärken och att Betsson således blir leverantör till dessa.

Operatörsbyte – ett välkänt knep

En liknande dynamik har tidigare synts i Finland. Under 2024 svartlistades Betssons dotterbolag BML Group av den finska tillsynsmyndigheten Polisstyrelsen, vilket innebar att banker och finansinstitut beordrades att blockera betalningar till bolagets casinosajter.

Kort därefter byttes dock operatören bakom sajterna på den finska marknaden från BML Group till Rizk Nordic Limited, ett bolag som inte omfattades av betalningsspärren.

Genom operatörsbytet kunde verksamheten fortsätta trots myndigheternas åtgärder, något som illustrerar hur juridiska strukturer och operatörsbyten kan användas för att navigera regulatoriska begränsningar på enskilda marknader.

Kommande regleringar i Finland och Nya Zeeland

Finland planerar att införa ett licenssystem för online casino och betting. Ansökningar väntas öppna 2026 och marknaden öppnar troligen 2027, vilket gör landet till en attraktiv reglerad marknad. En liknande utveckling pågår i New Zealand, där regeringen arbetar med att införa landets första licenssystem för online casino.

För operatörer innebär sådana regulatoriska förändringar ofta ett fönster där etablerade varumärken och befintliga kundbaser kan bli en viktig konkurrensfördel när licenser börjar delas ut.

Om Rhino-varumärken i dessa marknader nu drivs via Alta samtidigt som plattformen levereras av Betsson Group kan det innebära att Betsson indirekt bygger positioner i marknader som står inför reglering via sin B2B-verksamhet och undkommer således problematiken att erbjuda olicenserat spel via sin B2C-verksamhet. Likt det vi sett i Norge och även Polen.

En strategi i flera lager

Rhino-affären kan därför vara mer komplex än vad Betssons pressmeddelande antyder. Samtidigt som bolaget lyfter fram inträdet i Kanada kan andra delar av Rhinos verksamhet ha placerats i en struktur som redan används på flera grå marknader.

Operatören byts ut, men infrastrukturen bakom ligger hos Betsson. Alta driver operatörsverksamheten medan Betsson levererar plattform, sportsbook och casinoprodukter genom sitt B2B-erbjudande. På så sätt kan intäkter fortsätta genereras även om den formella operatören är ett annat bolag.

Upplägget påminner tydligt om tidigare strukturer som Betsson har använt, exempelvis i Turkiet via Realm Entertainment och senare på flera europeiska marknader genom operatörsbyten. Modellen innebär att bolaget kan minska sin direkta regulatoriska exponering samtidigt som den tekniska infrastrukturen och spelprodukterna fortsätter att användas.

Samtidigt öppnar strukturen för en annan strategisk möjlighet. Flera av de marknader där Rhino har haft verksamhet står inför potentiella regleringar de kommande åren, exempelvis Finland och Nya Zeeland. Om varumärken och kundbaser i dessa marknader redan ligger inom en struktur som använder Betssons plattform, kan det ge bolaget en indirekt position inför framtida licenssystem.

Det innebär att Rhino-affären potentiellt kan fylla flera funktioner samtidigt. Dels ett direkt inträde i en reglerad marknad genom Kanada, dels en möjlighet att fortsätta generera B2B-intäkter från verksamheter i grå marknader, och dels en strategisk positionering inför kommande regleringar.

Det är också i det ljuset värderingen på EV/EBITDA 4,7x blir mer begriplig. Om affären enbart hade omfattat kanadensiska tillgångar hade multipeln framstått som låg. Om delar av värdet i stället ligger i strukturer kopplade till andra marknader kan prissättningen framstå som mer rimlig. Huruvida betalningen av samtliga Rhinos tillgångar har betalats av Betsson och Alta lämnar vi osagt. Det enda vi kan utgå ifrån är att Betsson betalat 64,5 MEURO för ”Rhino Entertainment Groups B2C-verksamhet med licens i Kanada samt ett antal tekniktillgångar för B2B-verksamheten”. Vår bedömning är dock att det finns en risk att en stor del av EBITDA på 13,7 MEURO på proformabasis för 2025 egentligen kommer från ”ett antal tekniktillgångar för B2B-verksamheten”.

Den avgörande frågan är: Har Betsson i praktiken förvärvat en större del av Rhinos verksamhet än vad som tydligt kommunicerats, och vilka marknader och tillgångar är det som genererar majoriteten av intäkterna och lönsamheten?

Mer från samma kategori

Analys: iGaming-branschens största affärer

Analys: Angler Gaming Q1’26: Simmar från botten mot ytan

Analys: Gaming Corps Q1 2026 – Utebliven skala och ökad förlust

Analys: Catena Media Q1 2026 – Mycket pekar åt rätt håll men hybridobligationen gäckar

Analys: Kambi Q1’26 – Stark start på året

Analys: Hacksaw Q1’26 – Så ska en bågfil dras