Better Collective Q4 2025 analys – Starka siffror men frågor kvarstår

Börs & bolag Lägg till oss som favoritkälla på Google

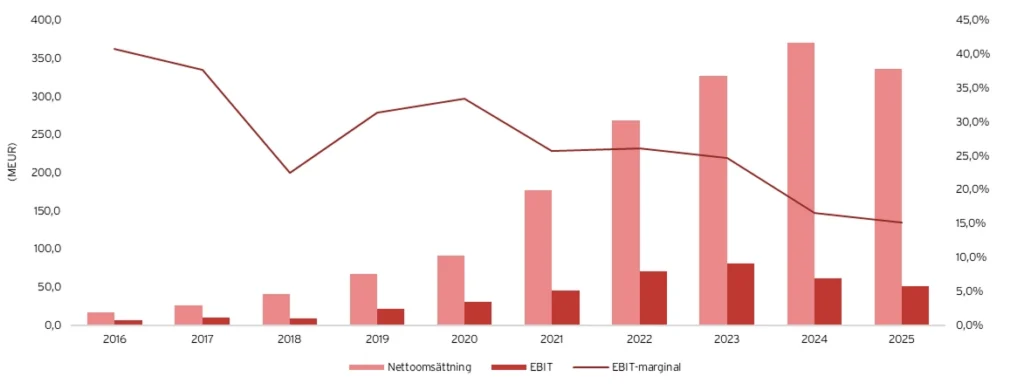

Better Collective avslutade Q4’25 med förbättrad lönsamhet, trots svagare rapporterad tillväxt och fortsatt regulatorisk motvind i Brasilien. Nettoomsättningen uppgick till 94,3 MEUR (96,2), en minskning om 2 %.

Justerat för valutaeffekter och lägre sports win margin var den underliggande tillväxten positiv, drivet av stark utveckling inom Paid Media, Talent-led Media och Sports Media. EBIT uppgick till 22,3 MEUR (17,2), med en marginal om cirka 24 % (18 %). Förbättringen förklaras främst av genomförda kostnadsbesparingar och lägre operativa kostnader.

Under 2025 har Better Collective haft ett utmanande år präglat av svagare organisk trafikutveckling och en mer krävande regulatorisk miljö på flera nyckelmarknader. Intäktstillväxten har dämpats jämfört med tidigare år och utvecklingen har varit tydligt beroende av sportkalender och geografisk mix.

Många menar att värderingen idag är hög och utsikterna för 2026 fortsatt osäkra. Bolaget ser dock optimistiskt på den egna aktien och utför frekventa återköp.

Q4 2025 i korthet

Det fjärde kvartalet 2025 visade fortsatt god underliggande utveckling trots ett starkt jämförelsekvartal, med en omsättning på 94,3 MEUR (96,2), motsvarande -2 % y/y. I fasta valutor ökade intäkterna med 2 %, och justerat för valuta samt en lägre sports win margin var den underliggande tillväxten cirka 7%.

Kvartalet belastades av ca -4 MEUR i valuta och -5 MEUR från en svagare sports win margin, medan Brasilien fortsatt gav ett negativt bidrag om cirka 3 MEUR. Detta motverkades av cirka 10 MEUR i tillväxt främst inom Paid Media, Talent-led Media och Sports Media.

EBIT uppgick till 22,3 mEUR (17,2), motsvarande ca 24% marginal. EBITDA före särskilda poster ökade till 36,9 mEUR (33,5) med rekordmarginal på 39 %, drivet av lägre kostnader (-8 %) och effektiviseringsprogrammet.

| Q4’25 | Q4’24 | FY2025 | FY2024 | |

|---|---|---|---|---|

| Nettoomsättning | 94,3 | 96,2 | 336,7 | 371,5 |

| Tillväxt y/y | -2% | 13% | -9% | 14% |

| Justerad EBIT | 25,7 | 24,7 | 61,4 | 72,3 |

| Justerad EBIT-marginal | 27% | 26% | 18% | 19% |

| EBIT | 22,3 | 17,2 | 51 | 61,4 |

| EBIT-marginal | 23,6% | 17,9% | 15,1% | 16,5% |

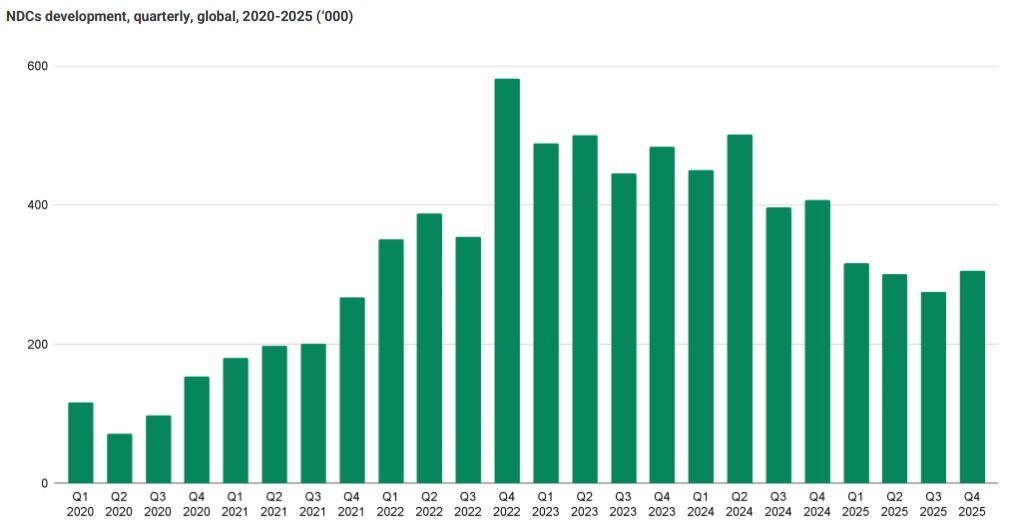

Antalet NDC (New Depositing Customers), det vill säga nya spelare som gjort sin första insättning via Better Collectives plattformar, uppgick till 305 000 under kvartalet, varav 73 % på revenue share-avtal. Det motsvarar en minskning om 25 % på årsbasis men en ökning om 9 % jämfört med föregående kvartal.

Utvecklingen var i linje med förväntningarna exklusive effekterna från den brasilianska regleringsövergången, där förbudet mot välkomstbonusar har styrt nya spelare mot olicensierade aktörer och därmed dämpat aktiviteten.

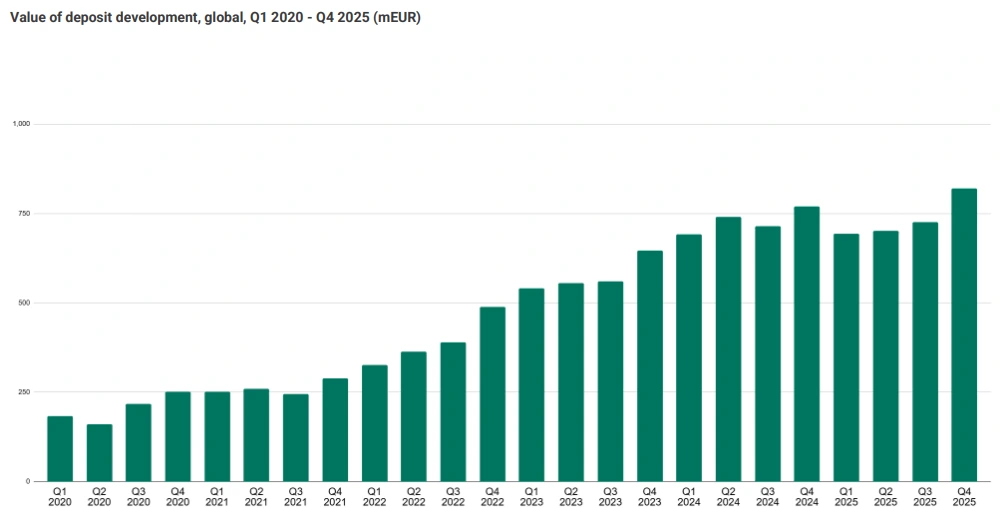

Value of Deposits nådde en rekordnivå om 820 miljoner euro, motsvarande en ökning om 6 % på årsbasis och 13 % jämfört med föregående kvartal. Detta indikerar förbättrad trafikkvalitet och att bolaget attraherar spelare med högre livstidsvärde, trots lägre NDC-volymer.

Om bolaget

Better Collective är ett Köpenhamnsbaserat digitalt sportmediebolag med fokus på affiliateverksamhet inom sports betting och iGaming. Bolaget är noterat på Nasdaq Stockholm och Nasdaq Copenhagen och har etablerat en global närvaro med verksamhet i Europa, Nordamerika och Latinamerika.

Affärsmodellen bygger på att äga och driva digitala sportmedier och jämförelsesajter som attraherar användare genom redaktionellt innehåll, statistik, oddsdata och guider kopplade till sport och spel. Trafiken genereras främst via organisk synlighet i sökmotorer, kompletterat med direkttrafik och i viss mån betald marknadsföring. När en användare hänvisas vidare till en speloperatör och registrerar sig samt gör en första insättning, erhåller Better Collective ersättning.

Intäkterna består av fasta ersättningar per ny deponerande kund samt löpande intäktsdelning baserad på kundens spelaktivitet. Kombinationen ger både omedelbara kassaflöden och exponering mot långsiktigt värde från återkommande spelintäkter. Antalet nya deponerande kunder är ett viktigt nyckeltal eftersom det driver framtida intäkter och lönsamhet.

Verksamheten är skalbar då stora delar av kostnadsbasen är relaterade till innehåll, teknik och organisation, snarare än rörliga distributionskostnader. Lönsamheten påverkas av trafikvolymer, konverteringsgrad, sportkalender och regulatoriska förutsättningar på respektive marknad.

Better Collective verkar vara i en reglerad och dynamisk bransch där förändringar i sökbeteende, teknologiska plattformar och lagstiftning har stor betydelse för affärens utveckling. Bolagets position vilar på dess portfölj av digitala varumärken, relationer med speloperatörer och förmåga att effektivt omvandla digital trafik till kommersiella samarbeten.

Produktportfölj

Bolaget äger och driver ett stort antal varumärken inom sportinformation, oddsjämförelse och bettingguider som riktar sig till både breda sportintresserade målgrupper och mer nischade segment som exempelvis esports.

- 1. Globala och nationella sportmedier

- Större etablerade sajter med redaktionellt innehåll, statistik, analyser och oddsinformation. Ett exempel är VegasInsider, som är inriktat mot den nordamerikanska marknaden. Dessa sajter fungerar både som trafikmotorer och som varumärkesbärare.

- 2. Odds- och jämförelsesajter

- Plattformar där användare kan jämföra casinon, bonusar och odds inför specifika matcher eller ligor. Dessa är ofta starkt SEO-optimerade och konverteringsfokuserade.

- 3. Marknadsspecifika affiliatesidor

- Lokala sajter anpassade efter nationell reglering, språk och spelpreferenser. De är centrala i Europa och Latinamerika där regleringsmiljö och konkurrens varierar kraftigt mellan länder.

- 4. Esports och nischvertikaler

- Specialiserade sajter inom esports och andra sportnischer som kompletterar den bredare sportportföljen och breddar målgruppen.

Intäktsmodell

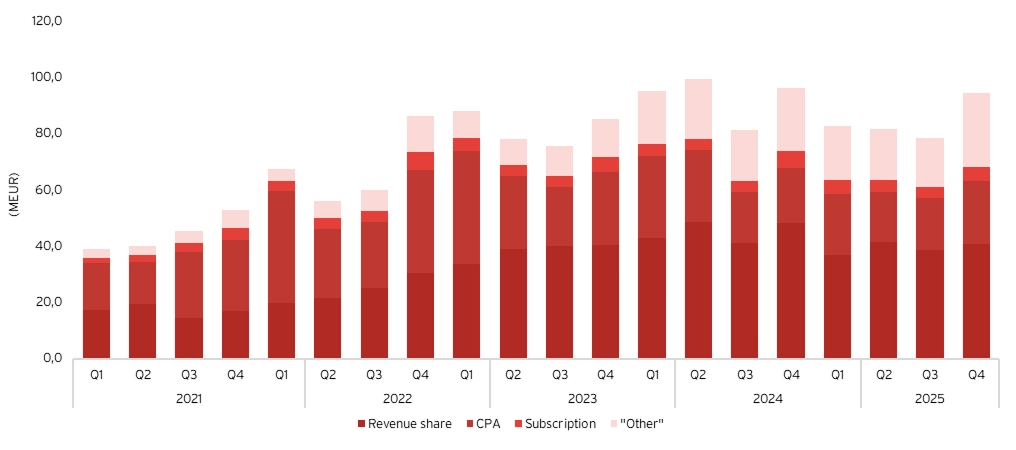

Better Collectives intäkter är uppdelade i fyra huvudkategorier: revenue share, CPA, subscription och other.

Revenue share utgör den största och mest värdeskapande delen och innebär att bolaget erhåller en andel av speloperatörernas nettointäkter från hänvisade kunder. Detta skapar återkommande kassaflöden som byggs upp över tid i takt med att nya kunder adderas och genererar spelaktivitet.

CPA, cost per acquisition, är en engångsersättning per ny deponerande kund och ger snabbare intäktsgenomslag men utan långsiktig exponering mot kundens livstidsvärde.

Subscription och other består främst av abonnemangsintäkter, medieförsäljning och övriga kommersiella samarbeten kopplade till sportmedieportföljen.

Över tid har bolaget ökat andelen revenue share, vilket förbättrar intäkternas kvalitet men samtidigt ökar känsligheten mot spelvolymer, reglering och sportkalender.

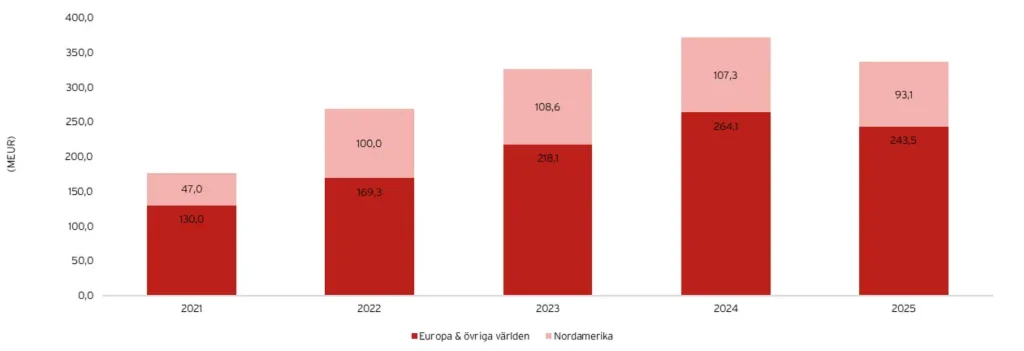

Geografisk marknadsexponering

Nordamerika

Främst USA och Kanada. USA är en strategiskt viktig marknad efter den successiva regleringen av sportbetting på delstatsnivå. Bolaget driver flera amerikanska sportmedievarumärken och har partnerskap med licensierade operatörer.

Europa

En kärnregion historiskt och fortsatt en betydande intäktskälla. Exponeringen omfattar flera reglerade marknader inom EU och Storbritannien. Europa har varit en stark monetiseringsregion för affiliateverksamheten.

Latinamerika

En växande region där bolaget har haft betydande intäktsbidrag, men där regulatoriska förändringar under senare år har påverkat utvecklingen, exempelvis i samband med nya regelverk i Brasilien.

Övriga marknader

Bolaget har även viss global exponering genom sina digitala plattformar, men huvudtyngden i rapportering och intäktsmix ligger i ovanstående tre regioner.

Ägarbild

De största ägarna är grundarna Jesper Søgaard och Christian Kirk Rasmussen, vd och COO, som äger strax under 17 % av aktierna vardera. Den tredje största ägaren är investmentbolaget BLS Capital Fondsmæglerselskab, som även är den största ägaren i den svenska e-handeln Boozt.

| Ägare | Ägarandel | |

|---|---|---|

| 1 | Jesper Søgaard | 16,92% |

| 2 | Christian Kirk Rasmussen | 16,92% |

| 3 | BLS Capital Fondsmæglerselskab A/S | 14,80% |

| 4 | Henrik Lind (Lind Invest) | 6,53% |

| 5 | Chr. Augustinus Fabrikker A/S | 4,42% |

| 6 | Danske Invest | 2,61% |

| 7 | Vanguard | 2,28% |

| 8 | Danica Pension | 1,94% |

| 9 | Knutsson Holdings AB | 1,91% |

| 10 | Tredje AP-fonden | 1,61% |

Finansiell guidning

2026:

- Organisk tillväxt om 7–12%

- EBITDA-tillväxt 8–18%

- Årliga återköp om 40MEUR

- ND/EBITDA under 3x

2027–2028:

- Organisk omsättningstillväxt

- EBITDA-marginal om 35–40%

- Fortsatt stark kassakonvertering

- ND/EBITDA under 3x

Förlorare i ljuset av AI?

En av de största riskerna för Better Collective är kopplad till förändringar i Googles sökekosystem, särskilt introduktionen av AI Overview. Funktionen innebär att Google i ökande grad besvarar användarens fråga direkt i sökresultatet genom en AI-genererad sammanfattning. Därmed minskar behovet av att klicka sig vidare till externa webbplatser, även om dessa fortsatt rankar högt organiskt.

Detta är särskilt relevant för en affiliateverksamhet där affärsmodellen bygger på att attrahera trafik via informationsdrivna sökningar och därefter konvertera användare till speloperatörer. En betydande del av trafiken till bettingsidor utgörs av just informationssökningar, exempelvis statistik, oddsjämförelser och förklarande guider. Om dessa frågor i större utsträckning besvaras direkt i Googles gränssnitt riskerar klickflödena att minska strukturellt.

Utöver AI Overview innebär återkommande algoritmuppdateringar en löpande osäkerhet kring ranking och synlighet. Små förändringar i hur Google värderar innehåll kan få märkbara effekter på trafikvolymer. För ett bolag där organisk trafik är en viktig intäktsdrivare skapar detta en beroendeställning till en extern plattform som bolaget inte självt kontrollerar.

Riskerna är därför tvådelade. Det är en gradvis strukturell förskjutning där Google behåller en större del av användarens uppmärksamhet inom den egna miljön. Dels kortsiktiga volatilitetseffekter från algoritmuppdateringar som kan påverka ranking och trafik från kvartal till kvartal. För investerare innebär detta att trafikens hållbarhet och kvalitet blir en allt viktigare faktor i bedömningen av bolagets långsiktiga intjäningsförmåga.

Summering av investeringscase

Better Collective befinner sig i en fas där fokus har flyttats från snabb tillväxt till stabilisering, kostnadskontroll och förbättrad intjäningskvalitet. Q4’25 visade att affären genererar god lönsamhet även i ett mer krävande marknadsklimat, med stark EBITDA-marginal och rekordhög Value of Deposits, vilket är en bra indikator på kvaliteten i revenue share-basen.

Guidningen för 2026 om 7–12 % organisk tillväxt och 8–18 % EBITDA-tillväxt, kombinerad med återköp av den egna aktien, signalerar bolagets förtroende för dess framtida kassaflöden och nuvarande värderingsnivå.

Investeringscaset bygger till stor del på en växande andel återkommande intäkter, operativ hävstång efter effektiviseringsprogrammet och potential i reglerade marknader som Brasilien och Nordamerika.

Samtidigt finns det skeptiker som ser stora risker i bolagets affärsmodell.

Tillväxten är bland annat beroende av sportkalender, regleringar och spelvolymer, vilket kan skapa volatilitet i intäkterna. Den största osäkerheten, menar skeptikerna, rör Googles AI-overviews och ett generellt förändrat sökbeteende. Om organisk trafik minskar mer permanent kan hela affiliatemodellens långsiktiga intjäningsförmåga ifrågasättas. Därför är trafikens hållbarhet en enormt viktig faktor för bolagets framtida potential.

Mer från samma kategori

Analys: Kambi Q2’26 – VM-succé och höjd prognos

Analys: Hacksaw Q2 2026 – Fortsatt stark tillväxt men marknaden lite missnöjd

Analys: Betsson Q2’26 – Fortsatt osäkerhet när Turkiet pressar lönsamheten

Evolution: Rapporten en gäspning, men kan Evo vakna under H2’26?

Analys: iGaming-branschens största affärer

Analys: Angler Gaming Q1’26: Simmar från botten mot ytan