Evolution Q1’26 analys: Ljusare tider att vänta för EVO:s aktieägare?

Börs & bolag Lägg till oss som favoritkälla på Google

Evolution rapporterade den 22 april för det första kvartalet 2026 och live casino-jätten har fortsatt utmaningar att få igång tillväxten. Rapporten var något av en gäspning och relativt i linje med samma kvartal föregående år. Den var också relativt i linje med analytikernas estimat, om än något svagare. Aktien handlades ner cirka 4-5 % under dagen.

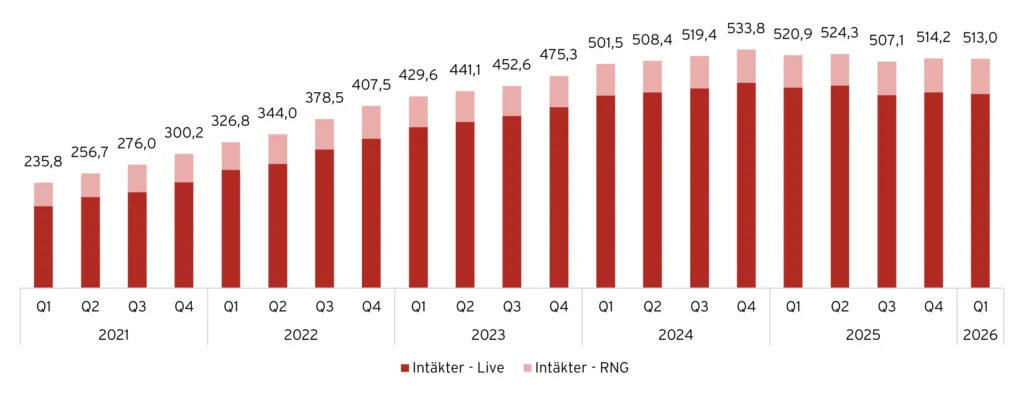

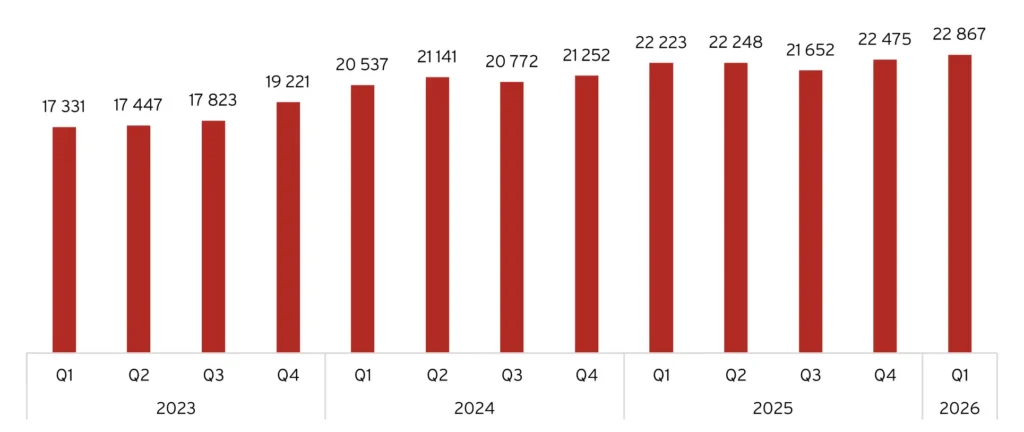

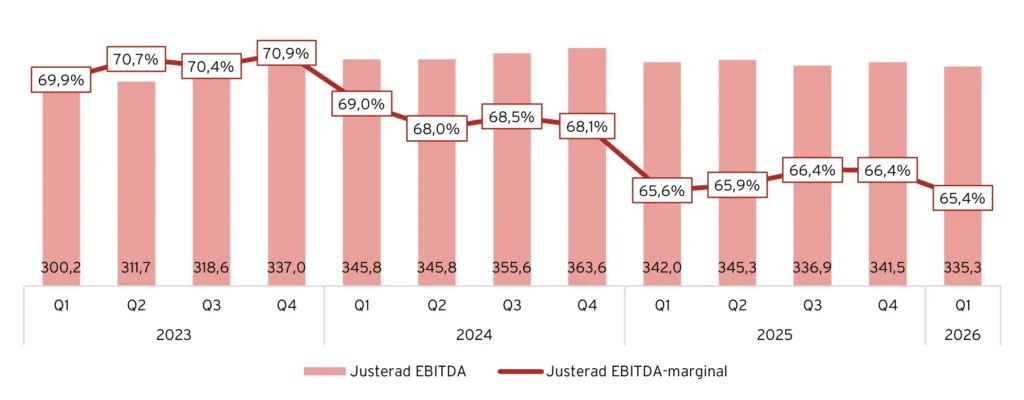

Nettoomsättningen minskade 1,5 % y-o-y, men i konstant valuta sågs en omsättningstillväxt om 6,8 %. Evolution påverkas fortsatt negativt av cyberbrottslighet i Asien, men framför allt av ringfencing-åtgärderna i Europa. De två stora ljuspunkterna i kvartalet var RNG-tillväxten om 8,1 % samt den starka tillväxten i Latam om 29,3 %. EBITDA minskade med 1,9 % y-o-y, motsvarande en marginal om 65,4 % vilket var något svagare än samma kvartal föregående år.

Kvartalet i korthet

| Q1 2026 | Q1 2025 | ∆% | Est. | ∆% | |

| Nettoomsättning | 513 | 521 | -1,5% | 516 | -0,6% |

| EBITDA | 335 | 342 | -1,9% | 339 | -1,2% |

| EBITDA-marginal | 65,4% | 65,6% | -0,2pp | 65,7% | -0,3pp |

| EBIT | 293 | 303 | -3,3% | 299 | -2,0% |

| Vinst per aktie | 1,26 EUR | 1,24 EUR | 2,1% | 1,28 EUR | -1,6% |

Tredje kvartalet i rad med negativ omsättningstillväxt

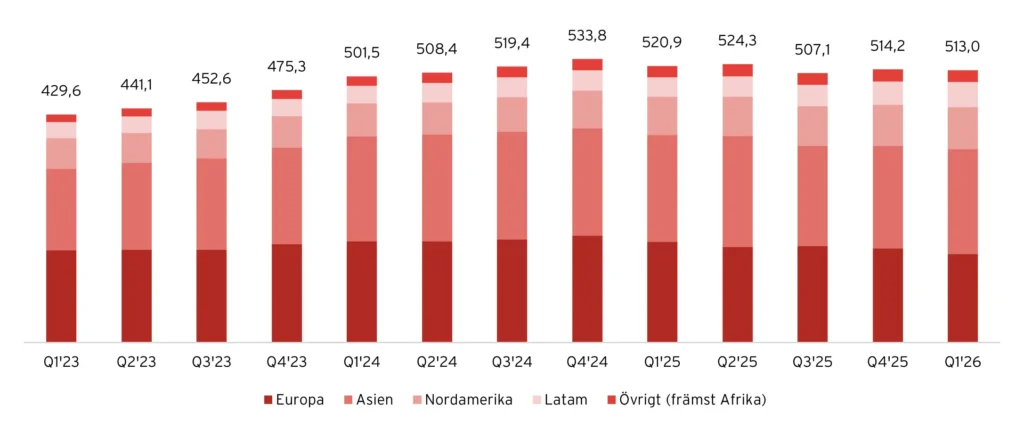

För det första kvartalet 2026 rapporterade Evolution en nettoomsättning om 513,0 MEUR, vilket motsvarar en minskning med 1,5 % jämfört med samma period föregående år. Justerat för valutaeffekter uppgick tillväxten till 6,8 % i konstant valuta, vilket vi ändå ser som ett steg i rätt riktning. Samtidigt är det i grunden samma faktorer som fortsatt spökar: cyberbrottslighet i Asien och framför allt effekterna av bolagets egna ringfencing-åtgärder i Europa. Intäkterna var i linje med nettoomsättningen, då kvartalet inte påverkades av någon reducering av tilläggsköpeskilling likt Q4’25.

Live Casino genererade 434,9 MEUR (448,7) i intäkter under kvartalet och är fortsatt det klart dominerande segmentet. På årsbasis motsvarar det en nedgång om 3,1 %, medan utvecklingen sekventiellt från fjärde kvartalet är svagt negativ. Bakom nedgången ligger samma mix av faktorer, där Europa sticker ut som den största huvudvärken till följd av både regulatorisk motvind och ringfencing.

RNG-segmentet stod för 78,2 MEUR (72,3) i intäkter, vilket innebär en tillväxt om 8,1 % jämfört med föregående år och en ökning om 3,3 % sekventiellt. Det var ett nytt rekordkvartal och tredje kvartalet i rad med sekventiell tillväxt. I februari tog Nolimit City-grundaren Jonas Tegman över som Head of RNG på Evolution. Han har själv pekat på att bolagets varumärken tidigare fastnat i gamla arbetssätt och därmed tappat tempo mot marknaden. Utvecklingen pekar nu åt rätt håll, även om tillväxten fortsatt är en bit ifrån de tvåsiffriga nivåer som ledningen historiskt har siktat mot. Carlesund uppgav på callet att just Nolimit City uppvisar fin tillväxt.

Tillväxten är därmed fortsatt trög och några tydliga kortsiktiga triggers för att få upp tempot är svåra att identifiera. Europa är fortsatt sorgebarnet, med både regulatorisk osäkerhet och effekterna av ringfencing. Otillåtna streams i Asien ligger också kvar som en broms, även om utvecklingen där stabiliserats något.

Martin Carlesund är samtidigt tydlig i sin bild: operativt står bolaget starkt. Produktpipen beskrivs som bättre än någonsin, investeringstakten är hög och fokus på regelefterlevnad och teknisk kontroll har stärkts ytterligare.

Intäktsutveckling, 2021-2026

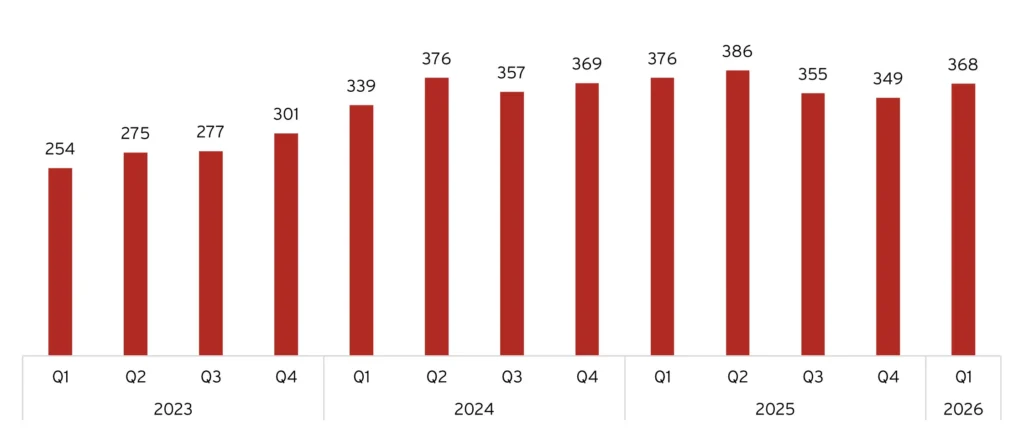

Game Rounds Index stärks sekventiellt

Game Rounds Index är ett alternativt KPI som speglar den totala aktiviteten i Evolutions nätverk och mäter antalet spelade rundor över samtliga spel. Nyckeltalet fungerar som en övergripande indikator på spelarengagemang, men korrelerar inte alltid fullt ut med intäktsutvecklingen på kort sikt. Under det första kvartalet 2026 var utvecklingen negativ på årsbasis, i linje med den svaga intäktstrenden, och uppgick till cirka -2,1 % y-o-y. Det var dock en ökning sekventiellt med 5,4% och detta indikerar att den underliggande spelaraktiviteten är på väg att stabiliseras, även om detta ännu inte fullt ut syns i intäkterna.

Bakom nedgången ligger fortsatt påverkan från regulatoriska åtgärder i Europa, inklusive ringfencing, samt störningar kopplade till cyberbrottslighet i Asien, vilket sammantaget dämpar spelaraktiviteten i nätverket.

Game Rounds Index, 2023-2026

Asien växer sekventiellt – Europa fortsatt tydlig huvudvärk

Carlesund beskrev kvartalet som tudelat geografiskt. Samtliga regioner utanför Europa visade tillväxt, medan Europa fortsatt utvecklades svagt på grund av ringfencing-åtgärderna.

Andelen reglerade intäkter ökade till 48 %, vilket är den högsta nivån som bolaget har redovisat under de senaste fem åren. Drivkraften är främst stark tillväxt av reglerade intäkter i Nordamerika och Latinamerika, medan Europa och delar av Asien tynger. Samtidigt bidrar ringfencing till att oreglerade intäkter minskar, särskilt i Europa.

USA och Latinamerika pekas ut som de viktigaste tillväxtmarknaderna framåt, där investeringstakten också kommer att vara högst. Evolution kommer fortsatt investera i Europa , men i en mer försiktig takt givet den regulatoriska osäkerheten.

Geografisk intäktsfördelning, 2025-2026

| Q1’25 | Q2’25 | Q3’25 | Q4’25 | Q1’26 | |

|---|---|---|---|---|---|

| Europa | 189,7 | 180,2 | 182,2 | 177,6 | 167,1 |

| Asien | 201,9 | 209,1 | 189,1 | 193,6 | 197,8 |

| Nordamerika | 71,5 | 74,0 | 74,2 | 77,1 | 78,7 |

| Latam | 36,2 | 37,6 | 39,8 | 43,2 | 46,8 |

| Övrigt (främst Afrika) | 21,6 | 23,4 | 21,9 | 22,6 | 22,6 |

| Summa | 520,9 | 524,3 | 507,1 | 514,2 | 513,0 |

Latinamerika var den tydligaste tillväxtmotorn med +29,3 % y-o-y och +8,3 % q-o-q. Det är riktigt starka siffror som nästan känns lite som gamla goda Evolution-tider. Nordamerika fortsatte att växa stabilt med +10,1 % y-o-y och +2,1 % q-o-q, men påverkas negativt av en svag USD. Tillväxten i lokal valuta uppgick till cirka +21 %, vilket också är imponerande och enligt oss en mer än godkänd tillväxttakt.

Nu till sorgebarnen. Asien visade glädjande nog en sekventiell tillväxt om +2,2 % q-o-q för andra kvartalet i rad, men var fortsatt ned något på årsbasis med -2,0 %. Europa drog dock ner helheten och är solklart den svagaste regionen med en nedgång om -11,9 % y-o-y och -5,9 % q-o-q, där ringfencing och försämrad kanalisering fortsatt tynger utvecklingen. Tillväxten drivs av Nord- och Latinamerika, medan framför allt Europa och i viss mån Asien fortsatt utgör en bromskloss.

Tillväxt y-o-y, 2024-2026

| Q1’24 | Q2’24 | Q3’24 | Q4’24 | Q1’25 | Q2’25 | Q3’25 | Q4’25 | Q1’26 | |

|---|---|---|---|---|---|---|---|---|---|

| Europa | 10,0% | 9,2% | 11,3% | 8,6% | -0,7% | -5,8% | -6,5% | -12,0% | -11,9% |

| Asien | 28,3% | 22,2% | 17,5% | 11,3% | 2,2% | 4,2% | -6,5% | -4,3% | -2,0% |

| Nordamerika | 8,4% | 8,5% | 18,5% | 19,5% | 15,1% | 22,9% | 14,5% | 9,2% | 10,1% |

| Latam | 10,0% | 16,9% | 8,7% | 19,9% | 9,7% | 2,7% | 6,4% | 12,2% | 29,3% |

| Övrigt (främst Afrika) | 21,9% | 34,2% | 23,9% | 24,7% | 21,3% | 19,4% | 8,4% | 9,2% | 4,6% |

Tillväxt q-o-q, 2024-2026

| Q1’24 | Q2’24 | Q3’24 | Q4’24 | Q1’25 | Q2’25 | Q3’25 | Q4’25 | Q1’26 | |

|---|---|---|---|---|---|---|---|---|---|

| Europa | 2,8% | 0,2% | 1,9% | 3,5% | -6,0% | -5,0% | 1,1% | -2,5% | -5,9% |

| Asien | 8,8% | 1,6% | 0,7% | 0,0% | -0,1% | 3,6% | -9,6% | 2,4% | 2,2% |

| Nordamerika | 5,1% | -3,1% | 7,6% | 9,0% | 1,3% | 3,5% | 0,3% | 3,9% | 2,1% |

| Latam | 2,8% | 10,9% | 2,2% | 2,9% | -6,0% | 3,9% | 5,9% | 8,5% | 8,3% |

| Övrigt (främst Afrika) | 7,2% | 10,1% | 3,1% | 2,5% | 4,3% | 8,3% | -6,4% | 3,2% | 0,0% |

Europa negativt påverkat av ringfencing och svag kanalisering

- Intäkter: 167,1 MEUR

- Andel av totalen: 33 %

- y-o-y: -11,9 %

- q-o-q: -5,9 %

Europa var återigen den svagaste regionen. Nedgången drivs av en kombination av ringfencingåtgärder och ökande regulatorisk osäkerhet, där det enligt ledningen inte bara handlar om nya regler utan också om att befintliga regelverk i vissa marknader tillämpas mer oförutsägbart. På callen uppgav Carlesund att Europa i dagsläget är bolagets tydliga huvudvärk.

Carlesund lyfte särskilt problematiken med fallande kanalisering, där spelare i allt större utsträckning söker sig till olicensierade aktörer när regleringen blir för restriktiv. Som exempel nämndes bland annat Storbritannien och Nederländerna. Detta påverkar både Evolutions intäkter och den totala marknaden negativt, samtidigt som bolaget nu också möter helårseffekten av tidigare införda ringfencingåtgärder. Problemen i Turkiet i kvartalet lyftes av en analytiker, och även om Carlesund inte ville prata om en specifik marknad så uppgav han att det bidrog till nedgången i Europa.

Samtidigt betonade ledningen att strategin ligger fast. Fokus är att genom bättre spel, högre underhållningsvärde och ett starkare produktutbud vinna tillbaka spelare till den reglerade marknaden, snarare än att anpassa sig till den växande oreglerade trafiken. Trots den svaga utvecklingen uppgav Carlesund också att han fortsatt har en positiv syn på Europa på längre sikt.

Asien – fortsatt “cat and mouse” men viss stabilisering

- Intäkter: 197,8 MEUR

- Andel av totalen: 39 %

- y-o-y: -2,0 %

- q-o-q: +2,2 %

Asien visade sekventiell tillväxt för andra kvartalet i rad med +2,2 % q-o-q, vilket är ett styrketecken efter en svagare period. Samtidigt är utvecklingen fortsatt volatil och något ned på årsbasis.

Problemen med cyberbrottslighet kvarstår och beskrevs på callen som ett “cat and mouse game”, där Evolution löpande behöver utveckla tekniska lösningar för att motverka otillåten distribution av bolagets spel. Ledningen betonade att framstegen sker metodiskt och steg för steg, utan någon snabb lösning i sikte.

På callen lyfte Pareto att trafikdata indikerar en starkare utveckling i Asien, men ledningen valde att fortsatt inta en försiktig hållning. Trots två kvartal av sekventiell tillväxt vill bolaget ännu inte tala om någon tydlig trendvändning.

Carlesund framhöll samtidigt att bolaget i dag står i en bättre position än för ett år sedan, även om osäkerheten väntas kvarstå under resten av året. Sammantaget är ledningen fortsatt försiktig med att dra för långtgående slutsatser trots den senaste tidens förbättring.

Nordamerika – fortsatt tillväxt och stark pipeline

- Intäkter: 78,7 MEUR

- Andel av totalen: 15 %

- y-o-y: +10,1 %

- q-o-q: +2,1 %

Nordamerika nådde nya rekordnivåer i intäkter och fortsätter att vara en central tillväxtmotor. Tillväxten uppgick till +10,1 % y-o-y och +2,1 % q-o-q, men var betydligt starkare i lokal valuta, cirka +21 %, där en svag USD dämpar utvecklingen i rapporterad valuta.

På callen lyfte Carlesund att tillväxttakten har förbättrats jämfört med föregående kvartal och att marknaden fortsatt utvecklas stabilt, även om bolagets ambitioner är högre än nuvarande nivåer. Live Casino pekas fortsatt ut som den stora drivaren, med betydande kvarvarande potential i de redan reglerade delstaterna.

Under kvartalet lanserades flera nya spel, inklusive Monopoly-titlar som fått en stark start. Samtidigt har bolaget färdigställt en ny studio i Michigan som väntar på regulatoriskt godkännande inför lansering. På den regulatoriska sidan lyftes även positiva signaler, där Maine nyligen har godkänt iGaming och Alberta väntas öppna upp sin marknad under året.

Förvärvet av Galaxy Gaming

Processen kring förvärvet av Galaxy Gaming fortgår, men ledningen hade inga nya uppdateringar att dela under kvartalet. Arbetet med regulatoriska godkännanden pågår fortsatt inför den tidigare kommunicerade deadline den 17 juli, som enligt bolaget i nuläget kvarstår.

På callen betonade Carlesund att processen är pågående och att bolaget inte har något ytterligare att kommunicera i dagsläget. Någon närmare kommentar kring sannolikheten för att affären slutförs eller eventuella regulatoriska hinder gavs inte.

Galaxy Gaming uppvisade tillväxt under 2025 och går att läsa om mer här.

Latinamerika – Den klarast lysande stjärnan

- Intäkter: 46,8 MEUR

- Andel av totalen: 9 %

- y-o-y: +29,3 %

- q-o-q: +8,3 %

Latinamerika var den klart starkaste regionen under kvartalet. På callen beskrev Carlesund regionen som att vara i “full expansion mode”. Tillväxten drivs inte enbart av en stark underliggande marknad utan även av bolagets egna initiativ i form av nya spel, studios och fortsatt expansion i regionen.

Under kvartalet förvärvade Evolution en studio i Argentina från en konkurrent som lämnat marknaden, vilket ytterligare stärker närvaron. Vår tro är att Evolution har köpt Live88:s studio i Buenos Aires. Live88 var den första aktören med en studio i landet, och Live88, Odds88 och Hub88 ägs av Yolo Group. Yolo Group renodlar nu sin verksamhet och försäljningen av studion skulle vara ett led i detta.

Samtidigt fortsätter Evolutions investeringar i Brasilien och Colombia, där bolaget ser betydande potential framåt. Brasilien lyftes särskilt fram som en marknad där bolaget fortsatt levererar starkt efter regleringen.

Sammantaget framstår Latinamerika som den region som tydligast väger upp för svagheten i Europa.

Övriga marknader (främst Afrika) – liten men växande bas

Regionen fortsätter att växa från låga nivåer, med särskilt stark efterfrågan på enklare speltyper som crash games. Även RNG-portföljen börjar få fäste, vilket kan bli en viktig drivare framåt.

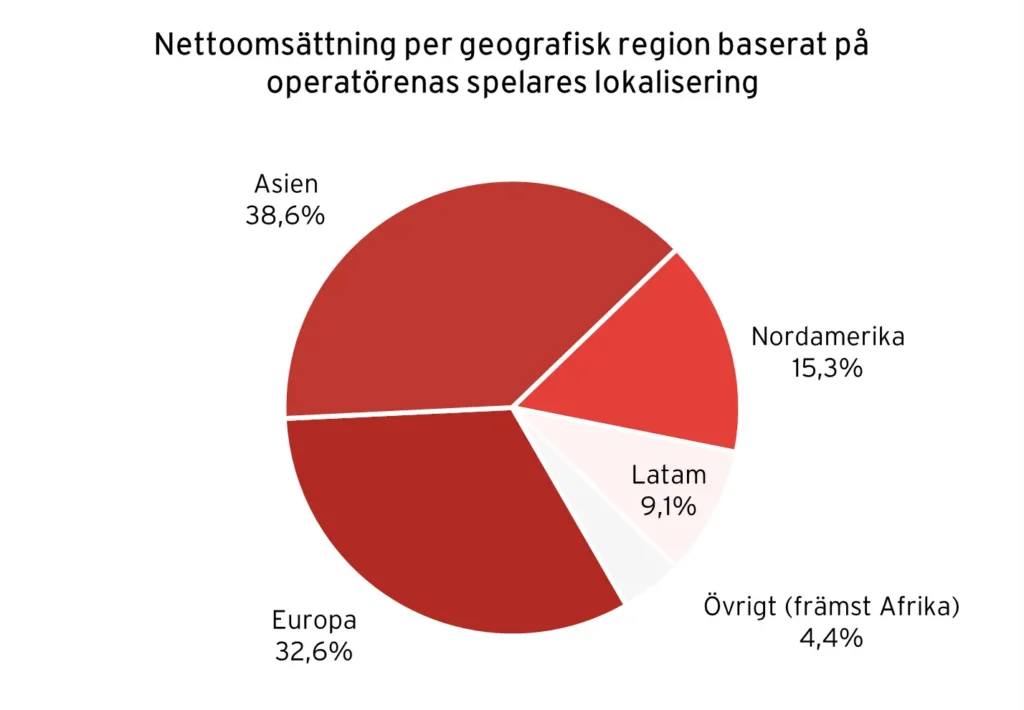

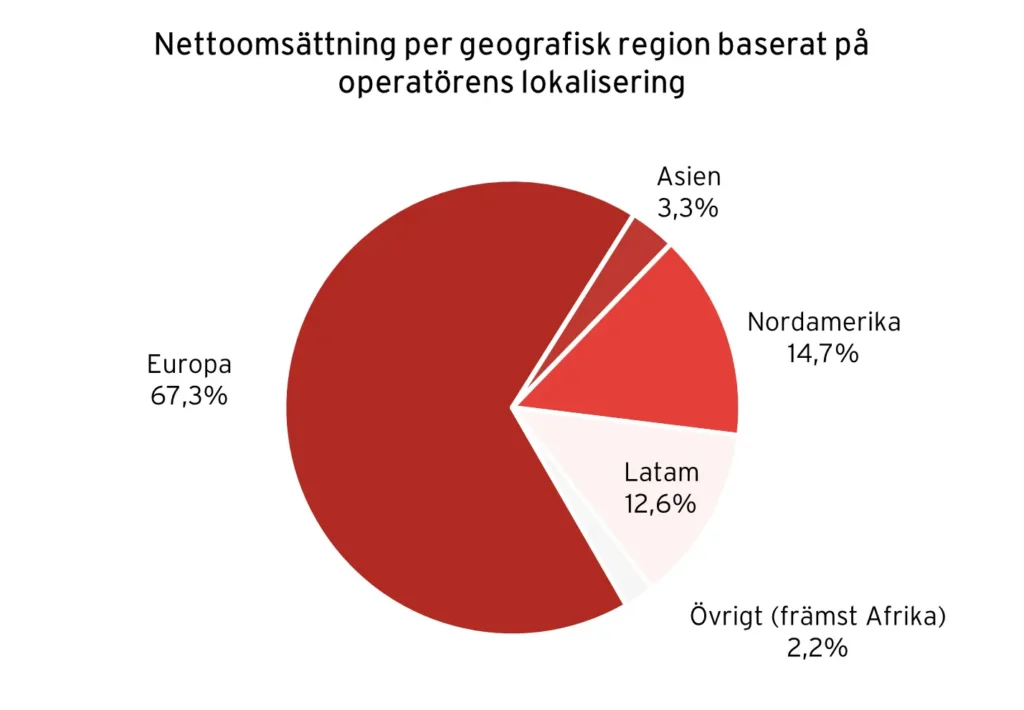

Ny uppdelning av intäkter – två perspektiv på geografi

Sedan Q4 2025 redovisar Evolution nettoomsättningen utifrån två olika geografiska perspektiv: dels baserat på operatörens lokalisering, dels baserat på operatörens spelares lokalisering (via IP-data).

Syftet med den dubbla redovisningen är att ge en mer nyanserad bild av var intäkterna faktiskt genereras. Uppdelningen baserad på operatörens lokalisering visar var kunderna är licensierade, medan spelarbaserad data ger en bättre approximation av var slutkunderna befinner sig.

I samband med detta har Evolution fortsatt att betona att 100 % av intäkterna kommer från licensierade operatörer i reglerade jurisdiktioner, samtidigt som den spelarbaserade uppdelningen visar att en betydande andel av aktiviteten sker på oreglerade marknader.

Detta illustrerar en central skillnad i affärsmodellen: även om operatörerna är reglerade, kan deras spelare befinna sig i geografier där regleringen är svag eller obefintlig. Den nya uppdelningen tydliggör därmed både bolagets regulatoriska position och den underliggande geografiska exponeringen.

”Spectacular roadmap for 2026”

Evolution planerar att lansera cirka 119 nya spel under 2026, vilket innebär en fortsatt hög lanseringstakt. Samtidigt är budskapet från ledningen tydligt: fokus ligger allt mer på större och mer ambitiösa lanseringar snarare än enbart volym.

På callen beskrev Carlesund produktplanen som en “spectacular roadmap for 2026”, men påpekade samtidigt att många av de mest betydelsefulla spelen kommer först under andra halvåret. Bland de närmast kommande lanseringarna finns nya titlar inom det exklusiva Hasbro-samarbetet, där Monopoly-franchisen står i centrum. Näst på tur är bland annat Monopoly Roulette och Monopoly Rolling, medan större produktioner som Game Night lyfts fram som ett av bolagets mest avancerade projekt hittills, med omfattande studio- och produktionsmiljöer.

Hasbro-partnerskapet framstår allt tydligare som en kärnpelare i Evolutions strategi, där starka globala varumärken används för att driva spelarengagemang och differentiering. Under kvartalet lanserades även Monopoly Live i USA samt en lokaliserad version av Crazy Time i Brasilien, vilket visar hur bolaget fortsätter att rulla ut sina mest framgångsrika koncept på nya marknader.

Utöver enskilda spel introducerar Evolution även nya funktioner. Ett exempel är Side Play, som gör det möjligt för spelare att spela slots parallellt med live-spel via en integrerad lobby. Funktionen beskrivs som ett sätt att ytterligare öka engagemanget och binda samman bolagets Live- och RNG-erbjudande.

Sammantaget signalerar pipeline och produktstrategi ett tydligt skifte mot större, mer upplevelsedrivna spel och ett ökat fokus på att stärka produktens attraktionskraft, snarare än att enbart maximera antalet lanseringar.

Fortsatt expansion av studios och kapacitet

Evolution fortsätter att bygga ut sitt globala studionätverk med fokus på både kapacitet och geografisk närvaro. Under kvartalet lanserades en andra studio i Riga samtidigt som bolaget förvärvade en studio i Argentina, vilket stärker positionen ytterligare i Latinamerika.

Förvärvet i Argentina har inte specificerats närmare av bolaget, men vår bedömning är att det kan röra sig om Live88:s studio i Buenos Aires, i linje med Yolo Groups pågående renodling av verksamheten. Det skulle i så fall innebära att Evolution snabbt tar över en etablerad position i en tidig men växande marknad.

På callen framgick även att den andra studion i Michigan nu är färdigbyggd och väntar på regulatoriskt godkännande inför lansering under de kommande månaderna.

Utbyggnaden hänger nära samman med efterfrågan på nya bord och spel. I rapporten framgår att kostnadsökningar delvis drivs av lansering av nya bord i befintliga studios, vilket indikerar att kapaciteten fortsätter att skalas upp, inklusive fler operatörsspecifika lösningar.

Ledningen betonade att expansionstakten framåt i absoluta tal väntas vara i linje med tidigare år, men att investeringarna i högre grad är framåtlutade. Fokus ligger därmed inte bara på att möta dagens efterfrågan utan även på att bygga kapacitet för kommande år.

Sammantaget fortsätter Evolution att investera i både nya studios och utökad kapacitet, där en större del av tillväxten drivs av ökad kapacitet per operatör snarare än enbart nya kundavtal.

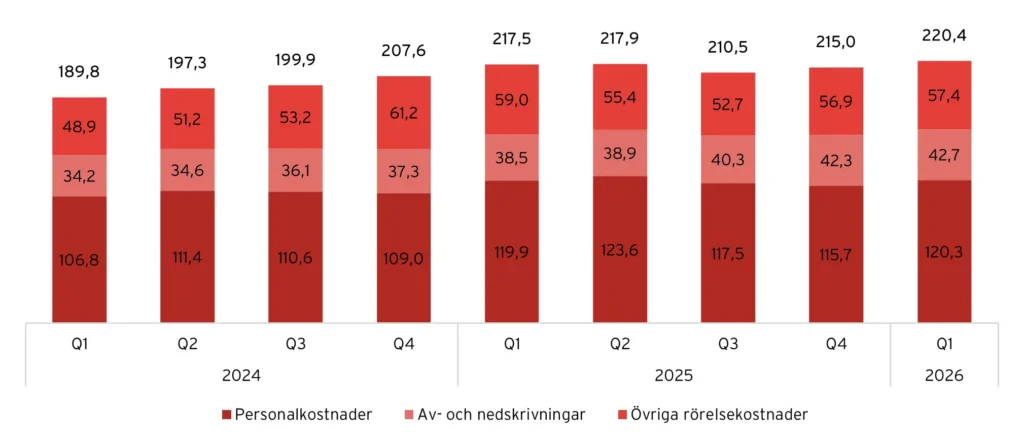

Rörelsekostnaderna upp – men av rätt skäl

Rörelsekostnaderna uppgick till 220,4 MEUR (217,5), vilket motsvarar en ökning om cirka +1,3 % y-o-y och +2,5 % q-o-q. Kostnadsutvecklingen drivs fortsatt av investeringar i verksamheten, snarare än externa faktorer.

Den enskilt största posten är personalrelaterade kostnader, som ökade i takt med expansionen av studios och lanseringen av nya bord. I rapporten framgår att just uppskalning av kapacitet i befintliga studios är en central kostnadsdrivare, vilket speglar en fortsatt hög efterfrågan från online casinon.

Samtidigt var övriga rörelsekostnader något lägre på årsbasis, vilket indikerar en fortsatt god kostnadskontroll utanför den operativa expansionen. På callen betonade ledningen att kostnadsökningarna i hög grad är kopplade till planerade investeringar i tillväxt, snarare än ineffektivitet i verksamheten.

Rörelsekostnader, 2024-2026

Antalet anställda, 2023-2026

Lönsamheten i linje med ambitionen trots viss marginalpress

EBITDA uppgick till 335,3 MEUR (342,0), motsvarande en minskning om -1,9 % y-o-y. EBITDA-marginalen uppgick till 65,4 % (65,6), vilket innebär att lönsamheten i stort sett är oförändrad mot föregående år och i linje med bolagets finansiella ambitioner, men samtidigt på en något lägre nivå än historiskt.

På callen framhöll ledningen att marginalen påverkas av fortsatta investeringar i studios, nya bord och produktutveckling. Samtidigt innebär den svaga intäktsutvecklingen att kostnadsbasen växer snabbare än intäkterna, vilket sätter ett visst tryck på marginalen.

Resultat per aktie uppgick till 1,26 EUR (1,24), motsvarande en ökning om +2,1 % y-o-y.

Sammantaget visar kvartalet att Evolution fortsatt levererar hög lönsamhet, men att marginalerna gradvis har kommit ned i takt med en högre investeringstakt och svagare intäktstillväxt.

Kassaflödet fortsätter att imponera. Det operativa kassaflödet efter investeringar uppgick till 311 MEUR, motsvarande en kassakonvertering om 81 %. Investeringarna låg på 34,6 MEUR och är därmed på en nivå som inte tynger kassaflödet nämnvärt, vilket innebär att det fria kassaflödet förblir starkt.

Samtidigt är den finansiella ställningen fortsatt mycket stark, med en kassa på strax över 1,1 miljarder EUR och totalt cirka 1,2 miljarder EUR inklusive obligationsportfölj. Den stora frågan är nu bara vad Evolution ska göra med den stora kassan. Spekulationerna har varit många sedan utdelningen ställdes in. Blir det enbart återköp eller väntar kanske ett större förvärv? Förhoppningsvis får vi mer klarhet i detta snart.

Playtech-tvisten – ny offensiv från Evolution

Evolution tog i april ett tydligt nytt steg i den utdragna rättsprocessen genom att begära att få lägga till Playtech som svarande i den pågående förtalsstämningen i New Jersey. Enligt bolagets PM menar Evolution att Playtech låg bakom den smutskastningskampanj som initierades via Black Cube 2020–2021 i syfte att skada Evolution, påverka regulatorer och försvaga bolagets konkurrensposition i Nordamerika. Bolaget lyfter särskilt fram att upplägget ska ha innehållit prestationsbaserade ersättningar kopplade till att få fram belastande uppgifter, medial publicitet och regulatoriska utredningar.

På callen ville Carlesund inte låta tvisten ta fokus från kvartalet, men han var samtidigt ovanligt skarp i tonen. Han sade att en konkurrent medvetet hade försökt skada Evolution och att motparten under fyra års tid hade betalat stora belopp för att undvika att exponeras som beställare av rapporten. Han lyfte också fram att rapporten byggde på en success fee-struktur där ersättningen var kopplad till hur mycket man kunde skada Evolutions aktieägarvärde. Samtidigt betonade han att processen kommer att ta lång tid och att man bör räkna i år snarare än månader.

Det samlade intrycket är att Evolution nu försöker flytta tvisten från defensiv till offensiv. Efter att Black Cube tidigare kopplats till rapporten pekar bolaget nu ut Playtech som den centrala uppdragsgivaren, vilket höjer insatsen ytterligare i en process som redan pågått länge. Att Playtech nu nämns uttryckligen ligger också i linje med delårsrapportens not om att rättsprocessen nu på allvar kan fortsätta sedan identiteten bakom rapporten blivit känd.

Ljusare tider att vänta för EVO:s aktieägare?

Rapporten var ingen kioskvältare direkt, men den bekräftar det som marknaden redan anat. Evolution är fortfarande ett extremt lönsamt bolag med stark produktpipeline och hög investeringstakt, men tillväxten lyser fortsatt med sin frånvaro. Europa fortsätter att dra ned helheten, och även om Asien visar tecken på stabilisering är problemen långt ifrån lösta. I praktiken är det Latinamerika och delvis Nordamerika som är ljuspunkterna och håller uppe siffrorna. Det positiva i kråksången är dock att andelen reglerade intäkter ökar till följd av detta.

Det som tidigare var bolagets styrka, snabb och bred tillväxt över samtliga regioner, har ersatts av en mer fragmenterad utveckling där vissa marknader går mycket starkt medan andra tydligt backar. Samtidigt pressas marginalerna gradvis i takt med att investeringstakten hålls hög trots svagare intäktsutveckling.

Hela Playtech-historien gäckar också och det är osäkert vad det hela mynnar ut i. Kommer det få positiva effekter i form av höga böter till Evolution, eller riskerar bolaget snarare att missgynnas av ökad exponering och fler granskande ögon på sina olika marknader?

Frågan är också när Europa stabiliseras. En omsättningsminskning om -12 % de senaste två kvartalen för regionen gör ingen glad. Osäkerheten i Asien ligger också kvar som en våt filt, även om vi tycker att den sekventiella ökningen ändå indikerar en viss stabilisering.

En fortsatt öppen fråga är kapitalallokeringen. Styrelsen valde att inte föreslå någon utdelning för 2025 och har ännu inte kommunicerat hur det betydande kassaflödet ska användas framåt. På callen gavs heller inga tydliga besked, utan ledningen upprepade att man återkommer när beslut fattats.

Givet Evolutions starka balansräkning och höga kassagenerering ökar därmed trycket på bolaget att tydliggöra hur kapitalet ska användas, oavsett om det handlar om utdelning, återköp eller förvärv. Samtidigt florerar det många spekulationer kring vad som faktiskt är på gång. Har Kenneth Dart en plan? Är ett större förvärv på gång? Vissa spekulerar till och med i att processen mot Playtech är ett sätt att sätta press på bolaget att sälja hela verksamheten till Evolution. Det hade i så fall passat som handen i handsken, bort med en konkurrent och in med fler slots och ökad live-kapacitet. Vem vet, men den som lever får se.

Evolution har mycket på plats operativt, men den finansiella utvecklingen speglar det ännu inte fullt ut. Samtidigt visar den valutajusterade tillväxten på en viss ljusning. Latinamerika och USA är tydliga ljuspunkter och RNG-segmentet levererar sitt starkaste kvartal hittills. Dessutom blir jämförelsetalen successivt enklare, samtidigt som värderingen fortsätter att komma ned.

Evolution värderas i dagsläget till omkring 8x EV/EBITDA på 2026E och 7x på 2027E enligt konsensus. Eller P/E 11 respektive 10,5 för den som föredrar det måttet. Skulle bolaget lyckas vända till faktisk tillväxt, inte bara valutajusterad, samtidigt som återköp fortsätter och marginalerna stabiliseras, finns ett intressant case.

För att tillväxten ska ta fart igen krävs dock sannolikt en kombination av stabilisering i Europa, fortsatt förbättring i Asien och att den starka utvecklingen i Latinamerika och Nordamerika kan fortsätta skala upp. Reglerar även fler delstater i USA i kombination med detta, så kanske den gamla tillväxtstjärnan och småspararfavoriten Evolution kan börja återfå sin glans.

Mer från samma kategori

Analys: Kambi Q2’26 – VM-succé och höjd prognos

Analys: Hacksaw Q2 2026 – Fortsatt stark tillväxt men marknaden lite missnöjd

Analys: Betsson Q2’26 – Fortsatt osäkerhet när Turkiet pressar lönsamheten

Evolution: Rapporten en gäspning, men kan Evo vakna under H2’26?

Analys: iGaming-branschens största affärer

Analys: Angler Gaming Q1’26: Simmar från botten mot ytan

Analys: Gaming Corps Q1 2026 – Utebliven skala och ökad förlust