Evolution: Rapporten en gäspning, men kan Evo vakna under H2’26?

Börs & bolag Lägg till oss som favoritkälla på Google

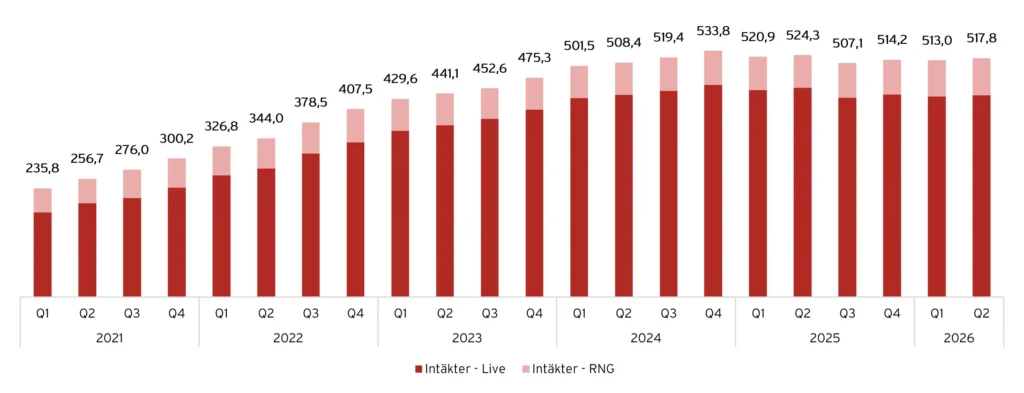

Evolution rapporterade för Q2’26 den 17 juli och det blev en ganska odramatisk och, ärligt talat, rätt trött historia med lite negativa och positiva aspekter. Nettoomsättningen uppgick till 517,8 MEUR, en minskning med 1,2 % y-o-y men en ökning med 0,9 % q-o-q. I konstant valuta växte i alla fall omsättningen med 2,4 %, men det imponerade inte jättemycket på marknaden och aktien handlades runt nollan. Tillväxten lyser alltså fortfarande med sin frånvaro på årsbasis om du inte justerar för valuta, men intäkterna var i alla fall upp något jämfört med Q1’26.

Live casino fortsatte att tynga utvecklingen och intäkterna minskade med 3,6 % y-o-y. Ljuspunkten i rapporten var RNG-segmentet, som växte med 14,0 %. ”The tables have turned”, minst sagt, då jag inte tror att många hade förutspått att RNG skulle vara tillväxtmotorn för några år sedan. Positivt var att Europa växte jämfört med föregående kvartal, medan Nordamerika och Latinamerika fortsatte framåt med tillväxt på 9,5 respektive 26,3 % y-o-y. Asien förblev däremot problemområdet och backade 3,7 % q-o-q, främst till följd av fortsatt cyberbrottslighet. EBITDA minskade med 1,2 % till 341,0 MEUR, medan marginalen höll sig stabil på 65,9 %.

På den operativa sidan fortsatte Evolution att bygga för framtiden. Bolaget öppnade en andra studio i Michigan och återlanserade sin andra studio i Argentina. Under kvartalet återköptes dessutom drygt 5,1 miljoner aktier för cirka 303 MEUR. Efter periodens utgång nådde Evolution en förlikning om 4,75 MGBP med UK Gambling Commission, vilket satte punkt för den licensgranskning som pågått sedan december 2024.

Kvartalet i korthet

| Q2’26 | Q2’25 | ∆ | Est. | ∆ | |

| Nettoomsättning | 518 | 524 | -1,2 % | 520 | -0,5 % |

| EBITDA | 341 | 345 | -1,2 % | 341 | 0,0 % |

| EBITDA-marginal | 65,9 % | 65,9 % | 0,0pp | 65,6% | +0,3pp |

| EBIT | 298 | 306 | -2,8 % | 300 | -0,6 % |

| Vinst per aktie | 1,27 EUR | 1,22 EUR | 4,7 % | 1,29 EUR | -1,4 % |

Trist trend med fjärde kvartalet i rad med negativ omsättningstillväxt

För Q2’26 uppgick Evolutions nettoomsättning till 517,8 MEUR, en minskning med 1,2 % jämfört med samma period föregående år. Det var därmed det fjärde kvartalet i rad med negativ omsättningstillväxt, vilket knappast är den trend investerarna ville se från den forna tillväxtmaskinen. Sekventiellt ökade dock omsättningen med 0,9 %, vilket är ett steg i rätt riktning. Det är dock för tidigt att säga om uppgången markerar en verklig förbättring eller främst speglar normala variationer mellan kvartalen. Ledningen såg dock ingen tydlig positiv effekt av fotbolls-VM. Justerat för valutaeffekter uppgick tillväxten till 2,4 % i konstant valuta, klart lägre än 6,8 % föregående kvartal. Jag tror att jag och många andra hade hoppats på i alla fall 3–4 % tillväxt y-o-y och kanske 6–7 % valutajusterat. I den positiva vågskålen möter Evolution enklare jämförelsetal i Q3’26, vilket ökar chansen att vi äntligen får se positiv tillväxt på årsbasis.

Evolutions intäkter, 2021-2026

Live Casino genererade 437,3 MEUR (453,7) i intäkter under kvartalet och är fortsatt det klart dominerande segmentet. På årsbasis motsvarar det en nedgång om 3,6 %, medan intäkterna ökade med 0,6 % sekventiellt. Segmentet fortsätter därmed att tynga koncernens tillväxt, men utvecklingen var trots allt något bättre än under årets första kvartal. Carlesund var samtidigt tydlig på callet med att han förväntar sig mer av Live under resten av året.

“I expect more when it comes to live growth. Looking forward to the rest of the year.”

RNG-segmentet stod återigen för den tydligaste ljuspunkten. Intäkterna ökade med 14,0 % till 80,5 MEUR (70,6), vilket även motsvarar en sekventiell tillväxt om 2,9 % och ett nytt rekordkvartal. Evolution nådde därmed tvåsiffrig tillväxt inom RNG, något ledningen har arbetat mot under flera år. Carlesund uppgav att utvecklingen inte drivs av en enskild marknad eller speltitel, även om slotsverksamheten i Nordamerika utvecklas väl. Ledningen gav ingen guidning om att den tvåsiffriga tillväxten ska bestå, men var tydligt nöjd med riktningen. Det kanske är Tegman-effekten vi får se redan nu? I så fall har han jobbat snabbt. Carlesund var tydlig med att han förväntade sig mer av Live, men var mer försiktig kring hur han såg på RNG framåt.

“I won’t guide on that, but now we took a good step forward with the 14% growth. We’re happy with that.”

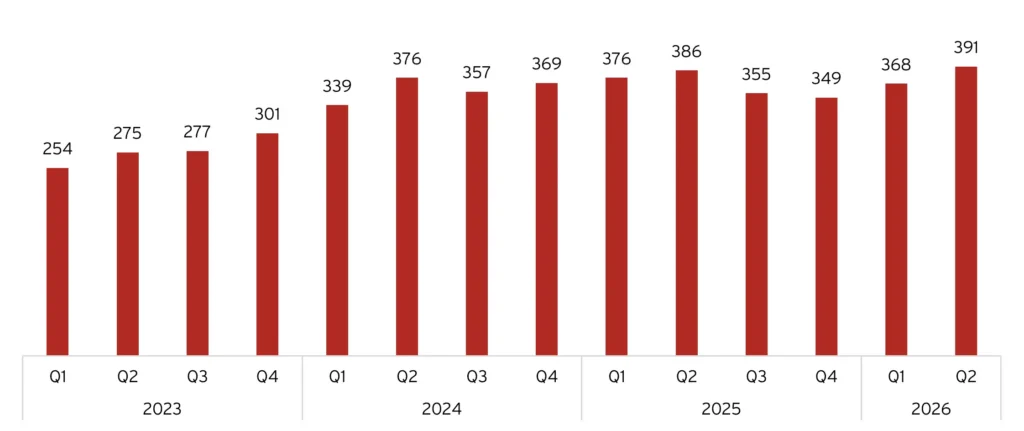

Även aktivitetsnivån ger visst stöd för att den underliggande utvecklingen förbättras. Evolutions game rounds-index ökade med 6,3 % sekventiellt och 1,3 % på årsbasis, vilket innebar att KPI:et nådde den högsta nivån hittills. Ökningen var betydligt starkare än omsättningstillväxten, men ledningen förklarade att spelen blir snabbare och i högre grad bygger på kortare sessioner och mindre insatser. På längre sikt väntas därför antalet spelrundor öka snabbare än intäkterna.

Game Rounds Index, 2023-2026

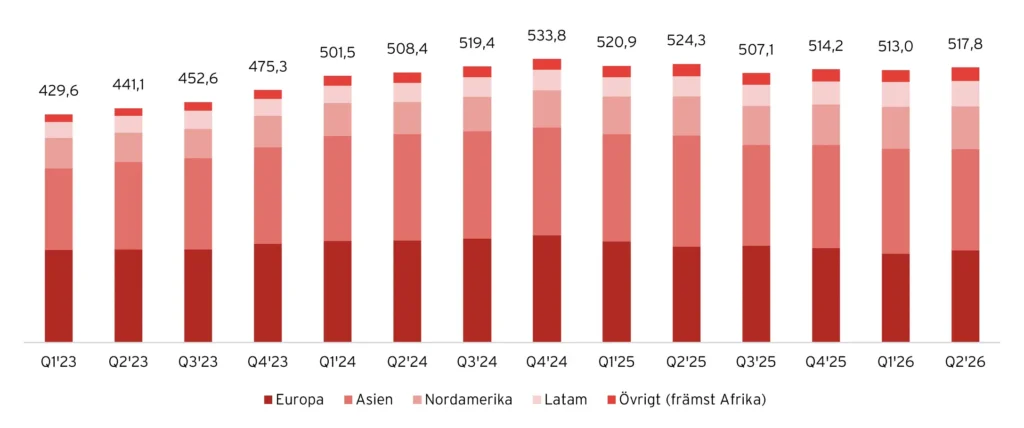

Europa och Asien bidrog fortsatt negativt på årsbasis, där ringfencing respektive cyberbrottslighet tyngde utvecklingen. Positivt var att Europa växte q-o-q, men tyvärr minskade Asien q-o-q. Nordamerika, Latinamerika och Afrika fortsatte att växa fint, där Latam sticker ut som den största ljuspunkten. Mer om det senare.

Tillväxten är därmed fortsatt trög, men bilden är något ljusare än efter Q1’26. Europa visade tecken på återhämtning, RNG nådde tvåsiffrig tillväxt och Nordamerika, Latinamerika och Afrika fortsatte att växa i god takt. Mot detta står en fortsatt pressad liveverksamhet och en svårbedömd utveckling i Asien. De första spelen under Hasbro-samarbetet har fått ett starkt initialt mottagande, men spellanseringarna är fortsatt viktade mot den senare delen av året och nya spel behöver tid för att bygga publik. De tydligaste vägarna tillbaka till högre tillväxt är därför fortsatt återhämtning i Europa, minskad påverkan från cyberbrottsligheten i Asien och att den förbättrade RNG-utvecklingen håller i sig.

Positiva faktorer

- Nettoomsättningen ökade med 0,9 % q-o-q.

- Europa växte med 3,5 % q-o-q efter flera svaga kvartal.

- RNG ökade med 14,0 % y-o-y till rekordhöga 80,5 MEUR. RNG-tillväxten var bred och inte driven av en enskild marknad.

- Nordamerika ökade med 9,5 % y-o-y. Latinamerika ökade med 26,3 % y-o-y. Afrika och övriga marknader ökade med 14,2 % q-o-q.

- Game rounds-index steg med 6,3 % q-o-q till en ny rekordnivå. Ice Fishing fortsätter att utvecklas starkt.

- De första Hasbro-spelen fick ett starkt initialt mottagande.

- Lanseringstakten väntas öka tydligt under H2’26.

- En andra studio öppnades i Michigan och den förvärvade studion i Argentina återlanserades.

Negativa faktorer

- Fjärde kvartalet i rad med negativ omsättningstillväxt

- Live Casino minskade med 3,6 % y-o-y.

- Asien föll 3,7 % q-o-q och 8,9 % y-o-y. Cyberbrottsligheten i Asien skapar fortsatt volatilitet.

- Europa minskade 4,0 % y-o-y. Låg kanalisering och hård reglering tynger Europa.

- Tillväxten i konstant valuta bromsade in till 2,4 % från 6,8 % i Q1’26.

Fortsatt tufft i Asien, men viss ljusning i Europa

Den geografiska utvecklingen var som sagt fortsatt tudelad under Q2’26. Europa återgick till sekventiell tillväxt efter flera svaga kvartal, medan Asien föll tillbaka till följd av den fortsatta cyberbrottsligheten. Nordamerika, Latinamerika och Afrika fortsatte däremot att växa stabilt och nådde nya rekordnivåer.

Andelen intäkter från reglerade marknader ökade till 49 % (44), den högsta nivån Evolution har redovisat under de senaste åren. Ökningen drevs framför allt av reglerade intäkter i Nordamerika och Latinamerika, medan Asiens andel av intäktsmixen minskade.

| Q1’25 | Q2’25 | Q3’25 | Q4’25 | Q1’26 | Q2’26 | |

| Europa | 189,7 | 180,2 | 182,2 | 177,6 | 167,1 | 173,0 |

| Asien | 201,9 | 209,1 | 189,1 | 193,6 | 197,8 | 190,5 |

| Nordamerika | 71,5 | 74,0 | 74,2 | 77,1 | 78,7 | 81,0 |

| Latam | 36,2 | 37,6 | 39,8 | 43,2 | 46,8 | 47,5 |

| Övrigt (främst Afrika) | 21,6 | 23,4 | 21,9 | 22,6 | 22,6 | 25,8 |

| Summa | 520,9 | 524,3 | 507,1 | 514,2 | 513,0 | 517,8 |

Latinamerika var fortsatt den tydligaste tillväxtmotorn och ökade med 26,3 % y-o-y till 47,5 MEUR. I Argentina återlanserades omkring kvartalsskiftet den studio som Evolution förvärvade från en konkurrent under Q1’26. Det är bolagets andra studio i landet och ska enligt Carlesund stödja den fortsatta tillväxten. I Brasilien lanserades dessutom en lokalanpassad version av Ice Fishing med portugisisktalande presentatörer från studion i São Paulo.

Nordamerika fortsatte samtidigt att växa stabilt, med en ökning med 9,5 % y-o-y och 2,9 % q-o-q till 81,0 MEUR. Under kvartalet öppnade Evolution sin andra studio i Michigan, som både rymmer flera game shows och blir hem för Ezugi, bolagets andra Live-varumärke i delstaten. Monopoly Live lanserades även i New Jersey, Delaware, Michigan och Connecticut. Efter kvartalets utgång utökades närvaron på den nyöppnade reglerade marknaden i Alberta.

Även övriga marknader, som utgörs främst av Afrika, utvecklades starkt och ökade med 14,2 % q-o-q och 10,3 % y-o-y till 25,8 MEUR. Regionen är fortfarande liten, men intäktsbidraget blir gradvis mer betydande och ledningen ser en positiv utveckling inom både Live och RNG.

Europa minskade med 4,0 % y-o-y, men ljuspunkten var att intäkterna ökade med 3,5 % q-o-q till 173,0 MEUR efter flera kvartal av nedgång. Game show-kategorin utvecklades starkt och efterfrågan på lokalanpassat innehåll ökade. Ice Fishing fortsätter att vara en betydande framgång, men Carlesund betonade att återhämtningen var bredare än ett enskilt spel. Evolution fortsätter också att investera i regionen och planerar att öppna en ny studio i Vilnius senare under året. Ledningen ville samtidigt inte dra slutsatsen att Europa nått ett definitivt trendbrott:

“Are we at an inflection point? It’s too early to say.”

Den långdragna licensgranskningen i Storbritannien avslutades efter kvartalets utgång genom en förlikning om 4,75 MGBP. Carlesund ansåg att beloppet var högt i relation till den faktiska frågan, men var nöjd över att kunna lägga processen bakom sig. Uppgörelsen medför enligt ledningen inga ytterligare tekniska restriktioner eller förändringar av verksamheten i Storbritannien.

Negativt var dock att Asien tog ett steg tillbaka och minskade med 3,7 % q-o-q och 8,9 % y-o-y till 190,5 MEUR. Cyberbrottsligheten är fortsatt den stora bromsen, där Evolutions spel kopieras och distribueras vidare av obehöriga aktörer. Carlesund beskrev situationen som ett fortsatt ”cat and mouse game” och var tydlig med att regionen ännu inte befinner sig i ett stabilt läge:

“We are not stressed. We know what the challenge is. We will continue to battle it.”

Bortsett från cyberbrottsligheten uppges den underliggande utvecklingen i Asien vara god. Ledningen ser fortsatt tillväxtpotential i regionen och lyfter särskilt fram den reglerade marknaden i Filippinerna, medan konkurrenssituationen uppges vara i stort sett oförändrad.

“I would say that there is an underlying potential growth, and the effect that we see right now is coming from cybercrime.”

Vår bedömning är att cyberbrottsligheten kommer att fortsätta hänga över Evolution även om bolaget på kort sikt lyckas få bättre kontroll över problemet. Att kapa Evolutions strömmar lär vara extremt lukrativt för ”hackarna” och de lär inte ge upp i första taget. Evolution måste därför hela tiden ligga steget före, eftersom piraterna sannolikt kommer att försöka om och om igen.

Nordamerika, Latinamerika och Afrika fortsätter att vara ljuspunkterna, medan Europa visar försiktiga tecken på återhämtning. Det är dock fortfarande för tidigt att avgöra om Europa har nått ett verkligt trendbrott. Asien är fortsatt den största osäkerhetsfaktorn och lär även framöver bidra till en ryckig utveckling mellan kvartalen.

Positiva faktorer

- Nordamerika, Latinamerika och Afrika fortsatte att växa starkt och nådde nya rekordnivåer.

- Europa återgick till sekventiell tillväxt med +3,5 % q-o-q efter flera svaga kvartal.

- Licensgranskningen i Storbritannien avslutades efter kvartalets utgång.

- Andelen reglerade intäkter steg till 49 % från 44 %.

- Kapaciteten byggdes ut genom en andra studio i Michigan och återlanseringen av en andra studio i Argentina.

- Ledningen ser fortsatt underliggande tillväxtpotential i Asien, särskilt i reglerade marknader som Filippinerna.

Negativa faktorer

- Europa var fortsatt ned 4,0 % y-o-y och påverkades av låg kanalisering och tidigare ringfencing-åtgärder. Ledningen anser att det är för tidigt att tala om ett tydligt trendbrott i Europa.

- Asien föll 3,7 % q-o-q och 8,9 % y-o-y, där cyberbrottsligheten fortsatt är den tydligaste bromsen. Utvecklingen i Asien är fortsatt volatil och ännu inte stabil.

Flera spellanseringar under H2’26

Evolution räknar med att lansera över 110 nya spel under 2026. Roadmappen är tydligt viktad mot andra halvåret, då en stor del av årets viktigaste titlar väntas nå marknaden. Carlesund uppgav att produktplanen från början hade varit tydligt viktad mot andra halvåret, även om han gärna hade sett fler lanseringar tidigare under året.

Under Q2 lanserades Monopoly Roulette, den första titeln inom Evolutions exklusiva globala partnerskap med Hasbro. Kort efter kvartalets utgång följde Monopoly Roll’em. Det initiala mottagandet från både operatörer och spelare beskrevs som mycket starkt:

“The initial response from both operators and players have been very strong. I believe we are onto something really great.”

Carlesund betonade samtidigt att även framgångsrika spel behöver tid för att bygga en större publik. Som exempel lyfte han Ice Fishing, som fortsatte att attrahera nya målgrupper under kvartalet och har utvecklats till en av Evolutions största lanseringar under senare år. På callet beskrev han spelet som på väg att bli ett av de största i hela branschen.

Under kvartalet lanserades också en lokalanpassad version av Ice Fishing i Brasilien, med brasiliansk-portugisiska presentatörer och sändning från studion i São Paulo. En lokalanpassad version har också lanserats i Italien. Det är ytterligare ett exempel på hur Evolution skalar framgångsrika koncept genom språk- och marknadsanpassat innehåll.

Nästa större lansering är Disco Balls, en spin-off från Funky Time med Mr. Funky och Disco Cat. Spelet planeras att släppas under Q3’26 och beskrevs av Carlesund som bolagets närmast förestående stora release. Fler titlar inom Hasbro-samarbetet väntas därefter följa.

Evolution fortsätter även att rulla ut etablerade spel på nya marknader. Monopoly Live lanserades under kvartalet i New Jersey, Delaware, Michigan och Connecticut. Spelet släpptes ursprungligen i Europa 2019 och är ett av Evolutions mest populära game shows globalt. Monopoly-varumärkets starka ställning i USA ger enligt ledningen goda förutsättningar för expansionen.

Sedan tidigare ingår även nya funktioner i roadmappen. Side Play ska göra det möjligt att spela utvalda slots från bland annat NetEnt och Nolimit City direkt i Live-gränssnittet. Funktionen knyter samman Live och RNG och illustrerar fördelen med Evolutions breda erbjudande som en helhetsleverantör.

Produktstrategin handlar därmed inte enbart om att maximera antalet lanseringar. Fokus ligger allt mer på större spelupplevelser, starka globala varumärken och lokalanpassat innehåll som kan bygga publik över tid. Med en pipeline som är tydligt viktad mot andra halvåret blir andra halvåret ett viktigt test av om produktpipen kan bidra till att åter få fart på Live-tillväxten. Frågan är om de nya spelen kan attrahera nya spelare eller främst kannibalisera på Evolutions befintliga titlar. Det återstår att se.

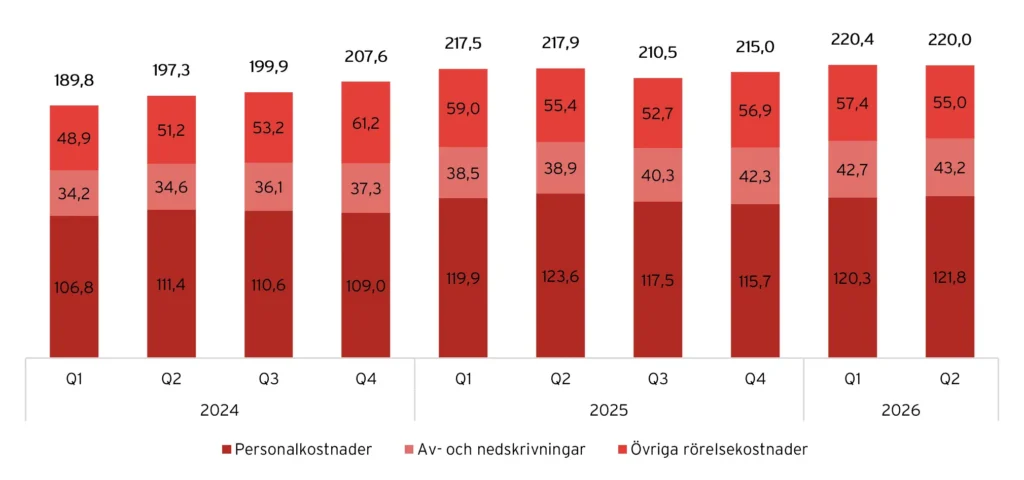

Kostnaderna hålls i schack och marginalen försvaras

Rörelsekostnaderna uppgick till 220,0 MEUR (217,9), motsvarande en ökning om 1,0 % y-o-y men en marginell minskning jämfört med Q1’26. Kostnadsbasen var därmed i princip oförändrad trots investeringar i nya studios, spel och kapacitet.

Ökningen på årsbasis drevs främst av högre av- och nedskrivningar. Personalkostnaderna minskade faktiskt från 123,6 MEUR till 121,8 MEUR, medan övriga rörelsekostnader låg kvar på ungefär samma nivå. CFO Joakim Andersson beskrev kostnadskontrollen som god:

“Generally, it feels like we are on top of it, and we manage our cost base in a prudent way.”

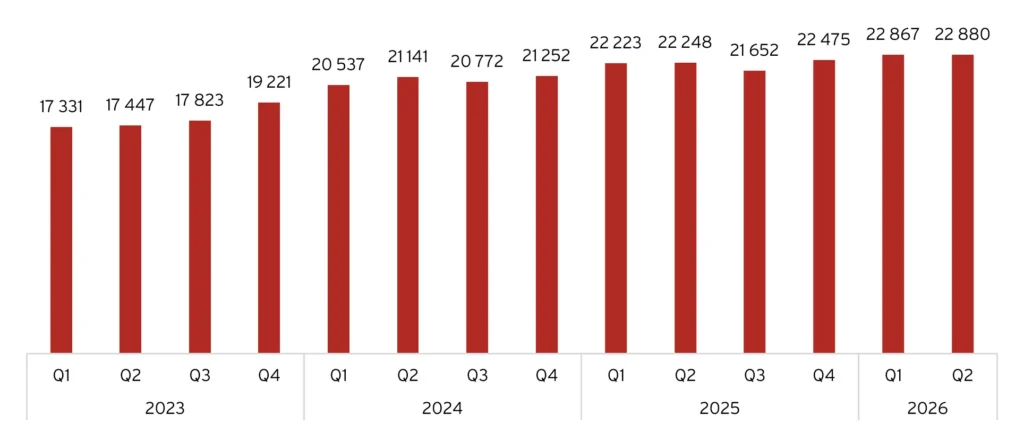

Antalet anställda ökade med 2,8 % y-o-y men var i princip oförändrat jämfört med Q1’26. Detta trots att Evolution under perioden öppnade en ny studio i Michigan, återlanserade den förvärvade studion i Argentina och fortsatte att bygga ut kapaciteten.

Antal anställda, 2023-2026

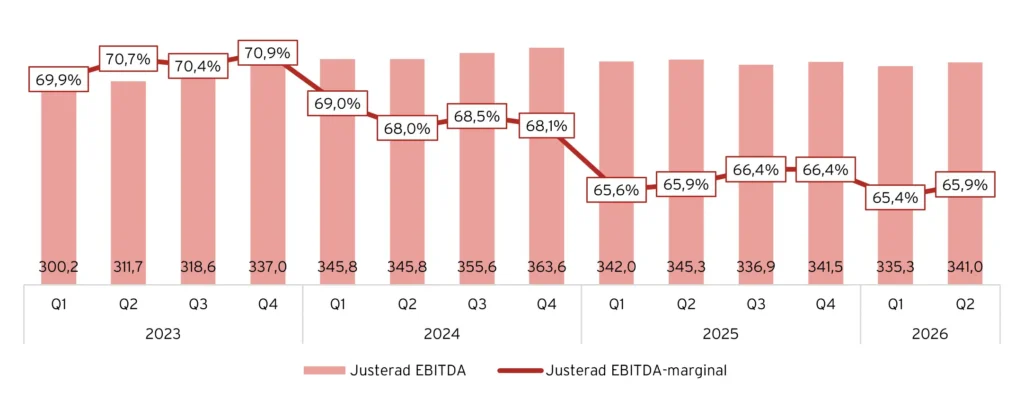

EBITDA-marginalen försvaras

EBITDA uppgick till 341,0 MEUR (345,3), motsvarande en minskning med 1,2 % y-o-y. EBITDA-marginalen var däremot oförändrad på 65,9 % och förbättrades från 65,4 % i Q1’26. Det får ändå ses som positivt att Evolution försvarar marginalen trots negativ omsättningstillväxt och fortsatta investeringar.

EBITDA och EBITDA-marginal, 2023-2026

Carlesund var tydlig med att kostnaderna kommer att följa med upp om tillväxten tar fart, men att målet är att hålla lönsamheten kring nuvarande nivå:

“If the revenue’s coming up, the cost will come up, we will then maintain the 66% margin target.”

Återköpen lyfter VPA och kan ge stor effekt över tid

Periodens resultat ökade med 1,3 % till 251,4 MEUR, medan resultatet per aktie steg med 4,7 % till 1,27 EUR (1,22). Skillnaden förklaras framför allt av återköpen, som minskar antalet aktier som vinsten fördelas på.

Det genomsnittliga antalet aktier sjönk till 197,2 miljoner från 203,9 miljoner året före. CFO Andersson framhöll att effekten blir tydligare från och med innevarande kvartal:

“From this quarter onwards, there will be a noticeable effect in the number of outstanding shares as a consequence of our buybacks.”

Evolution återköpte 5,1 miljoner aktier för 303 MEUR under Q2. Vid kvartalets utgång uppgick antalet utestående aktier till 194,1 miljoner, vilket innebär att den fulla effekten ännu inte syns i den rapporterade VPA eftersom återköpen genomfördes löpande under kvartalet. Fram till den 13 juli hade Evolution återköpt 5,7 miljoner aktier och återköpen fortsätter successivt.

Om samma kvartalsresultat rent matematiskt hade fördelats på 170 miljoner aktier skulle VPA ha uppgått till omkring 1,48 EUR. Det är ingen prognos, men det visar hur betydande hävstången på VPA kan bli om återköpen fortsätter och vinsten hålls uppe.

Bolaget hade 1 153,5 MEUR i likvida medel vid kvartalets slut. Kassaflödet från den löpande verksamheten var starkt i kvartalet och ökade till 293,0 MEUR (225,3), medan det operativa kassaflödet efter investeringar uppgick till 258,4 MEUR. Den fortsatt starka kassagenereringen och den stora kassan ger gott om utrymme för fortsatta återköp.

Andersson uppgav att Evolution under Q2 i princip återköpte så mycket som regelverket medgav. Takten under H2’26 kommer att bero på aktiens handelsvolym och kurs, samtidigt som programmet måste genomföras på rimliga prisnivåer.

Playtech, Galaxy Gaming och avslutad UK-granskning

Evolution upprepade i Q2-rapporten att rättsprocessen mot Black Cube och Playtech nu kan fortsätta på allvar sedan parterna bakom den kritiska rapporten identifierats. Någon ny materiell uppdatering lämnades däremot inte under kvartalet. Bolaget räknar fortsatt med att processen kommer att pågå under åtminstone resten av 2026.

Förvärvet av Galaxy Gaming var fortfarande inte slutfört vid rapporttillfället. Den 17 juli löpte den avtalade stängningsperioden ut, vilket innebär att endera parten därefter kan välja att frånträda avtalet. Evolution har lagt betydande tid och resurser på processen, men Carlesund tonade ned affärens betydelse för koncernen:

“Due to its size, the transaction is not significant for Evolution. That means that the outcome has no material impact on our existing business, our U.S. operations, or our long-term ambitions.”

Ledningen ville inte kommentera vilka hinder som återstår och uppgav endast att situationen ska utvärderas inom kort. Galaxy beskrivs fortsatt som ett bra bolag och en långvarig kommersiell partner, men utfallet förändrar enligt Evolution varken strategin eller expansionsplanerna i USA.

Efter kvartalets utgång avslutades även UK Gambling Commissions 18 månader långa licensgranskning genom en förlikning om 4,75 MGBP. Ärendet rörde att Evolutions innehåll hade varit tillgängligt via två operatörer på sex olicensierade webbplatser, i strid med bolagets leveransvillkor. Operatörerna uppges aktivt ha kringgått de restriktioner som fanns på plats, medan granskningen inte fann något bredare mönster av olicensierad tillgång i Storbritannien.

Carlesund ansåg att beloppet var högt i förhållande till den faktiska frågan, men var nöjd över att kunna lägga processen bakom sig:

“I believe the amount is a bit high in relation to the actual issue, I’m still happy to be able to resolve it and move forward.”

Evolution fortsätter även att utvärdera möjliga förvärv, både vertikalt och horisontellt, men lämnade inga konkreta besked om den nuvarande M&A-pipelinen. Carlesund kopplade samtidigt den återhämtade RNG-tillväxten till att bolaget nu har börjat leverera på vad man tidigare utlovat efter förvärven inom området.

Kan Evolution vakna till under H2’26?

Rapporten var rätt trött, får man väl säga, där den sekventiella tillväxten i Europa och den starka RNG-utvecklingen var de tydligaste ljuspunkterna. Negativt var att Asien minskade q-o-q och att läget i regionen fortsatt är osäkert. Evolution noterade alltså sitt fjärde kvartal i rad med negativ omsättningstillväxt och Live Casino fortsätter att dra ned helheten. Marginalen höll sig i alla fall stabil och kostnadskontrollen var fortsatt god.

Den stora ljuspunkten var som sagt RNG, som växte med 14 % och nådde tillbaka till tvåsiffrig tillväxt efter flera års väntan. Europa visade också försiktiga tecken på återhämtning, medan Nordamerika, Latinamerika och Afrika fortsatte att växa fint. Asien ligger däremot kvar som en våt filt över utvecklingen och cyberbrottsligheten lär fortsätta skapa stora svängningar mellan kvartalen.

Det som tidigare var Evolutions stora styrka, snabb och bred tillväxt i nästan samtliga regioner, har ersatts av en mer splittrad bild. Vissa marknader går riktigt starkt, medan andra står still eller backar. För att tillväxten inom live casino ska ta fart igen krävs sannolikt en kombination av fortsatt återhämtning i Europa och minskad påverkan från cyberbrottsligheten i Asien. Håller dessutom den starka RNG-utvecklingen i sig, börjar helheten se betydligt bättre ut.

Roadmappen blir också viktig under resten av året eftersom många av de största lanseringarna kommer först under H2’26. De första spelen inom Hasbro-samarbetet har också fått ett starkt mottagande. Ice Fishing fortsätter dessutom att utvecklas riktigt bra. Frågan är om de nya spelen kan locka nya spelare och få fart på Live-tillväxten, eller om de främst kommer att kannibalisera på Evolutions befintliga titlar. Vi får se.

En tydlig skillnad jämfört med Q1 är att kapitalallokeringen inte längre är ett frågetecken. Styrelsen har valt ett återköpsprogram om 2 miljarder euro och bolaget har redan satt ordentlig fart. Antalet aktier minskar successivt, vilket innebär att VPA kan växa snabbare än själva resultatet även om den operativa utvecklingen fortsätter att vara trög i nuläget. Effekten syntes redan i Q2 och bör bli tydligare framöver när återköpen får fullt genomslag.

Det starka kassaflödet och den stora kassan gör också att Evolution kan fortsätta köpa tillbaka aktier utan att behöva dra ned på investeringarna i nya studios, spel och kapacitet. Återköpstakten begränsas snarare av handelsvolymen i aktien och regelverket än av bolagets finansiella muskler. För aktieägarna innebär det att VPA kan få bra stöd under tiden bolaget försöker få tillbaka den underliggande tillväxten. Den effekten ska inte underskattas.

Playtech-processen fortsätter att dra ut på tiden och lär inte få någon snabb lösning. Galaxy Gaming-affären är också fortsatt osäker, även om ledningen varit tydlig med att utfallet inte påverkar Evolutions långsiktiga ambitioner. Positivt är i alla fall att UK Gambling Commissions utdragna licensgranskning nu är avslutad, även om förlikningen om 4,75 MGBP blev dyrare än ledningen hade önskat.

Evolution värderas i dagsläget till omkring 8,0x EV/EBITDA och P/E 11,7x på 2026E samt 7,5x respektive 11,0x på 2027E enligt konsensus. Det är en till synes låg värdering för ett skuldfritt bolag med en EBITDA-marginal kring 66 %, stark kassagenerering och ett stort återköpsprogram. Den låga värderingen speglar dock att marknaden inte längre nöjer sig med hög lönsamhet. För att multiplarna ska lyfta krävs sannolikt att Evolution återgår till faktisk tillväxt och visar att problemen i Europa och Asien går att hantera.

Förutsättningarna för ett bättre H2’26 finns ändå där. Jämförelsetalen blir nu lättare. Europa har visat de första tecknen på återhämtning; RNG växer tvåsiffrigt och roadmappen växlar upp. Om Live börjar röra sig åt rätt håll och Asien inte försämras ytterligare kan återköpen dessutom förstärka VPA-utvecklingen ordentligt.

Evolution är fortfarande långt ifrån den tillväxtmaskin bolaget en gång var. Men med en stark produktpipeline, stabil marginal, hög kassagenerering och återköp som successivt minskar antalet aktier finns fler möjliga vägar till värdeskapande än för ett kvartal sedan. H2’26 blir därför ett viktigt test av om de små ljusglimtarna kan växa till en riktig vändning.

Mer från samma kategori

Analys: Betsson Q2’26 – Fortsatt osäkerhet när Turkiet pressar lönsamheten

Analys: iGaming-branschens största affärer

Analys: Angler Gaming Q1’26: Simmar från botten mot ytan

Analys: Gaming Corps Q1 2026 – Utebliven skala och ökad förlust

Analys: Catena Media Q1 2026 – Mycket pekar åt rätt håll men hybridobligationen gäckar

Analys: Kambi Q1’26 – Stark start på året