Den svenska spelmarknaden: GGR-siffror maj 2026

Marknadspuls Lägg till oss som favoritkälla på Google

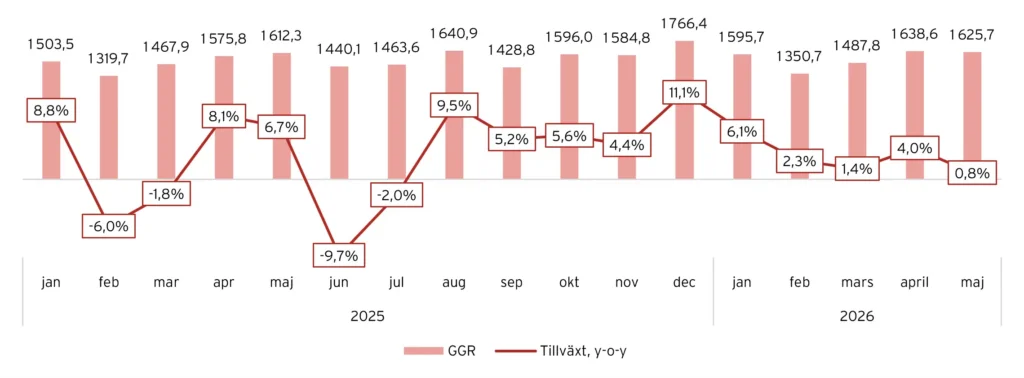

Den svenska spelmarknaden fortsatte att växa i maj, men i en mer dämpad takt än under tidigare månader under året. Skatteutfallet visar att de totala bruttospelintäkterna (GGR) uppgick till 1 625,7 MSEK (1 612,3), vilket motsvarar en ökning om 0,8 % på årsbasis.

April är fortsatt årets starkaste månad i absoluta tal, med GGR om 1 638,2 MSEK (1 575,8), motsvarande en tillväxt om 4,0 %. Sett till tillväxttakt sticker januari fortfarande ut tydligast, med en ökning om 6,1 % på årsbasis.

Utfallet bekräftar bilden av en mogen svensk spelmarknad där de större rörelserna är begränsade, men där tillväxten fortfarande är positiv. Juni och juli kan samtidigt få visst stöd av fotbolls-VM, vilket skulle kunna ge en något starkare utveckling inom framför allt sportsbetting jämfört med en mer normal sommarmånad.

Detta är också första månaden som tidigare Unibet-VD Henrik Tjärnströms FunkySpins genererar GGR, samtidigt som ComeOn:s nyaste satsning Reviant Casino börjar nå mer noterbara nivåer.

Utvecklingen för den svenska spelmarknaden, maj 2026

| Bolag | maj, 2026 | y-o-y | m/s | YTD 2026 | YTD, y-o-y | YTD, m/s |

|---|---|---|---|---|---|---|

| ATG | 462,8 | -8,1% | 28,5% | 2077,6 | -6,2% | 27,0% |

| MGM/LeoVegas | 207,5 | -4,6% | 12,8% | 1026,4 | 0,7% | 13,3% |

| Svenska Spel | 188,6 | -0,4% | 11,6% | 969,5 | 2,2% | 12,6% |

| ComeOn | 162,6 | 5,1% | 10,0% | 783,6 | 2,5% | 10,2% |

| Kindred/FDJ | 124,8 | 26,6% | 7,7% | 552,3 | 16,6% | 7,2% |

| Glitnor | 97,0 | 4,3% | 6,0% | 423,1 | 3,1% | 5,5% |

| PAF | 71,9 | 6,8% | 4,4% | 342,3 | 8,2% | 4,4% |

| Buccone | 71,8 | 21,8% | 4,4% | 323,2 | 26,1% | 4,2% |

| Bet365 | 54,2 | 24,8% | 3,3% | 259,0 | 25,2% | 3,4% |

| Cherry | 46,4 | 84,3% | 2,9% | 213,8 | 85,1% | 2,8% |

| Immense Group | 43,3 | -29,1% | 2,7% | 256,7 | -3,0% | 3,3% |

| Soft2Bet | 34,5 | 42,9% | 2,1% | 165,6 | 51,7% | 2,2% |

| Övrigt | 25,0 | -25,5% | 1,5% | 135,8 | -24,8% | 1,8% |

| Betsson | 15,2 | -20,9% | 0,9% | 70,1 | -19,9% | 0,9% |

| Evoke | 13,6 | 8,0% | 0,8% | 68,0 | 17,7% | 0,9% |

| Flutter | 6,6 | -35,9% | 0,4% | 31,5 | -40,7% | 0,4% |

| Totalt | 1 625,7 | 0,8% | 7 698,5 | 2,9% | 100,0% |

Utveckling GGR, 2025-2026

Cherry vinner marknadsandelar och ATG fortsätter att tappa

ATG, BetMGM/LeoVegas, Svenska Spel, ComeOn och Kindred/FDJ dominerar fortsatt den svenska spelmarknaden och står tillsammans för över 70 % av den totala marknaden i maj. De tio största aktörerna kontrollerar samtidigt hela 91,5 % av marknaden, vilket tydligt illustrerar hur koncentrerad den svenska spelmarknaden är.

ATG är fortsatt marknadsledare med en marknadsandel på 28,5 % (31,2), men tappar 2,8 pp jämfört med maj föregående år. Bland de större aktörerna backar även Svenska Spel, om än marginellt på årsbasis, medan BetMGM/LeoVegas också minskar. Båda behåller dock starka positioner med marknadsandelar om 11,6 % respektive 12,8 %.

Flutter fortsätter att utvecklas svagt på den svenska marknaden och minskar sin marknadsandel till endast 0,4 %. Anmärkningsvärt är även att Immense Group, som hade en svag maj, tappar marknadsandel från 3,8 % föregående år till 2,7 % i maj 2026.

De största positiva förändringarna syns hos Cherry, Kindred/FDJ, Buccone och Soft2Bet. Cherry ökar sin marknadsandel från 1,6 % föregående år till 2,9 % och fortsätter därmed att ta marknadsandelar. Kindred/FDJ ökar samtidigt från 6,1 % till 7,7 %, vilket också är en tydlig förbättring. Även Soft2Bet och Buccone fortsätter, likt Cherry, att stärka sina positioner på den svenska marknaden.

Marknadsandelar, maj 2026

| maj, 2026 | maj, 2025 | ∆ | |

|---|---|---|---|

| ATG | 28,5% | 31,2% | -2,8pp |

| BetMGM/Leo Vegas | 12,8% | 13,5% | -0,7pp |

| Svenska Spel | 11,6% | 11,7% | -0,1pp |

| ComeOn | 10,0% | 9,6% | 0,4pp |

| Kindred/FDJ | 7,7% | 6,1% | 1,6pp |

| Glitnor | 6,0% | 5,8% | 0,2pp |

| PAF | 4,4% | 4,2% | 0,2pp |

| Buccone | 4,4% | 3,7% | 0,8pp |

| Bet365 | 3,3% | 2,7% | 0,6pp |

| Cherry | 2,9% | 1,6% | 1,3pp |

| Immense Group | 2,7% | 3,8% | -1,1pp |

| Soft2Bet | 2,1% | 1,5% | 0,6pp |

| Övrigt | 1,5% | 2,1% | -0,5pp |

| Betsson | 0,9% | 1,2% | -0,3pp |

| Evoke | 0,8% | 0,8% | 0,1pp |

| Flutter | 0,4% | 0,6% | -0,2pp |

Cherry fortsatt i tillväxttoppen

På månadsbasis kan svängningarna vara relativt stora, särskilt för mindre och medelstora operatörer. En enskild månad påverkas inte bara av antalet spelare utan även av spelutfall, större sportevenemang och marknadsföringsinsatser. Därför är det ofta mer relevant att studera utvecklingen över längre tidsperioder än att dra långtgående slutsatser från en enskild månad.

Cherry fortsätter att vara den tydligaste vinnaren på den svenska marknaden. Bolaget växer med 84,3 % i maj och 85,1 % hittills under året, vilket bekräftar att den starka utvecklingen inte är en engångseffekt. Tillväxten drivs fortsatt av en kombination av det egna varumärket och Prozone-portföljen, där Bethard, Fastbet, Turbo Vegas, Betive och Supersnabbt ingår. Flera av varumärkena syns fortsatt tydligt i marknadsföringen och Cherry närmar sig nu allt mer en position som topp-10-aktör på den svenska marknaden.

Soft2Bet fortsätter också att växa snabbt, även om tillväxttakten är något lägre än Cherrys. Bolaget ökar med 42,9 % i maj och 51,7 % hittills under året. Multibrandstrategin framstår allt tydligare som en central tillväxtmotor, där flera lokalt anpassade varumärken kombineras med gamification och högt användarengagemang. Huvudvarumärket Betinia fortsätter att utvecklas starkt och Soft2Bet har på kort tid etablerat sig som en av de tydligaste utmanarna på den svenska marknaden.

Kindred/FDJ visar också fortsatt styrka. Tillväxten uppgår till 26,6 % i maj och 16,6 % hittills under året, vilket innebär att bolaget fortsätter att ta marknadsandelar. Efter FDJ:s förvärv av Kindred framstår Sverige som en fortsatt viktig marknad i den nordiska portföljen. Även Bet365 utvecklas starkt med en tillväxt om 24,8 % i maj och 25,2 % hittills under året, vilket gör bolaget till en av de tydligare vinnarna bland de större internationella operatörerna.

Buccone fortsätter att växa i hög takt, om än från något svårare jämförelsetal än tidigare. Tillväxten uppgår till 21,8 % i maj och 26,1 % hittills under året. Varumärken som OneRush och Jubla är fortsatt viktiga tillväxtdrivare, medan POP Casino går svagare jämfört med föregående år. Koncernen har etablerat sig som en allt tydligare utmanare bland de medelstora operatörerna på den svenska marknaden.

Evoke fortsätter samtidigt att utvecklas positivt i Sverige, men tillväxten är mer dämpad i maj än tidigare under året. Bolaget växer med 8,0 % i maj och 17,7 % hittills under året. Evoke blev nyligen uppköpt av Bally’s Intralot och det ska bli intressant att följa om detta medför ett ökat eller minskat tillväxtfokus på den svenska marknaden. Även PAF utvecklas positivt med 6,8 % tillväxt i maj och 8,2 % hittills under året, efter den svaga april där utfallet påverkades av att Golden Bull Casino hade 0 kronor i beslutad spelskatt.

Bland de mer stabila aktörerna syns ComeOn och Glitnor, som båda visar måttlig tillväxt. ComeOn ökar med 5,1 % i maj och 2,5 % hittills under året, medan Glitnor växer med 4,3 % i maj och 3,1 % hittills under året. ComeOn har nyligen lanserat Reviant Casino, som uppvisade en GGR om 5,56 MSEK i maj. Svenska Spel är i stort sett oförändrat i maj med en nedgång om 0,4 %, men ligger fortfarande upp 2,2 % hittills under året.

BetMGM/LeoVegas hade däremot en svagare maj och minskade med 4,6 % jämfört med samma månad föregående år. Hittills under året har tillväxten varit fortsatt marginellt positiv på 0,7 %. Efter en längre period av mycket stark utveckling har momentum därmed mattats av något. Med ett pågående fotbolls-VM blir utvecklingen under sommaren och andra halvåret särskilt intressant att följa för MGM/LeoVegas som nyligen bytte från Kambi till sin egen sportbok Tiger i Sverige.

I andra änden av tabellen återfinns flera aktörer med tydligt negativ utveckling. ATG minskar med 8,1 % i maj och är ned 6,2 % hittills under året, vilket innebär att marknadsledaren fortsätter att tappa mot fjolåret. Betsson utvecklas fortsatt svagt i Sverige och minskar med 20,9 % i maj och 19,9 % hittills under året. Även Immense Group har en svag månad med en nedgång om 29,1 %, även om tappet hittills under året är mer begränsat till 3,0 %.

Svagast utveckling visar Flutter, som minskar med 35,9 % i maj och 40,7 % hittills under året. Det bekräftar bilden av att bolaget har haft ett mycket utmanande år på den svenska marknaden. Även kategorin övriga aktörer fortsätter att tappa tydligt, med en nedgång om 25,5 % i maj och 24,8 % hittills under året, vilket pekar på att tillväxten i hög grad koncentreras till ett antal tydliga vinnare snarare än att marknaden växer brett.

Cherry och Soft2Bet fortsatt i toppen

| maj 26, y-o-y | YTD, y-o-y | |

|---|---|---|

| Cherry | 84,3% | 85,1% |

| Soft2Bet | 42,9% | 51,7% |

| Kindred/FDJ | 26,6% | 16,6% |

| Bet365 | 24,8% | 25,2% |

| Buccone | 21,8% | 26,1% |

| Evoke | 8,0% | 17,7% |

| PAF | 6,8% | 8,2% |

| ComeOn | 5,1% | 2,5% |

| Glitnor | 4,3% | 3,1% |

| Svenska Spel | -0,4% | 2,2% |

| BetMGM/Leo Vegas | -4,6% | 0,7% |

| ATG | -8,1% | -6,2% |

| Betsson | -20,9% | -19,9% |

| Övrigt | -25,5% | -24,8% |

| Immense Group | -29,1% | -3,0% |

| Flutter | -35,9% | -40,7% |

Statliga varumärkena i topp

De statliga aktörerna dominerar fortsatt sett till enskilda varumärken. ATG Casino och ATG Sport är klart störst med ett GGR om 462,8 MSEK i maj 2026, följt av Svenska Spel och Momang på 188,6 MSEK. Det visar hur stark position de statliga spelbolagen fortsatt har på den svenska marknaden.

Bland de privata aktörerna är LeoVegas störst med 117,4 MSEK, samtidigt som koncernen även har Expekt på 44,7 MSEK längre ned i listan. Därefter följer de mer klassiska sportboksvarumärkena Unibet och Bet365 med 87,6 MSEK respektive 54,2 MSEK. Lucky Casino, som tillhör Glitnor, uppgår till 49,9 MSEK, medan ComeOn finns representerat genom både Snabbare och Hajper med 40,5 MSEK respektive 36,7 MSEK.

Topp 10 största varumärken i Sverige i maj 2026

| Varumärken | Licens | GGR maj 2026 |

|---|---|---|

| ATG Casino, ATG Sport | AKTIEBOLAGET TRAV OCH GALOPP | 462,8 |

| Svenska Spel & Momang | Svenska Spel Sport & Casino AB | 188,6 |

| LeoVegas | ROAR VEGAS LIMITED | 117,4 |

| Unibet | KAPRIFOL SERVICES LIMITED | 87,6 |

| Bet365 | HILLSIDE (EUROPE) ENC | 54,2 |

| Lucky Casino | GLITNOR SERVICES LIMITED | 49,9 |

| Expekt | LEOEX LIMITED | 44,7 |

| Snabbare | SNABBARE LTD | 40,5 |

| Hajper | HAJPER LTD | 36,7 |

| Paf.se | PAF INTERNATIONAL LTD | 31,0 |

Fotbolls-VM i full gång och likaså marknadsföringen från operatörer

Med fotbolls-VM i full gång går den svenska spelmarknaden nu in i en av årets mest intressanta perioder. Mästerskapet är ett av de viktigaste evenemangen för sportspelsoperatörerna och redan nu syns en tydligt ökad aktivitet i form av kampanjer, oddsboostar, välkomsterbjudanden och bredare marknadsföring.

För en mogen marknad som Sverige, där den underliggande tillväxten normalt är relativt begränsad, blir VM därför inte bara en fråga om hur mycket marknaden kan växa under juni och juli. Minst lika viktigt blir vilka operatörer som lyckas ta till vara på det ökade spelintresset och omvandla det till stärkta marknadspositioner.

Majsiffrorna visar redan att marknaden rör sig åt olika håll för olika aktörer. Cherry, Soft2Bet, Kindred/FDJ, Bet365 och Buccone fortsätter att växa tydligt, medan flera etablerade aktörer tappar mot fjolåret. Samtidigt går BetMGM/LeoVegas in i mästerskapet med den egenutvecklade sportboken Tiger utrullad på samtliga svenska varumärken. I kombination med ökad marknadsföring inför och under VM gör det utvecklingen för koncernens svenska varumärken särskilt intressant att följa framöver.

Det är rimligt att vänta sig en period med hårdare konkurrens om spelarna, särskilt inom sportsbetting. Frågan är om VM främst ger ett tillfälligt lyft i GGR eller om några operatörer lyckas använda mästerskapet för att långsiktigt stärka sina positioner på den svenska marknaden. Med den omfördelning av marknadsandelar som redan pågår kan juni och juli mycket väl bli de mest avgörande månaderna för spelmarknaden under 2026.

Mer från samma kategori

GGR-siffror juni 2026: Fotbolls-VM driver stark tillväxt för den svenska spelmarknaden

Analys: Online casino sänker Sveriges kanaliseringsgrad – 84 % visar inte hela bilden

Analys: Spelbolagens mest värdefulla kunder

Den svenska spelmarknaden: GGR-siffror april 2026

Del 2: Vilka blir vinnarna under fotbolls-VM 2026?

Del 1: Vilka aktörer blir vinnare under fotbolls-VM 2026?

Argentina: Licensierade bolag driver efterfrågan – men 60 % av intäkterna går offshore