Den svenska spelmarknaden: GGR-siffror april 2026

Marknadspuls Lägg till oss som favoritkälla på Google

Det har varit en viss kamp att få fram skattesiffrorna för april, då Skatteverket har gjort om sina rutiner. Efter en del om och men kommer siffrorna därför något senare än vanligt. Såvitt vi känner till är dock Casinofeber först med att publicera dem, då vi ännu inte sett dem någon annanstans.

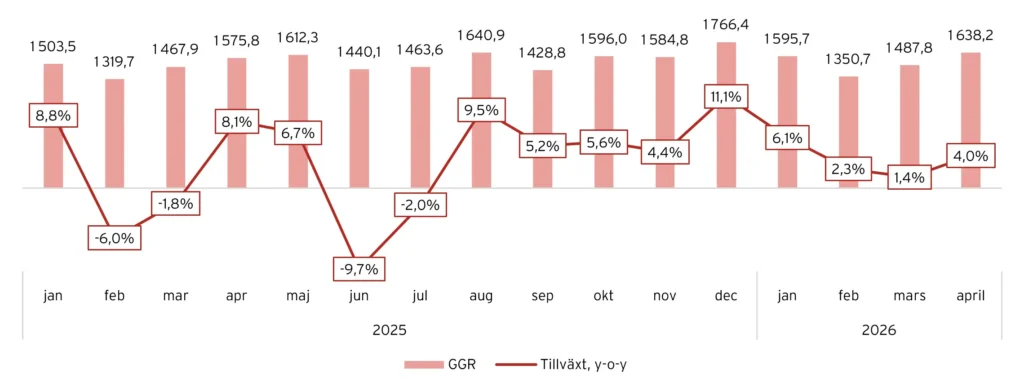

Den svenska spelmarknaden fortsatte att växa under april, och faktiskt i en snabbare takt än under både februari och mars. Januari är fortfarande den starkaste månaden hittills i år sett till tillväxt på årsbasis, med 6,1 %. Skatteutfallet visar att de totala bruttospelintäkterna (GGR) uppgick till 1 638,2 MSEK (1 575,8), vilket motsvarar en ökning om 4,0 % jämfört med samma period föregående år.

Intressant är att den beslutade spelskatten för PAF New Tech Limited, som omfattar PAF:s licens för Golden Bull Casino, uppgår till 0 kronor i det underlag vi tagit del av för april. I mars var det Betsson Nordic Ltd, som omfattar Betssons svenska licens för betsson.com, vars skatt uppgick till 0 kronor. Enligt Skatteverket är uppgifterna korrekta och kan förklaras av att skatten sätts till 0 när periodens utbetalningar överstiger periodens insatser.

Utvecklingen för den svenska spelmarknaden, april 2026

| april, 2026 | y-o-y | m/s | YTD 2026 | YTD, y-o-y | YTD, m/s | |

|---|---|---|---|---|---|---|

| ATG | 450,7 | 3,2% | 27,5% | 1614,7 | -5,7% | 26,6% |

| BetMGM/LeoVegas | 226,5 | -2,1% | 13,8% | 818,8 | 2,2% | 13,5% |

| Svenska Spel | 190,5 | 5,2% | 11,6% | 780,9 | 2,9% | 12,9% |

| ComeOn | 167,6 | 1,5% | 10,2% | 620,6 | 1,8% | 10,2% |

| Kindred/FDJ | 116,9 | 12,9% | 7,1% | 427,6 | 14,0% | 7,0% |

| Glitnor | 94,2 | 2,3% | 5,7% | 326,1 | 2,7% | 5,4% |

| Buccone | 71,6 | 18,5% | 4,4% | 251,4 | 27,3% | 4,1% |

| Bet365 | 62,1 | 10,6% | 3,8% | 204,7 | 25,3% | 3,4% |

| PAF | 59,6 | -13,6% | 3,6% | 270,4 | 8,6% | 4,5% |

| Immense Group | 55,9 | -3,3% | 3,4% | 213,4 | 4,8% | 3,5% |

| Cherry | 45,5 | 81,5% | 2,8% | 167,4 | 85,3% | 2,8% |

| Soft2Bet | 32,7 | 26,8% | 2,0% | 131,1 | 54,1% | 2,2% |

| Övrigt | 28,5 | -12,0% | 1,7% | 110,9 | -24,6% | 1,8% |

| Betsson | 15,4 | -17,2% | 0,9% | 54,9 | -19,7% | 0,9% |

| Evoke | 14,2 | 14,6% | 0,9% | 54,5 | 20,3% | 0,9% |

| Flutter | 6,0 | -27,7% | 0,4% | 24,9 | -41,9% | 0,4% |

| Totalt | 1638,2 | 4,0% | 6072,3 | 3,5% |

Utveckling GGR, 2025-2026

Topp 10 dominerar – Cherry vinner marknadsandelar

ATG, BetMGM/LeoVegas, Svenska Spel, ComeOn och Kindred/FDJ dominerar fortsatt den svenska spelmarknaden och står tillsammans för över 70 % av den totala marknaden i april. De tio största aktörerna kontrollerar samtidigt hela 91,3 % av marknaden, vilket tydligt illustrerar hur koncentrerad den svenska spelmarknaden är.

ATG är fortsatt marknadsledare med en marknadsandel på 27,5 %, men tappar marginellt jämfört med april föregående år. Även BetMGM/LeoVegas, ComeOn och PAF minskar något. Samtidigt ökar Svenska Spel sin marknadsandel från 11,5 % till 11,6 %, medan Kindred/FDJ stärker sin position och växer från 6,6 % till 7,1 %.

Den största förändringen står dock Cherry för, vars marknadsandel ökar från 1,6 % till 2,8 %. Även Buccone fortsätter att ta mark och växer från 3,8 % till 4,4 %, samtidigt som bet365 ökar från 3,6 % till 3,8 %. På motsatt sida märks framför allt PAF, som minskar från 4,4 % till 3,7 %, vilket kan förklaras av att den beslutade spelskatten för Golden Bull uppgick till 0 kronor i april. Betsson, Immense Group och Flutter tappar också marknadsandelar jämfört med samma period föregående år.

Marknadsandelar, april 2026

| april, 2026 | april, 2025 | ∆ | YTD m/s | |

|---|---|---|---|---|

| ATG | 27,5% | 27,7% | -0,2% | 26,6% |

| BetMGM/Leo Vegas | 13,8% | 14,7% | -0,8% | 13,5% |

| Svenska Spel | 11,6% | 11,5% | 0,1% | 12,9% |

| ComeOn | 10,2% | 10,5% | -0,2% | 10,2% |

| Kindred/FDJ | 7,1% | 6,6% | 0,6% | 7,0% |

| Glitnor | 5,7% | 5,8% | -0,1% | 5,4% |

| Buccone | 4,4% | 3,8% | 0,5% | 4,1% |

| Bet365 | 3,8% | 3,6% | 0,2% | 3,4% |

| PAF | 3,6% | 4,4% | -0,7% | 4,5% |

| Immense Group | 3,4% | 3,7% | -0,3% | 3,5% |

| Cherry | 2,8% | 1,6% | 1,2% | 2,8% |

| Soft2Bet | 2,0% | 1,6% | 0,4% | 2,2% |

| Övrigt | 1,7% | 2,1% | -0,3% | 1,8% |

| Betsson | 0,9% | 1,2% | -0,2% | 0,9% |

| Evoke | 0,9% | 0,8% | 0,1% | 0,9% |

| Flutter | 0,4% | 0,5% | -0,2% | 0,4% |

Cherrys starka tillväxt fortsätter

På månadsbasis kan svängningarna vara relativt stora, särskilt för mindre och medelstora operatörer. En enskild månad påverkas inte bara av antalet spelare utan också av spelutfall, större sportevenemang och marknadsföringsinsatser. Därför är det ofta mer relevant att studera utvecklingen över längre tidsperioder än att dra långtgående slutsatser från en enskild månad.

Cherry fortsätter att vara den tydligaste vinnaren på den svenska marknaden. Bolaget uppvisar en tillväxt om 81,5 % i april och 85,3 % hittills under året. Tillväxten drivs fortsatt av en kombination av det egna varumärket och Prozone-portföljen, som består av Bethard, Fastbet, Turbo Vegas, Betive och Supersnabbt, där flera av varumärkena fortsatt syns tydligt i marknadsföringen. Utvecklingen har som sagt varit stark länge och snart kan nog Cherry etablera sig på topp 10-aktör på den svenska marknaden.

Soft2Bet fortsätter också att växa snabbt. Bolagets multibrandstrategi framstår allt tydligare som en viktig tillväxtmotor där flera lokalt anpassade varumärken kombineras med ett starkt fokus på gamification och användarengagemang. Bolagets huvudvarumärke, Betinia, fortsätter att utvecklas starkt.

Även Buccone fortsätter att växa i hög takt om än något lägre än tidigare på grund av svårare jämförelsetal. Varumärken som OneRush och Jubla är fortsatt viktiga tillväxtdrivare, medan övriga varumärken utvecklades negativt jämfört med föregående år. Koncernen har därmed etablerat sig som en allt tydligare utmanare bland de medelstora operatörerna på den svenska marknaden.

Evoke fortsätter samtidigt att utvecklas starkt i Sverige och är en av de större vinnarna under 2026. Tillväxten drivs av Mr Green, medan bolagets varumärke 888 tappar y-o-y. Utvecklingen i Storbritannien har varit väldigt utmanande för Evoke och mer fokus verkar läggas på den svenska marknaden i nuläget. Samtidigt pågår en strategisk översyn där Bally’s Intralot utvärderar ett potentiellt uppköp av hela Evoke. Även Kindred/FDJ visar fortsatt styrka på den svenska marknaden och hör till de operatörer som successivt har tagit marknadsandelar under året.

BetMGM/LeoVegas hade en något svagare april efter att ha vuxit som en klocka. Möjligen beror det på att de har bytt från Kambi till sin egen sportbok, vilket kanske skapat lite strul. Utrullningen av den egenutvecklade sportboken Tiger är nu i juni slutförd på samtliga svenska varumärken och därmed går bolaget in i fotbolls-VM med sin egen sportsbook för första gången . Det är också sannolikt att marknadsföringsinsatserna kommer att öka inför mästerskapet. Givet att VM historiskt är ett av de viktigaste evenemangen för sportspel blir utvecklingen intressant att följa under årets andra halvår.

I andra änden av tabellen återfinns flera aktörer som haft det tuffare under 2026. Betsson fortsätter att tappa marknadsandelar och uppvisar en fortsatt svag utveckling i Sverige. Även Flutter visar en tydligt negativ utveckling. PAF uppvisar en svag april, men utfallet bör tolkas med viss försiktighet då den beslutade spelskatten för Golden Bull Casino uppgår till 0 kronor under månaden. Enligt Skatteverket beror detta på att periodens utbetalningar har överstigit periodens insatser.

Cherry, Soft2Bet och Buccone fortsatt i topp

| april, 26 | YTD, y-o-y | |

|---|---|---|

| Cherry | 81,5% | 85,3% |

| Soft2Bet | 26,8% | 54,1% |

| Buccone | 18,5% | 27,3% |

| Evoke | 14,6% | 20,3% |

| Kindred/FDJ | 12,9% | 14,0% |

| Bet365 | 10,6% | 25,3% |

| Svenska Spel | 5,2% | 2,9% |

| ATG | 3,2% | -5,7% |

| Glitnor | 2,3% | 2,7% |

| ComeOn | 1,5% | 1,8% |

| BetMGM/Leo Vegas | -2,1% | 2,2% |

| Immense Group | -3,3% | 4,8% |

| Övrigt | -12,0% | -24,6% |

| PAF | -13,6% | 8,6% |

| Betsson | -17,2% | -19,7% |

| Flutter | -27,7% | -41,9% |

Fotbolls-VM väntar – årets mest intressanta period närmar sig

Efter en något svagare utveckling under februari och mars tog den svenska spelmarknaden ny fart i april med en tillväxt på 4,0 %, den högsta tillväxttakten sedan januari. Därmed ligger marknaden nu på en tillväxt om 3,5 % hittills under 2026, vilket visar att spelandet fortsatt växer trots att marknaden sedan länge är mogen.

De tio största aktörerna kontrollerar omkring 91 % av marknaden, men bakom den stabila helhetsbilden sker tydliga förskjutningar. Tillväxten fördelas långt ifrån jämnt, och medan aktörer som Cherry, Soft2Bet, Buccone, Evoke och Kindred/FDJ fortsätter att ta marknadsandelar, har flera etablerade operatörer haft betydligt svårare att växa.

Det som förenar många av vinnarna är breda varumärkesportföljer, hög marknadsaktivitet och ett kontinuerligt fokus på produktutveckling. Samtidigt ser vi hur det blir allt svårare att växa organiskt i en marknad där den underliggande tillväxten är relativt begränsad. Konkurrensen handlar därför i allt högre grad om att vinna marknadsandelar från andra aktörer snarare än att växa med marknaden.

Med fotbolls-VM runt hörnet väntar nu sannolikt årets mest intressanta månader för den svenska spelmarknaden. Juni och juli brukar vara mycket viktiga för sportspelsoperatörerna och flera aktörer lär öka sina marknadsföringsinsatser i jakten på nya kunder och marknadsandelar. Inte minst blir det intressant att följa BetMGM/LeoVegas, som nu går in i mästerskapet med den egenutvecklade sportboken Tiger fullt utrullad på samtliga svenska varumärken.

Om april är en försmak på vad som väntar kommer konkurrensen om spelarna att bli hårdare än någonsin under sommaren. Frågan är inte bara hur mycket marknaden kommer att växa, utan också vilka operatörer som lyckas omsätta det ökade spelintresset till långsiktigt stärkta marknadspositioner. Med tanke på den omfördelning av marknadsandelar som redan pågår är det mycket möjligt att juni och juli blir de mest intressanta månaderna på den svenska spelmarknaden under hela 2026.

Mer från samma kategori

Analys: Online casino sänker Sveriges kanaliseringsgrad – 84 % visar inte hela bilden

Den svenska spelmarknaden: GGR-siffror maj 2026

Analys: Spelbolagens mest värdefulla kunder

Del 2: Vilka blir vinnarna under fotbolls-VM 2026?

Del 1: Vilka aktörer blir vinnare under fotbolls-VM 2026?

Argentina: Licensierade bolag driver efterfrågan – men 60 % av intäkterna går offshore