Den svenska spelmarknaden: GGR-siffror mars 2026

Aktuellt Lägg till oss som favoritkälla på Google

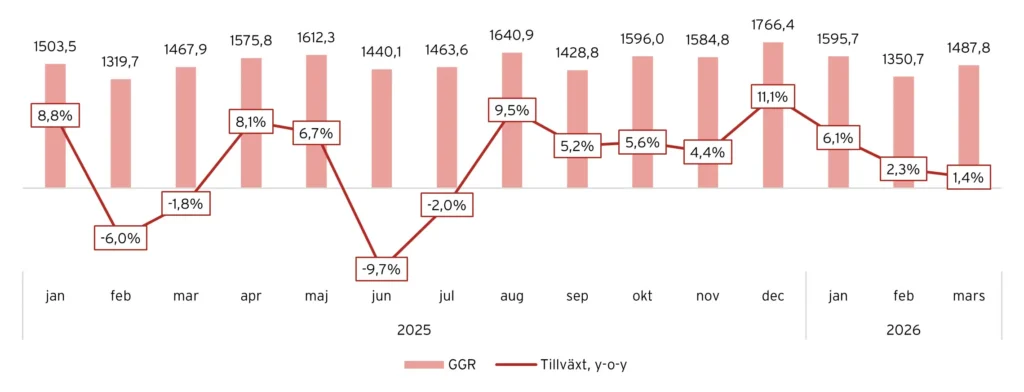

Enligt de senaste siffrorna från Skatteverket fortsatte den svenska spelmarknaden att växa under mars, om än i något lägre takt jämfört med januari och februari. Skatteutfallet visar att de totala bruttospelintäkterna (GGR) uppgick till 1 487,8 MSEK (1 467,9), vilket motsvarar en ökning om 1,4 % jämfört med samma period föregående år.

Intressant är att den beslutade spelskatten för Betsson Nordic Ltd, som omfattar Betssons svenska licens för betsson.com/sv, uppgår till 0 i det underlag vi har tagit del av. Enligt Skatteverket är uppgiften korrekt och kan förklaras av att skatten sätts till 0 när periodens utbetalningar överstiger periodens insatser.

Utvecklingen för den svenska spelmarknaden, mars 2026

| mar, 2026 | y-o-y | m/s | YTD 2026 | YTD, y-o-y | YTD m/s | |

|---|---|---|---|---|---|---|

| ATG | 389,0 | -15,2 % | 26,2 % | 1164,0 | -8,7 % | 26,3 % |

| BetMGM/Leo Vegas | 199,9 | 3,6 % | 13,4 % | 592,3 | 3,9 % | 13,4 % |

| Svenska Spel | 188,4 | -1,2 % | 12,7 % | 590,4 | 2,1 % | 13,3 % |

| ComeOn | 156,3 | 3,7 % | 10,5 % | 452,9 | 1,9 % | 10,2 % |

| Kindred/FDJ | 105,8 | 25,9 % | 7,1 % | 310,7 | 14,4 % | 7,0 % |

| Glitnor | 72,7 | -15,3 % | 4,9 % | 231,9 | 2,9 % | 5,2 % |

| PAF | 72,2 | 16,2 % | 4,9 % | 210,8 | 17,1 % | 4,8 % |

| Buccone/Epic Partners | 64,5 | 32,8 % | 4,3 % | 179,8 | 31,2 % | 4,1 % |

| Immense Group | 56,3 | 3,0 % | 3,8 % | 157,5 | 8,0 % | 3,6 % |

| Cherry | 47,4 | 103,2 % | 3,2 % | 121,9 | 86,8 % | 2,7 % |

| Bet365 | 45,2 | 81,8 % | 3,0 % | 142,6 | 33,1 % | 3,2 % |

| Soft2Bet | 37,2 | 74,5 % | 2,5 % | 98,4 | 66,0 % | 2,2 % |

| Övrigt | 28,0 | -19,2 % | 1,9 % | 82,3 | -28,2 % | 1,9 % |

| Evoke | 12,9 | 6,6 % | 0,9 % | 40,3 | 22,5 % | 0,9 % |

| Betsson | 8,7 | -36,0 % | 0,6 % | 39,4 | -20,6 % | 0,9 % |

| Flutter | 3,3 | -66,3 % | 0,2 % | 18,9 | -45,3 % | 0,4 % |

| Totalt | 1480,5 | 1,4 % | 100,0 % | 0,0 | 3,3 % | 100,0 % |

Utveckling GGR, 2025-2026

Topp 10 tar >90 % av marknaden – Cherry kliver in efter stark tillväxt

ATG, BetMGM/LeoVegas, Svenska Spel, ComeOn och Kindred/FDJ dominerar fortsatt den svenska spelmarknaden med omkring 70 % i samlad marknadsandel. De tio största aktörerna står för hela 91 %, vilket visar hur koncentrerad marknaden är och att merparten av spelandet sker hos ett fåtal bolag. Ny aktör i topp 10 under mars är Cherry, som har uppvisat stark tillväxt under 2026.

Statliga ATG fortsätter att tappa marknadsandelar med en betydande minskning i mars, men är fortfarande klart störst med ungefär dubbelt så stor andel som tvåan BetMGM/LeoVegas. ATG har haft en tuff period tillväxtmässigt och nu nyligen kom uppgifter om att personuppgifter från 150 000 spelare har spridits på Darknet. BetMGM/LeoVegas tog över andraplatsen från Svenska Spel i februari och förstärker positionen ytterligare under mars genom att öka avståndet något. Detta då bolaget uppvisar viss tillväxt, medan Svenska Spel minskar jämfört med mars föregående år.

Intressant är att LeoVegas och BetMGM nu också lanserar sin egen sportbok ”Tiger” och går ifrån Kambi. Nyligen lanserades Tiger på GoGoCasino och nu senast på varumärket BetMGM.

De spelbolag som tar allt större marknadsandelar i mars är tidigare nämnda Cherry, men också Kindred/FDJ, bet365, Soft2Bet och Buccone/Epic Partners.

Marknadsandelar, mars 2026

| mars 2026 | mars 2025 | Differens | |

|---|---|---|---|

| ATG | 26,3 % | 31,3 % | -5,0 % |

| BetMGM/Leo Vegas | 13,5 % | 13,1 % | 0,4 % |

| Svenska Spel | 12,7 % | 13,0 % | -0,3 % |

| ComeOn | 10,6 % | 10,3 % | 0,3 % |

| Kindred/FDJ | 7,1 % | 5,7 % | 1,4 % |

| Glitnor | 4,9 % | 5,8 % | -0,9 % |

| PAF | 4,9 % | 4,2 % | 0,6 % |

| Buccone/Epic Partners | 4,4 % | 3,3 % | 1,0 % |

| Immense Group | 3,8 % | 3,7 % | 0,1 % |

| Cherry | 3,2 % | 1,6 % | 1,6 % |

| Bet365 | 3,1 % | 1,7 % | 1,4 % |

| Soft2Bet | 2,5 % | 1,5 % | 1,0 % |

| Övrigt | 1,9 % | 2,4 % | -0,5 % |

| Evoke | 0,9 % | 0,8 % | 0,0 % |

| Betsson | 0,6 % | 0,9 % | -0,3 % |

| Flutter | 0,2 % | 0,7 % | -0,4 % |

Cherry och Soft2Bet uppvisar en stark tillväxttakt i början av 2026

På månadsbasis kan svängningarna vara relativt stora, vilket exempelvis illustreras av Bet365, som minskade med 11,1 % i februari efter att ha uppvisat en tillväxt om 51,0 % i januari för att nu i mars uppvisa en tillväxt på cirka 82 %.

Cherry och Soft2Bet fortsätter att utmärka sig med mycket stark tillväxt, både i mars och på årsbasis. Cherry växer med över 100 % i mars och nära 87 % YTD, vilket bekräftar den trend vi sett under inledningen av året.

Tillväxten drivs fortsatt av en kombination av det egna varumärket och Prozone-portföljen bestående av Bethard, Fastbet, Turbo Vegas, Betive och Supersnabbt, där flera varumärken har synts tydligt i marknadsföring. Varumärket Spelklubben går dock åt motsatt håll och minskar något jämfört med föregående år.

Soft2Bets starka tillväxt beror sannolikt fortsatt på en expansion av varumärkesportföljen i Sverige. Bolagets multibrandstrategi framstår allt tydligare som en central tillväxtfaktor och bolaget har lanserat bland annat Lodur Casino i Sverige under första kvartalet. Strategin bygger på lokalt anpassade varumärken snarare än ett enhetligt globalt erbjudande, där både produkt och användarupplevelse skräddarsys för respektive marknad.

En viktig del i detta är bolagets fokus på gamification, där funktioner som progression och belöningssystem används för att öka engagemang och retention. Det gör att Soft2Bet inte bara driver tillväxt via nya varumärken utan även genom att öka värdet per spelare över tid.

Även Buccone/Epic Partners visar stark utveckling, där lanserade varumärken som OneRush och Jubla fortsätter att skala upp och är de största bidragsgivarna till tillväxten. POP Casino och Frank&Fred fortsätter också att utvecklas positivt, medan Klirr uppvisar negativ tillväxt.

Kindred/FDJ och PAF uppvisar en hög tvåsiffrig tillväxt. För Kindred, som numera ingår i FDJ, är utvecklingen i Sverige särskilt anmärkningsvärd. I koncernens senaste rapport lyfts Sverige fram som en av få marknader med positiv tillväxt, samtidigt som flera större marknader som Storbritannien och Nederländerna utvecklas svagt. Det innebär att den svenska marknaden i dagsläget är en viktig drivare i onlineaffären.

För PAF är tillväxten mer stabil och följer den trend vi sett under en längre tid, där bolaget successivt har tagit marknadsandelar med ett mer selektivt erbjudande och tydligt fokus på ansvarsfullt spelande.

Evoke visar fortsatt tillväxt i Sverige, vilket i huvudsak drivs av varumärket Mr Green, medan 888 utvecklas svagare. Utvecklingen står i kontrast till flera andra marknader, inte minst Storbritannien, där bolaget har haft tydlig motvind till följd av regulatoriska förändringar.

Samtidigt pågår en strategisk översyn där Bally’s Intralot utvärderar ett potentiellt uppköp av hela Evoke. I det ljuset framstår Sverige som en av de mer stabila delarna av verksamheten på kort sikt.

I den svagare delen av tabellen återfinns ATG, Flutter, Glitnor och Betsson, där utvecklingen i mars är tydligt negativ. För Betsson är det dock viktigt att notera att den beslutade spelskatten för Betsson Nordic Ltd, som omfattar bolagets svenska licens för betsson.com/sv, uppgår till 0 i det underlag vi tagit del av.

Enligt Skatteverket är uppgiften korrekt och kan förklaras av att skatten sätts till 0 när periodens utbetalningar överstiger periodens insatser. Betsson fortsätter således att tappa kraftigt på den svenska marknaden. Utvecklingen har varit negativ under en längre tid, och bolagets vd Pontus Lindwall har uttryckt att Sverige och Norden inte längre utgör prioriterade marknader.

Flutter visar fortsatt en svag utveckling i mars, delvis till följd av en stark jämförelsemånad föregående år. Därtill har Betfair lämnat den svenska marknaden, vilket påverkar jämförelsen negativt. Verksamheten i Sverige består i dag av Tombola och PokerStars, där det senare står för merparten av intäkterna och även för huvuddelen av nedgången.

Sammanfattningsvis är bilden fortsatt tydlig. Tillväxten drivs i hög grad av aktörer med flera varumärken och en aktiv marknadsstrategi, medan mer mogna aktörer och enskilda varumärken har svårare att upprätthålla samma tillväxttakt i en alltmer konkurrensutsatt svensk spelmarknad.

Samtidigt fortsätter ATG att tappa marknadsandelar, och i mars även Svenska Spel. Om den utvecklingen håller i sig kan vi på sikt få se en tydligare förskjutning där de privata aktörerna tar en allt större del av marknaden från de statliga aktörerna.

Cherry med urstark tillväxt, Flutter i botten

| mars 2026, tillväxt y-o-y | YTD, tillväxt y-o-y | |

|---|---|---|

| Cherry | 103,2 % | 86,8 % |

| Bet365 | 81,8 % | 33,1 % |

| Soft2Bet | 74,5 % | 66,0 % |

| Buccone/Epic Partners | 32,8 % | 31,2 % |

| Kindred/FDJ | 25,9 % | 14,4 % |

| PAF | 16,2 % | 17,1 % |

| Evoke | 6,6 % | 22,5 % |

| ComeOn | 3,7 % | 1,9 % |

| BetMGM/Leo Vegas | 3,6 % | 3,9 % |

| Immense Group | 3,0 % | 8,0 % |

| Svenska Spel | -1,2 % | 2,1 % |

| ATG | -15,2 % | -8,7 % |

| Glitnor | -15,3 % | 2,9 % |

| Övrigt | -19,2 % | -28,2 % |

| Betsson | -36,0 % | -20,6 % |

| Flutter | -66,3 % | -45,3 % |

Underliggande tillväxt bromsar – marknadsandelar i fokus

Den svenska spelmarknaden fortsätter att växa, men takten mattas av tydligt. Med en ökning på 1,4 % i mars och 3,3 % för årets första kvartal är det uppenbart att den underliggande tillväxten är begränsad. Marknaden rör sig därmed allt tydligare in i ett moget skede där expansionen inte längre driver utvecklingen.

I stället är det fördelningen av marknadsandelar som står i centrum. De tio största aktörerna kontrollerar över 90 % av marknaden, men inom denna grupp sker nu tydliga förskjutningar. ATG tappar fortsatt mark och även Svenska Spel visar svagare utveckling, samtidigt som andra aktörer växer in i toppskiktet.

Ett tydligt exempel är Cherry, som med över 100 % tillväxt i mars och nära 87 % hittills under året nu tar plats i topp 10. Det illustrerar hur snabbt positioner kan förändras när bolag kombinerar flera varumärken med hög marknadsaktivitet. Liknande mönster syns även hos andra växande aktörer, där expansionen drivs av bredd snarare än enskilda produkter.

Det innebär att konkurrensen i praktiken har förändrats. I dag handlar tillväxt i hög grad om att ta andelar från andra aktörer snarare än att växa med marknaden. I ett sådant läge blir skala, varumärkesportfölj och förmågan att kontinuerligt investera i produkt och marknadsföring avgörande.

Skillnaderna mellan aktörerna förstärks också. De som växer gör det med kraft, medan de som tappar har svårt att snabbt återta position. I en marknad med begränsad underliggande tillväxt tenderar dessa rörelser att bli mer bestående.

Utvecklingen pekar mot en marknad där konkurrensen hårdnar ytterligare och där vinnarna blir allt tydligare. Tillväxten finns kvar, men den är selektiv och tillfaller i allt högre grad de aktörer som lyckas kombinera skala, tempo och ett differentierat erbjudande.

Mer från samma kategori

Gaming Corps tecknar avtal med Evoke – spel lanseras hos William Hill, 888 och Mr Green

Betsson registrerar sig för digital moms i Chile

OpenBet hanterade spel för 3 miljarder dollar under fotbolls-VM

Evolution riskerade indragen spellicens i Storbritannien efter allvarliga brister

LCKY Group siktar på fler förvärv och fortsatt expansion i Europa – Kambi kan gynnas

Google skärper reglerna för spelannonser och öppnar 16 nya marknader