Evolution Q4 2025 analys: Fortsatta utmaningar pressar giganten

Börs & bolag Lägg till oss som favoritkälla på Google

Evolution rapporterade nyligen bokslutskommunikén Q4’25 och live casino-giganten har fortsatt utmaningar kopplade till ringfencing i Europa och cyberbrottslighet i Asien. Nettoomsättningen och lönsamheten minskar jämfört med föregående år och aktien är fortsatt under press med en nedgång på 35% på ett år och nära 60% på tre år. Den enda som verkar köpa aktier i Evolution just nu är den kontroversielle investeraren Kenneth Dart, som numera är bolagets största ägare.

| Q4 2025 | Q4 2024 | ∆% | FY 2025 | FY 2024 | ∆% | |

|---|---|---|---|---|---|---|

| Nettoomsättning | 514,2 | 533,8 | -3,7% | 2 066,5 | 2 063,1 | +0,2% |

| Justerad EBITDA | 341,5 | 363,6 | -6,1% | 1 365,7 | 1 410,7 | -3,2% |

| Justerad EBITDA-marginal | 66,4% | 68,1% | -1,7pp | 66,1% | 68,4% | -2,3pp |

| Periodens resultat | 306,8 | 377,1 | -18,6% | 1 062,1 | 1 244,0 | -14,6% |

| Resultat per aktie | 1,54 EUR | 1,83 EUR | -15,8% | 5,24 EUR | 5,94 EUR | -11,8% |

Kort om bolaget

Evolution är en global B2B-leverantör av spel inom Live Casino och slots till speloperatörer. Bolaget utvecklar, producerar och distribuerar spel till online casinon världen över och är marknadsledande inom Live Casino-segmentet.

Erbjudandet omfattar klassiska live dealer-spel som roulette, blackjack och baccarat, samt Game Shows. Genom förvärv har Evolution även etablerat en stark position inom RNG-segmentet via varumärken som NetEnt, Red Tiger, Big Time Gaming och Nolimit City.

Produktionen sker i ett globalt nätverk av studios och spelen distribueras via bolagets egen tekniska plattform. Kunderna består av ledande onlineoperatörer globalt där Evolutions spel integreras direkt eller via aggregatorer. Affärsmodellen är skalbar och Evolution har historiskt uppvisat en imponerande lönsamhet.

Evolutions intäkter fortsätter att pressas

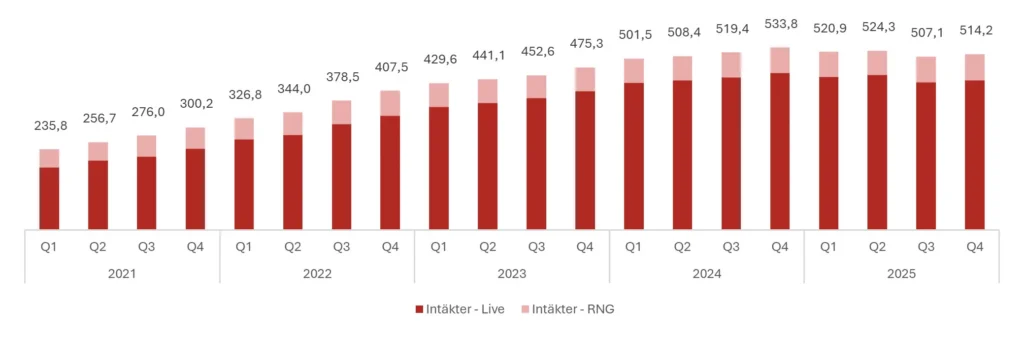

Nettoomsättningen uppgick till 514,2 MEUR, motsvarande en minskning om -3,7 % y-o-y. Justerat för valutaeffekter var tillväxten dock +4,9 %, vilket visar att den underliggande utvecklingen är starkare än vad de rapporterade siffrorna indikerar. På helåret 2025 uppgick nettoomsättningen till 2 066,5 MEURO (2 063,1) och var i stort sett oförändrad jämfört med 2024. Ett tufft år tillväxtmässigt för Evolution och de starka tillväxtåren känns långt borta.

Live Casino stod för 439 MEUR av intäkterna och är fortsatt det största segmentet med stor marginal. Tillväxten var negativt y-o-y likt i Q3’25 då intäkterna minskade med -4,5 %. Den sekventiella tillväxten jämfört med Q3’25 uppgick dock till 1,6 % och indikerar en viss stablisering. Intäkterna för slots-segmentet RNG uppgick till 76 MEUR, vilket motsvarade en tillväxt om +1,7 % y-o-y och +0,3 % q-o-q. RNG-intäkterna har legat mellan cirka 65-75 MEURO sedan 2022 och är långt ifrån att uppnå den tvåsiffriga tillväxttakt som ledningen uppgav att de hoppades på.

Intäktsutveckling, 2021-2025

Totala intäkter i kvartalet uppgick till 565,9 MEUR, och 51,7 MEUR utgjordes av övriga rörelseintäkter. Dessa var hänförliga till en omvärdering av tilläggsköpeskillingen kopplad till förvärvet av Big Time Gaming och är alltså en ren bokföringsmässig intäkt.

Evolution beslutade att förlänga perioden för den prestationsbaserade tilläggsköpeskillingen för Big Time Gaming till 2031. I samband med detta reducerades skulden för tilläggsköpeskillingenmed 51,7 MEUR, vilket då redovisades som övriga rörelseintäkter i kvartalet. Big Time Gaming har således inte utvecklats som förväntat sedan förvärvet. Efter justeringen uppgick den återstående tilläggsköpeskillingen till ett nuvärde om 51,6 MEUR. Den kan komma att betalas ut årligen och som längst till och med 2031, beroende på uppfyllelse av målen.

Sammantaget är tillväxten låg och det är inte mycket som pekar på att tillväxten ska ta fart. Fortsatta ringfencing-åtgärder i Europa samt arbetet med att motverka otillåtna streams i Asien påverkar intäktsutvecklingen negativt. Carlesund framhöll dock att 2025 operativt sett varit ett av bolagets starkaste år någonsin, även om intäktsutvecklingen inte rosade marknaden. Han menade att Evolution under året gjort betydande framsteg inom produktutveckling, regelefterlevnad och teknisk kontroll.

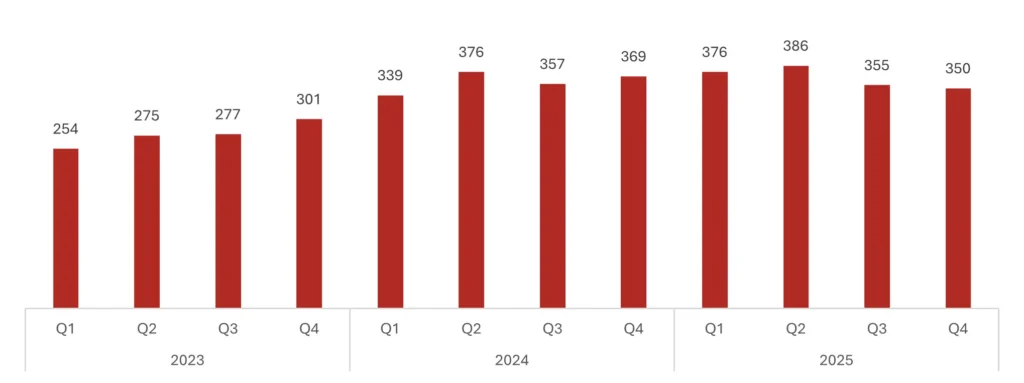

Game Rounds Index minskade y-o-y och q-o-q

Game Rounds Index är ett alternativt KPI som visar på hela aktiviteten i Evolutions nätverk och visar antalet spelade rundor på alla bolagets spel. Hur mycket spelarna spelar Evolutions spel är så klart nära sammankopplat med intäkterna, så här sågs en svag utveckling i linje med intäktsutvecklingen. Utvecklingen var -5,5% y-o-y och orsakerna var även här då kopplade till ringfencing och cyberbrotten i Asien.

Game Rounds Index, 2023-2025

Asien växer q-o-q, men Europa fortsatt svagt

Carlesund sammanfattade utvecklingen på de olika marknaderna med att Asien, Nordamerika, Latinamerika och Afrika utvecklades väl under kvartalet, medan Europa hade en svag utveckling till följd av ringfencing-åtgärderna. Fokuset framåt för Evolution ligger enligt Carlesund primärt på USA, Latinamerika och nya innovativa spel. Investeringarna i Europa kommer att fortsätta men i en mindre aggressiv takt än tidigare givet den regulatoriska osäkerheten.

Andelen reglerade intäkter uppgick till 47 %, vilket är den högsta nivån bolaget har redovisat under de senaste fem åren. Det indikerar en fortsatt förskjutning mot reglerade marknader. Orsaken till detta var att Evolution uppvisade tillväxt i Nordamerika och Latinamerika som har hög andel reglerade intäkter, medan Asien där i stort sett alla marknader är oreglerade minskade. En orsak är också att oreglerade intäkter i Europa minskade kopplat till ringfencing.

Geografisk intäktsfördelning, 2024-2025

| Q1’24 | Q2’24 | Q3’24 | Q4’24 | Q1’25 | Q2’25 | Q3’25 | Q4’25 | |

|---|---|---|---|---|---|---|---|---|

| Europa | 191,0 | 191,3 | 194,9 | 201,8 | 189,7 | 180,2 | 182,2 | 177,6 |

| Asien | 197,6 | 200,7 | 202,2 | 202,2 | 201,9 | 209,1 | 189,1 | 193,6 |

| Nordamerika | 62,1 | 60,2 | 64,8 | 70,6 | 71,5 | 74,0 | 74,2 | 77,1 |

| Latam | 33,0 | 36,6 | 37,4 | 38,5 | 36,2 | 37,6 | 39,8 | 43,2 |

| Övrigt (främst Afrika) | 17,8 | 19,6 | 20,2 | 20,7 | 21,6 | 23,4 | 21,9 | 22,6 |

| Summa | 501,5 | 508,4 | 519,4 | 533,8 | 520,9 | 524,3 | 507,1 | 514,2 |

Latinamerika och Nordamerika fortsatte att uppvisa tillväxt y-o-y, men Europa och Asien som är Evolutions största marknader backar. Positivt var att Asien uppvisade sekventiell tillväxt q-o-q, vilket skulle kunna indikera en vändning.

Geografiska marknader, tillväxt y-o-y

| Q1’24 | Q2’24 | Q3’24 | Q4’24 | Q1’25 | Q2’25 | Q3’25 | Q4’25 | |

|---|---|---|---|---|---|---|---|---|

| Europa | 10,0% | 9,2% | 11,3% | 8,6% | -0,7% | -5,8% | -6,5% | -12,0% |

| Asien | 28,3% | 22,2% | 17,5% | 11,3% | 2,2% | 4,2% | -6,5% | -4,3% |

| Nordamerika | 8,4% | 8,5% | 18,5% | 19,5% | 15,1% | 22,9% | 14,5% | 9,2% |

| Latam | 10,0% | 16,9% | 8,7% | 19,9% | 9,7% | 2,7% | 6,4% | 12,2% |

| Övrigt (främst Afrika) | 21,9% | 34,2% | 23,9% | 24,7% | 21,3% | 19,4% | 8,4% | 9,2% |

Geografiska marknader, tillväxt q-o-q

| Q1’24 | Q2’24 | Q3’24 | Q4’24 | Q1’25 | Q2’25 | Q3’25 | Q3’25 | |

|---|---|---|---|---|---|---|---|---|

| Europa | 2,8% | 0,2% | 1,9% | 3,5% | -6,0% | -5,0% | 1,1% | -2,5% |

| Asien | 8,8% | 1,6% | 0,7% | 0,0% | -0,1% | 3,6% | -9,6% | 2,4% |

| Nordamerika | 5,1% | -3,1% | 7,6% | 9,0% | 1,3% | 3,5% | 0,3% | 3,9% |

| Latam | 2,8% | 10,9% | 2,2% | 2,9% | -6,0% | 3,9% | 5,9% | 8,5% |

| Övrigt (främst Afrika) | 7,2% | 10,1% | 3,1% | 2,5% | 4,3% | 8,3% | -6,4% | 3,2% |

Europa påverkas negativt av ringfencing

- Intäkter: 177,6 MEUR

- Andel av totalen: 35 %

- y-o-y: -12,0 %

- q-o-q: -2,5 %

Europa var den svagaste regionen under kvartalet. VD Martin Carlesund var också tydlig med att de inte är nöjda med kvartalet i Europa och effekterna från ringfencing-åtgärderna är betydande. Utvecklingen var negativ både sekventiellt och på årsbasis, vilket som sagt beror på de ringfencing-åtgärder som Evolution genomfört. Ledningen framhåller att bolaget i dag har de striktaste ringfencing-åtgärderna bland leverantörer i Europa, och att en kraftigt försämrad kanalisering i vissa större länder är ett stort problem.

Kanaliseringen har i vissa marknader sjunkit till omkring 50 % enligt Carlesund, vilket innebär att endast halva marknaden nås via reglerade operatörer. Spelare drivs i ökande grad från reglerade marknader till olicensierade operatörer, vilka Evolution inte längre accepterar. Ledningen menar att den regulatoriska balansen för närvarande inte är rätt och att detta är skadligt för industrin i stort.

Inga nya besked har heller kommit från UK Gambling Commission sedan sommaren 2024, så ledningen kunde inte ge någon uppdatering av läget.

Positivt dock var att spelarna i allt högre grad övergår till Game Shows enligt Carlesund. Detta är ett segment inom Live Casino där Evolution är helt dominerande. Det återstår att se om Europa kan stabiliseras och kanske hitta tillbaka till tillväxt framåt.

Asien – fortsatta utmaningar med cyberbrottslighet

- Intäkter: 193,6 MEUR

- Andel av totalen: 38 %

- y-o-y: -4,3 %

- q-o-q: +2,4 %

Asien återgick till sekventiell tillväxt, vilket var positivt. Möjligen signalerar detta vissa framsteg i arbetet mot cyberbrottsligheten. Cyberbrottsligheten avser främst otillåten användning av bolagets feeds, där aktörer kapar dessa och använder de utan Evolutions tillåtelse. Ledningen understryker dock att det inte finns någon snabb lösning på dessa problem. Arbetet är tekniskt komplext och kräver kontinuerlig utveckling av system och skydd. Carlesund beskrev framstegen som långsamma, metodiska och mycket viktiga ur ett långsiktigt perspektiv.

I den positiva vågskålen ser bolaget stabilare regulatoriska förutsättningar i Filippinerna och Indien jämfört med tidigare.

Nordamerika når nytt ATH men tillväxten lägre än marknadstillväxten

- Intäkter: 77,1 MEUR

- Andel av totalen: 15 %

- y-o-y: +9,2 %

- q-o-q: +3,9 %

Nordamerika var en ljuspunkt och rapporterade all-time high i intäkter, trots att regleringstakten i USA fortsatt går långsamt. Efter årsskiftet reglerade dock delstaten Maine online casino, vilket är positivt. Delstaten har dock en befolkning om 1,4 miljoner och regleringen rör knappt nålen för Evolution. Det är dock positivt att fler delstater reglerar, men vi får hoppas någon av de större delstaterna som New York öppnar upp för en reglering under 2026 och framåt.

Tillväxten under året om cirka 15% har dock varit måttlig och kan uppfattas som relativt svag i relation till den underliggande marknadstillväxten inom online casino för de reglerade delstaterna. Marknadstillväxten i de befintliga reglerade delstater var fortsatt stark under 2025:

- Michigan +26,5 %

- New Jersey +22,0 %

- Pennsylvania +27,2 %

Live Casino har fortsatt betydande potential i dessa marknader enligt ledningen. Under kvartalet lanserades Ezugi i New Jersey med ambitionen att bli nummer två inom Live Casino i USA. Inför 2026 planeras en ny studio i Grand Rapids för att stödja Ezugis expansion i Michigan.

Förvärvet av Galaxy Gaming

Processen med förvärvet av Galaxy Gaming fortskrider enligt ledningen. Endast två delstater återstår för regulatoriskt godkännande, varav Nevada är en. Processen ligger fortfarande inom tidsramen för att slutföras före den 17 juli.

Spekulationer har dock förekommit kring om Nevada Gaming Control Board har skärpt sin hållning mot leverantörer med exponering mot oreglerade marknader, vilket skulle kunna innebära krav på ytterligare ring-fencing eller annan påverkan på Evolutions affär. På conference call ställdes en direkt fråga om detta, men Carlesund betonade att processen fortgår och att förvärvet inte är tillräckligt stort för att förändra bolagets övergripande affär.

Om Nevada Gaming Control Board skulle komma med stränga krav skulle det potentiellt kunna innebära att Evolution avbryter förvärvet av Galxy Gaming, vilket är något det spekulerats om i olika branschmedier.

Latinamerika nytt ATH och stark tillväxt q-o-q

- Intäkter: 43,2 MEUR

- Andel av totalen: 8 %

- y-o-y: +12,2 %

- q-o-q: +8,5 %

Latinamerika rapporterade likt Nordamerika all-time high i intäkter med accelererande tillväxt både sekventiellt och på årsbasis. Brasilien driver utvecklingen där den nya regleringen gradvis sätter sig och ledningen uppgav att de ser fortsatt goda tillväxtmöjligheter på marknaden framåt.

Ledningen uppgav på conference callet att under kvartalet hade en av Evolutions huvudkonkurrenter inom Live Casino valt att stänga verksamheten i Argentina. Evolution har sett liknande mönster tidigare i andra delar av världen. Trots stora resurser är det mycket komplext och kostsamt att bygga upp Live Casino i större skala, vilket skapar inträdesbarriärer för nya aktörer.

Övriga marknader drivs av Afrika

- Intäkter: 22,6 MEUR

- Andel av totalen: 4%

- y-o-y: +9,2 %

- q-o-q: +3,2 %

Det segment som Evolution kallar ”Övriga marknader” utgörs främst av Afrika. Segmentet utgör fortsatt en liten del av totalen men uppvisar en relativt god tillväxt.

Ny typ av intäktsredovisning

Bolaget redovisade under kvartalet för första gången en ny uppdelning av nettoomsättningen: Nettoomsättning per geografisk region baserat på operatörens lokalisering. Syftet med denna intäktsredovisning är troligen att påvisa att större andelen av intäkterna kommer från casinon med licens i reglerade jurisdiktioner. Evolution betonade att:

100% of Evolution’s revenues come from licensed operators in regulated jurisdictions.

Under Q3 noterades en trolig omklassificering där en operatör flyttades från Europa till Asien, vilket innebar att Asiens siffra ökade från 1,3 MEUR till 13,4 MEUR samtidigt som Europa minskade motsvarande. Detta var dock inget ledningen kommenterade. Siffrorna i denna nya uppdelningen var egentligen inget som överraskade, då flertalet av operatörerna har huvudkontor i Europa och/eller europeiska licenser som den maltesiska.

Nettoomsättning per geografisk region baserat på operatörens lokalisering

| Q1’25 | Q2’25 | Q3’25 | Q4’25 | |

|---|---|---|---|---|

| Europa | 385,2 | 384,0 | 357,6 | 366,7 |

| Asien | 0,5 | 1,3 | 13,4 | 16,3 |

| Nordamerika | 70,4 | 71,1 | 73,0 | 71,4 |

| Latam | 56,5 | 59,5 | 55,0 | 50,3 |

| Övrigt (främst Afrika) | 8,3 | 8,4 | 8,1 | 9,5 |

Fem största kunderna står för 40% av intäkterna

Evolution uppgav att antalet kunder uppgick till 870 jämfört med 800 motsvarande period föregående år. Det motsvarar en ökning om cirka 9 % y-o-y, vilket indikerar fortsatt breddning av kundbasen trots att ringfencing inneburit att Evolution fått ta bort sina spel från vissa aktörer. Evolution har en bred distribution och finns idag hos de flesta licenserade operatörerna.

Evolutions största kund stod för 12 % (13) av de totala intäkterna medan de fem största kunderna tillsammans representerar 39 % (46). Detta innebär att den största kunden står för 248 MEURO av intäkter 2025 och topp 5 för 806 MEURO, vilket indikerar att det rör sig om stora aktörer. Aktörerna har aldrig namngetts, men troligen är det större aggregatorer och/eller större operatörer likt Flutter, Entain och Stake.

| Topp 5 | Största kund | |

|---|---|---|

| 2017 | 38% | 9% |

| 2018 | 32% | 7% |

| 2019 | 27% | 6% |

| 2020 | 33% | 11% |

| 2021 | 22% | 11% |

| 2022 | 30% | 14% |

| 2023 | 41% | 13% |

| 2024 | 46% | 13% |

| 2025 | 39% | 12% |

Stark pipeline av spellanseringar under 2026

Evolution planerar att lansera 119 nya spel under 2026, vilket innebär en fortsatt hög lanseringstakt med ungefär 10 spel per månad.

Evolution ingick nyligen ett fördjupat samarbet med Hasbro och detta samarbete är en central del av produktstrategin framåt. Partnerskapet omfattar både Live Casino och slots och Carlesund beskrev detta som ett av de mest betydelsefulla varumärkessamarbetena hittills för Evolution. Bland de kommande spellanseringarna finns:

- MONOPOLY Filthy Rich – Evolutions hittills mest ambitiösa live gameshow

- MONOPOLY Roulette – kombinerar det klassiska brädspelet med rouletteformatet

- Game Night – en liveupplevelse som samlar flera välkända Hasbro-spel i ett gemensamt koncept

- Monopoly Deluxe – ett slots-spel från Big Time Gaming som redan lanserats.

Utöver detta ska Evolution lansera nästa fas av Evolution Dream Creator under 2026. Plattformen kommer att erbjuda nya verktyg och mekaniker som gör det möjligt för operatörer att designa och lansera exklusiva slotstitlar. Evolution har också nyligen lanserat två nya slotsvarumärken i form av Sneaky Slots och Tap-a-Roo som ska bredda RNG-portföljen.

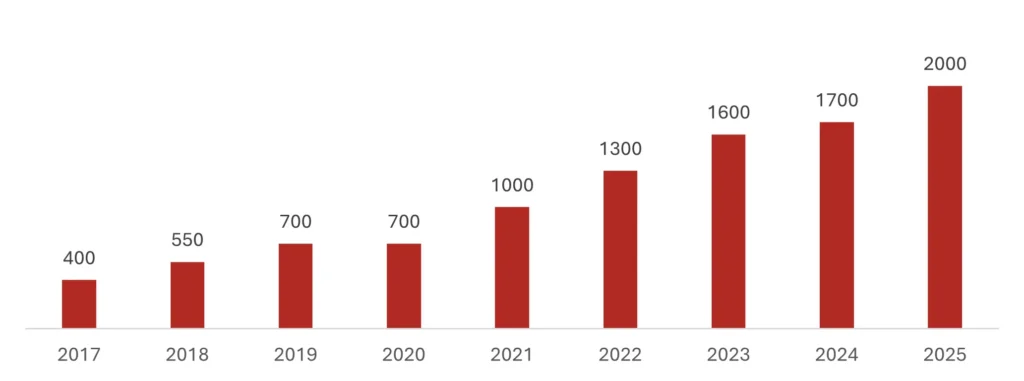

Ökat antal bord och fler studios

Enligt ledningen fortsatte Evolutions studio i Filippinerna att utvecklas väl och bidrar positivt till kapacitet och regional närvaro i Asien. Under 2025 har bolaget fortsatt att expandera sitt globala studionätverk och Evolution har vid utgången av året 24 studios i 16 jurisdiktioner. Nya studios har lanserats i Brasilien, Filippinerna, Rumänien och New Jersey. Som nästa steg planerar bolaget att etablera en ny studio i Grand Rapids för att stödja Ezugis expansion i Michigan.

Antalet bord ökade från cirka 1 700 till 2 000 under 2025, vilket skapar förutsättningar för högre volymer samt fler dedikerade lösningar för operatörer.

Utvecklingen av antalet bord, 2017-2025

Över 1 miljard EURO återförts till aktieägarna

Evolution återförde nära 1,1 miljarder EURO till aktieägarna under 2025, motsvarande en direktavkastning om cirka 9,3 %. Återföringen bestod av utdelningar på 572,5 MEURO samt återköp av egna aktier om 500,2 MEURO. Ingen uppdaterad kapitalallokeringspolicy för 2026 kom i samband med rapporten, men enligt Carlesund kommer att en sådan presenteras i samband med årsstämman inom de kommande veckorna.

Outlook för 2026

Inför 2026 uppgav Evolution att de hade en långsiktig ambition att växa minst i linje med den underliggande marknaden, både inom Live och RNG. Samtidigt förväntas EBITDA-marginalen uppgå till cirka 66 % under 2026, vilket är i nivå med 2025 och indikerar fortsatt hög lönsamhet trots utmaningarna Evolution brottats med den senaste tiden.

- Tillväxt: I linje med den underliggande marknaden

- Lönsamhet: EBITDA-marginal om cirka 66 % under 2026

Evolution har sedan börsnoteringen gett aktieägare en avkastning nära 3000% och har gjort en imponerande resa från en nykomling till att bli en av de största iGaming-aktörerna globalt. De senaste åren har aktiekursutvecklingen varit tuff och aktien är ner nära 60% på tre år och nära 50% på fem år.

Evolution handlas nu till cirka 10,0x vinster på konsensusestimaten för 2026E och 8x EBIT. Värderingen har kommit ner avsevärt relaterat till den svaga tillväxttakten som uppvisats de senaste åren samt de utmaningar bolaget stött på i bland annat Asien och Europa. Flera investerare har spekulerat i att Evolution kanske kommer att köpas ut från börsen i och med den låga värderingen, spekulationer som tagit fart efter Kenneth Dart blivit storägare i bolaget.

Det blir intressant att följa Evolutions utveckling kommande år och kan bolaget återgå till tillväxt kan det finnas en intressant uppsida i den pressade Evolution-aktien. Detta i kombination med återköp och utdelningar gör Evolution till ett intressant investeringscase.

Mer från samma kategori

Analys: iGaming-branschens största affärer

Analys: Angler Gaming Q1’26: Simmar från botten mot ytan

Analys: Gaming Corps Q1 2026 – Utebliven skala och ökad förlust

Analys: Catena Media Q1 2026 – Mycket pekar åt rätt håll men hybridobligationen gäckar

Analys: Kambi Q1’26 – Stark start på året

Analys: Hacksaw Q1’26 – Så ska en bågfil dras