Angler Gaming – Q4’25 bekräftar en genomförd omställning

Börs & bolag Lägg till oss som favoritkälla på Google

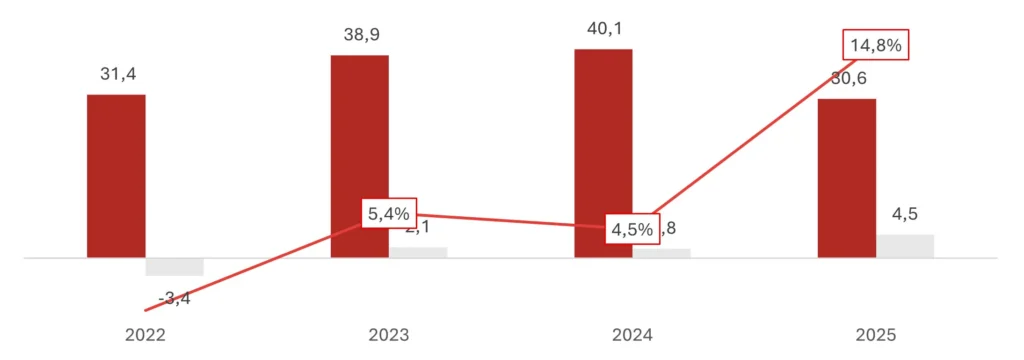

Angler Gaming avslutade 2025 med ett kvartal som tydligt visar hur bolagets omställning har gett effekt. Nettoomsättningen i Q4’25 uppgick till 7,8 MEUR jämfört med 9,4 MEUR i Q4’24, en minskning om 16,5 % hänförlig till den nya B2B-modellen. Samtidigt ökade EBIT till 1,9 MEUR från 1,2 MEUR, vilket motsvarar en EBIT-marginal om 23,8 % jämfört med 12,5 % året innan. Vinsten steg till 1,5 MEUR från 0,1 MEUR och vinstmarginalen landade på 19,0 %.

Helåret 2025 förstärker samma bild. Omsättningen minskade till 30,6 MEUR från 40,1 MEUR under 2024, men EBIT ökade till 6,2 MEUR från 5,1 MEUR. EBIT-marginalen stärktes till 20,2 % från 12,7 % och vinsten steg till 4,5 MEUR från 1,8 MEUR. Detta är enligt VD Thomas Kalita en effekt av bolagets hårda arbete och fokus på operational excellence. Lägre intäkter har i det här fallet inte inneburit lägre intjäningsförmåga, utan snarare tvärtom då det har varit ett strategiskt val.

| Q4’25 | Q4’24 | 2025 | 2024 | |

|---|---|---|---|---|

| Nettoomsättning | 7,8 | 9,4 | 30,6 | 40,1 |

| Tillväxt y-o-y | -16,5% | -3,7% | -23,8% | 3,0% |

| Bruttoresultat | 3,8 | 3,0 | 13,9 | 13,3 |

| Bruttomarginal | 49,0% | 31,9% | 33,2% | 45,4% |

| OPEX | 2,0 | 1,8 | -7,7 | -8,2 |

| EBIT | 1,9 | 1,2 | 6,2 | 5,1 |

| EBIT-marginal | 23,8% | 12,5% | 20,2% | 12,7% |

| Vinst | 1,5 | 0,1 | 4,5 | 1,8 |

| Vinstmarginal | 19,0% | 1,4% | 14,8% | 4,5% |

Inledningen av 2026 pekar dessutom på en stabil start. Bolaget uppger i sin trading update att genomsnittlig daglig net gaming revenue i Q1’26 fram till och med den 16 februari var 7,5 % högre än genomsnittet för hela Q1’25. Samtidigt är det viktigt att hålla i minnet att en trading update är en temperaturmätare, inte en prognos.

Den nya B2B-modellen minskar omsättningen men ökar lönsamheten

Den viktigaste förklaringen till omsättningsfallet är den B2B-modell som trädde i kraft den 1 januari 2025. Avtalen med B2B-partners omförhandlades så att partners själva står för kostnader relaterade till betalningslösningar och drift. Därmed minskar Anglers redovisade intäkter, men också kostnaderna som tidigare belastade cost of sales.

Q4’25 visar tydligt effekten. Bruttomarginalen ökade till 49,0 % från 31,9 % i Q4’24 och bruttovinsten steg till 3,8 MEUR från 3,0 MEUR. På helårsbasis stärktes bruttomarginalen till 45,4 % från 33,2 % under 2024.

Det är samtidigt värt att understryka att bruttomarginalen påverkas av flera rörliga faktorer. Cost of sales påverkas av bland annat kampanjnivåer, kundmix, betalningsflöden, affiliatekostnader och royaltystruktur mot spelleverantörer. Den nya B2B-modellen förändrar basnivån, men kvartalsvis variation kan fortsatt uppstå beroende på hur dessa faktorer utvecklas.

Enligt Kalita har bolaget under flera år fokuserat på operationell excellens och arbetet har inte bara handlat om att reducera kostnader generellt utan om att bygga kontroll över de stora kostnadsdrivarna. En viktig detalj är att både Angler och B2B-partners enligt Kalita även har valt att prioritera ned intäkter som inte har varit tillräckligt lönsamma. Det gör att omsättningsjämförelser bakåt i tiden blir mindre relevanta om de inte sätts i relation till marginalprofilen.

Nettoomsättning, vinst och vinstmarginal, 2022-2025

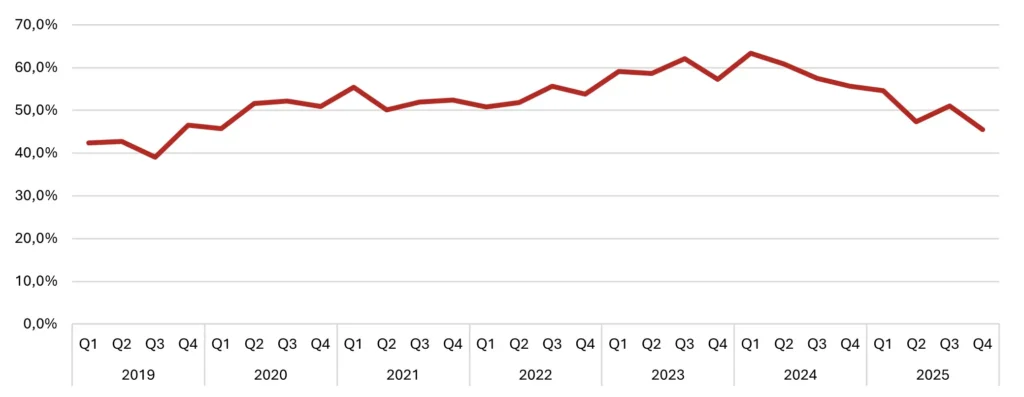

Hold föll kraftigt, men deponeringarna steg

Hold uppgick till 45,5 % i Q4’25 jämfört med 55,6 % i Q4’24. För helåret var hold 49,5 % jämfört med 59,3 % under 2024. Hold påverkas av flera faktorer, bland annat spelutfall, vilka spelformer kunderna väljer och hur kundmixen ser ut. Olika spel har olika teoretiska återbetalningsgrader och en högre andel mer erfarna spelare kan påverka variansen. Enligt Kalita kan hold fluktuera mellan kvartal och påverkas av faktorer som bolaget inte fullt ut kan styra.

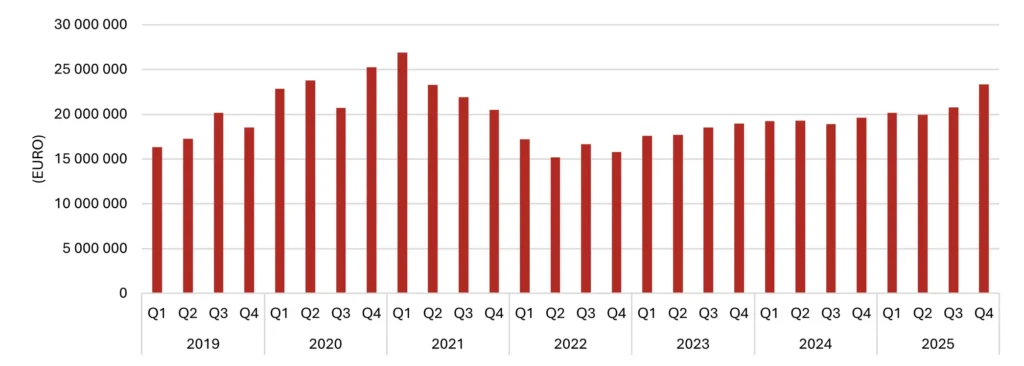

Net game win uppgick till 10,6 MEUR i Q4’25 jämfört med 10,9 MEUR i Q4’24, en minskning med 2,6 %. Samtidigt ökade kunddeponeringarna till 23,4 MEUR från 19,6 MEUR, vilket är den högsta nivån sedan 2021. Enligt Kalita är kunddeponeringar kanske det viktigaste KPI:et, då det är från dessa pengar som framtida intäkter kommer.

Kunddeponeringar, 2019-2025

Det ger två olika perspektiv på kvartalet. Utfallet i form av hold var svagt, men inflödet av kapital till plattformen var starkt. Deponeringar är en indikator på aktivitet och underliggande monetär volym i ekosystemet. Hold styr hur stor del av denna volym som blir intäkt i perioden. När hold faller kan kvartalsintäkten dämpas även om aktiviteten är hög. Samtidigt går det inte att utgå från att hold normaliseras enligt något bestämt mönster. Variationen är en inneboende del av affärsmodellen.

Färre kunder, men sannolikt mer selektiv kundbas

Antalet aktiva kunder minskade till 28 919 från 58 314 i Q4’24. Nya registrerade kunder var 21 980 jämfört med 77 879 och nya deponerande kunder uppgick till 7 511 jämfört med 16 401.

Lägre kundvolymer kan tolkas på olika sätt. De kan signalera svagare nykundsanskaffning, men kan också vara ett resultat av medveten styrning. Enligt Kalita är som sagt det totalt deponerade beloppet det viktigaste måttet att följa, eftersom intäkter genereras från dessa pengar över tid. Kombinationen av högre deponeringar och lägre kundvolymer kan därför indikera en kundbas med högre genomsnittligt spelarvärde.

Plattformen är uppgraderad och mer partnerstyrd

Under Q4’25 genomfördes en större mjukvaruuppdatering av Anglers egenutvecklade iGaming-plattform. Plattformen är nu fullt konfigurerbar för B2B-partners, vilket enligt bolaget har varit framgångsrikt både tekniskt och funktionellt.

Det innebär att B2B-partners i större utsträckning själva kan administrera och anpassa funktioner. En mer partnerstyrd struktur kan minska implementeringstid, förenkla onboarding och bidra till bättre operativ effektivitet. Effekten beror dock på hur väl partners använder funktionerna och hur detta omsätts i faktisk affärsvolym.

Enligt Kalita står plattformen i centrum för bolagets strategi och fler partners använder CRM- och analysverktygen mer aktivt sedan de lanserades under 2025. Det är relevant eftersom en stor del av marginalförbättringen i modellen bygger på att styra cost of sales och kundvärde mer systematiskt. Angler har fokuserat mycket på att göra den egna plattformen mer konkurrenskraftig och gjort flertalet förbättringar de senaste åren. Nu återstår det att se om Angler kan locka till sig några nya partners som kan driva tillväxt framåt.

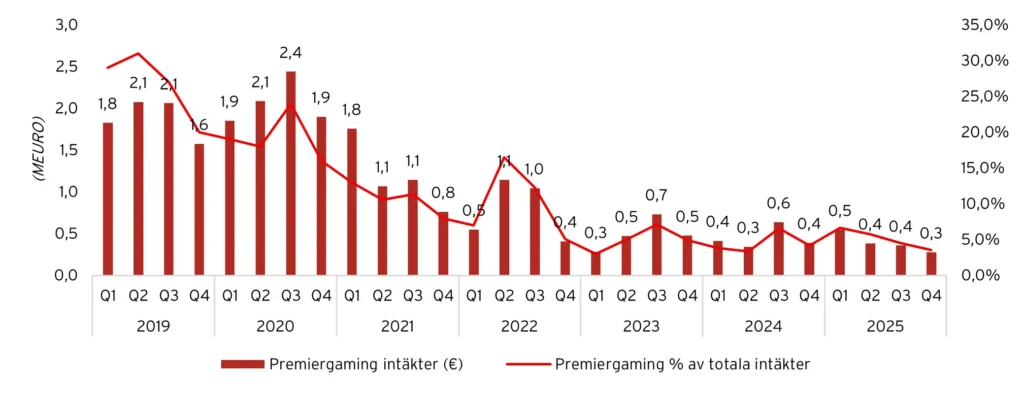

PremierGaming fortsatt på låga nivåer

PremierGaming, koncernens B2C-dotterbolag, representerade 3,5 % av koncernens intäkter i Q4’25. Intäktsnivån är fortsatt låg i relation till helheten.

Marknadsinvesteringarna i Sverige ökades försiktigt efter att en analys av kundernas livstidsvärde hade visat god avkastning på investerat marknadsföringskapital. Enligt Kalita är strategin inriktad på kunder som spelar mer sällan men stannar länge.

Marknaden för svenska casinon är mogen och konkurrensutsatt. Det gör att PremierGaming i nuläget snarare framstår som en kompletterande del än som en tillväxtdrivare för bolaget, även om Kalita framhåller att det är en av bolagets tillväxtben. Enligt skattesiffrorna för januari 2026 för den svenska marknaden så har GGR för PremierGaming minskat från 2,1 MSEK till 1,3 MSEK, så det förefaller inte vara PremierGamings utveckling som ligger bakom den positiva trading-updaten.

PremierGamings utveckling, 2019-2025

Marlin Media och marvn.ai – En spännande tillväxtoption

Marlin Media lanserade under Q4’25 den AI-baserade casinosökmotorn marvn.ai. Efter kvartalets utgång genererades de första spelarregistreringarna och First Time Depositors, vilket bekräftar att plattformen fungerar operativt och blir ett proof-of-concept.

Under perioden introducerades en Discovery-sektion och databasen utökades med integration av över 8 000 slotstitlar. Break-even-målet har flyttats fram till slutet av 2026 för att möjliggöra fortsatt investering och utveckling av marvn.ai.

Enligt Kalita sker utvecklingen stegvis med kontrollerade tester och tydlig kostnadsdisciplin. Initiativet är strategiskt intressant, men befinner sig fortsatt i ett tidigt skede och har i nuläget begränsad påverkan på koncernens resultat.

Finansiell ställning med visst handlingsutrymme

Vid utgången av Q4’25 uppgick kassan till 1,2 MEUR och bolaget är helt skuldfritt. Styrelsen föreslår ingen utdelning för 2025 med hänvisning till fokus på investeringar och försäljningstillväxt.

Det operativa kassaflödet före förändringar i rörelsekapital uppgick till 1,5 MEUR i Q4’25. Efter förändringar i rörelsekapitalet var kassaflödet negativt, främst till följd av ökade kundfordringar. Utvecklingen framåt är beroende av hur rörelsekapitalet normaliseras, men förhoppningsvis kan kapital frigöras kommande kvartal. För helåret var mönstret detsamma. Kassaflödet före förändringar i rörelsekapital uppgick till 4,5 MEURO, men rörelsekapitalet påverkade negativt så FCF uppgick till endast 0,9 MEURO.

Turn-around bekräftat och möjligen tillväxt att vänta

Q4’25 och helåret 2025 visar en mer marginalstark och mer disciplinerat styrd verksamhet som återgått till vinsttillväxt. Detta efter några utmanande år. Den nya B2B-modellen innebär lägre omsättning men högre strukturell lönsamhet. Den låga hold-nivån dämpade net game win i kvartalet, men kunddeponeringarna var de högsta sedan 2021, vilket indikerar god underliggande aktivitet.

Samtidigt finns fortsatt kvartalsvis volatilitet i modellen. Hold kan variera, bruttomarginalen påverkas av flera rörliga faktorer och de kundrelaterade KPI:erna är tydligt lägre än föregående år. Vinsten ökade nära 150% y-o-y, så Angler är i alla fall på rätt spår.

Trading-updaten för Q1’26 ger en positiv signal om inledningen på året. Den centrala frågan framåt är hur snabbt Angler kan omsätta sin förbättrade plattform, sin nya kostnadsstruktur och sin mer selektiva kundstrategi till mer uthållig tillväxt, utan att kompromissa med den marginalbas som nu etablerats.

Trots att mycket har hänt hos Angler och att bolaget återgått till vinsttillväxt så har värderingen förblivit låg. På rullande tolv månader värderas Angler till 4,9x. Utifrån de tillgängliga estimaten som finns minskar värderingen ytterligare på 2026E-siffror och närmar sig P/E 4,3–4,5. Även om värderingarna kommit ner generellt i sektorn är värderingen anmärkningsvärt låg.

Mer från samma kategori

Analys: iGaming-branschens största affärer

Analys: Angler Gaming Q1’26: Simmar från botten mot ytan

Analys: Gaming Corps Q1 2026 – Utebliven skala och ökad förlust

Analys: Catena Media Q1 2026 – Mycket pekar åt rätt håll men hybridobligationen gäckar

Analys: Kambi Q1’26 – Stark start på året

Analys: Hacksaw Q1’26 – Så ska en bågfil dras