Analys: Online casino sänker Sveriges kanaliseringsgrad – 84 % visar inte hela bilden

Marknadspuls Lägg till oss som favoritkälla på Google

Spelinspektionens nya rapport visar att kanaliseringsgraden på den konkurrensutsatta svenska spelmarknaden uppgick till 84 % under 2025. Det är en nedgång från 85 % under 2024 och 86 % under 2023. Trenden är därmed svagt negativ för tredje året i rad.

Bilden kompliceras dock av att andra mätningar ger andra svar och frågan är egentligen vad siffran säger. ATG uppskattade kanaliseringsgraden till 73 till 84 % i sin rapport för fjärde kvartalet 2025. H2 Gambling Capital, i en jämförelse återgiven av den danska spelmyndigheten Spillemyndigheden, placerade Sverige på 91,35 % för 2024. PwC:s rapport för Betting and Gaming Council gav däremot en betydligt mörkare bild och uppskattade Sveriges turnover channelisation för online betting och gaming till 65 % under 2024.

Skillnaderna behöver inte betyda att någon av siffrorna är fel. De visar snarare hur metodkänslig kanaliseringsgraden är. Källorna använder olika avgränsningar och mäter delvis olika saker, från nettoomsättning och webbtrafik till insatser och specifika delar av onlinemarknaden. Därför räcker inte en enda siffra för att bedöma om en spelreglering fungerar. För Sverige blir den viktigaste frågan i stället var läckaget finns, och Spelinspektionens rapport pekar tydligt ut online casino som den svaga punkten.

84 % döljer två olika marknader

Spelinspektionens mätning bygger på två huvudindikatorer: en enkätundersökning till spelare och en trafikbaserad uppskattning av omsättning via internettrafik. Enkätundersökningen genomfördes av Verian i februari och mars 2026 och omfattade 4 175 respondenter som spelat i någon form under de senaste tolv månaderna.

Metoderna pekar åt samma håll, men ger olika nivåer. Enkätundersökningen indikerar 89 % kanalisering för den konkurrensutsatta marknaden, 98 % för sportsbetting och 93 % för online casino. Den trafikbaserade metoden ger en svagare bild, med 78 % för den konkurrensutsatta marknaden, 95 % för sportsbetting och 68 % för online casino.

Skillnaden blir ännu tydligare om man först ser till ren trafik. Andelen licensierade besök uppgick till 92 % för sportsbetting, men bara 54 % för online casino. När trafiken räknas om till uppskattad omsättning landar motsvarande nivåer på 95 % respektive 68 %. Det visar både hur tydligt online casino sticker ut och varför kanaliseringsgrad är svårt att mäta.

Ett besök är inte samma sak som spelvolym. Olika spelformer kan ha stora skillnader i hur mycket spelande ett genomsnittligt besök leder till, och spelare skiljer sig dessutom kraftigt åt i spelvolym (som vi skrivit om här). Om olicensierade besök i högre grad kommer från mer intensiva spelare kan trafikandelen underskatta hur mycket pengar som faktiskt lämnar licenssystemet. Trafikdata fångar inte heller hela bilden, exempelvis spelande via appar. Trots dessa begränsningar stärker trafikmätningen bilden av att online casino är den tydliga svaga punkten.

Spelinspektionens slutliga bedömning blir ett genomsnitt av de två huvudindikatorerna: 84 % totalt, 96 % för sportsbetting och 81 % för online casino. Det viktigaste resultatet är därmed inte totalsiffran, utan skillnaden mellan spelformerna. Sportsbetting har i hög grad kanaliserats in i licenssystemet. Online casino har inte gjort det i samma utsträckning.

Onlinecasino dominerar den olicensierade marknaden

Spelinspektionens kartläggning av olicensierade webbsidor förstärker bilden. Myndigheten har identifierat 2 186 webbsidor utan svensk licens. Av dessa kategoriseras 976 som online casino och 800 som online casino i kombination med sportsbetting. Endast 6 är rena sportsbettingsidor. Utifrån antalet identifierade webbsidor är den olicensierade marknaden alltså tydligt casinoorienterad.

Det innebär inte att varje sådan webbsida står för lika mycket spelande eller omsättning. Men kartläggningen visar vilken typ av erbjudande svenska spelare i praktiken kan möta utanför licenssystemet. Det är också inom online casino som skillnaden mot licensmarknaden sannolikt blir mest påtaglig, med fler bonusar, färre begränsningar, alternativa betalningslösningar och ett bredare eller mer aggressivt produktutbud.

Spelbolag med svensk licens omsatte 28,2 miljarder kronor netto under 2025, mätt som spelarnas insatser minus utbetalda vinster. Den konkurrensutsatta delen av den licensierade marknaden stod för 18,7 miljarder kronor. Det är på denna delmarknad som Spelinspektionen bedömer kanaliseringsgraden till 84 % för 2025.

Om kanaliseringsgraden används som ett grovt räkneexempel motsvarar det en total konkurrensutsatt marknad på omkring 22,3 miljarder kronor. Skillnaden mellan den licensierade konkurrensutsatta marknaden och den implicerade totalmarknaden uppgår då till cirka 3,6 miljarder kronor i nettoomsättning.

Beräkningen bör dock ses som en förenklad uppskattning. Spelinspektionen redovisar kanaliseringsgrad och licensierad omsättning, men anger inte detta som en explicit totalsiffra för olicensierad nettoomsättning.

Skinbetting visar vad kanaliseringsmåttet missar

En särskild del av Spelinspektionens rapport gäller skinbetting. Det handlar om sajter där virtuella föremål från datorspel används som valuta för spel på exempelvis casino, lotterier eller sportsbetting. Fenomenet skinbetting lockar föga förvånande unga spelare, vilket är ett problem i sig.

Spelinspektionen har identifierat 113 skinbettingsajter. Myndigheten inkluderar dem däremot inte i sina huvudindikatorer för kanaliseringsgrad. Skälet är att dessa sajter ofta även erbjuder tjänster som inte klassas som spel, exempelvis handel med digitala föremål, kryptotillgångar eller NFT. Det gör det svårt att avgöra hur stor del av trafiken som faktiskt avser spel.

Trafiken visar ändå att fenomenet är svårt att bortse från. Av alla besök till olicensierade webbsidor under 2025 gick 42 % till skinbettingsajter. Om skinbetting inkluderas i internettrafiken uppgår andelen licensierade besök till 61 %. Om skinbetting exkluderas stiger den till 73 %.

Det gör skinbetting till ett exempel på vad kanaliseringsmåttet riskerar att missa. Fenomenet ska inte rakt av jämställas med ett traditionellt online casino, men det visar hur gränsen mellan spel, digitala tillgångar och underhållning blir allt svårare att dra. För konsumentskyddet är det särskilt relevant eftersom skinbetting ofta förknippas med en yngre och digitalt van målgrupp, som riskerar att hamna utanför de skydd som det svenska licenssystemet bygger på: Spelpaus, ålderskontroll, spelgränser och ansvarsåtgärder.

Även om skinbetting inte ingår i Spelinspektionens huvudmått är det därför svårt att bortse från fenomenet i en bredare diskussion om kanalisering och spelarskydd.

När spelarskydd och kanalisering krockar

Spelinspektionens enkät ger också en bild av varför vissa spelare söker sig till aktörer utan svensk licens. Underlaget är begränsat, totalt 53 svar från personer vars senaste spel skedde utanför licenssystemet, men svaren pekar ändå på en tydlig målkonflikt.

Det vanligaste svaret var ”ingen särskild anledning”, 23 %. Bland de konkreta skälen framkom framför allt:

- Avstängd via Spelpaus eller tidigare avstängd via Spelpaus: 13 %

- Bättre vinstmöjligheter: 11 %

- Spel som saknas på den svenska marknaden: 11 %

- Bättre bonuserbjudanden: 9 %

- Limiterad hos licensierade aktörer: 8 %

- Nått sin spelgräns: 8 %

Detta är en av de svenska kanaliseringsfrågans svåraste delar. Spelpaus, spelgränser och bonusbegränsningar är centrala delar av konsumentskyddet. Men om vissa spelare söker sig utanför licenssystemet för att kringgå just dessa skydd försvagas skyddet för de grupper som regleringen är tänkt att fånga.

Det betyder inte att skyddsreglerna bör avvecklas. Däremot visar det att kanaliseringsgrad och spelansvar måste analyseras tillsammans. Om den licensierade marknaden blir för svag i konkurrensen med olicensierade alternativ kan resultatet bli att de mest riskutsatta spelarna spelar där skyddet är som svagast.

ATG: Gränsen mellan licensierat och olicensierat suddas ut

ATG:s kvartalsvisa kanaliseringsrapporter ger en kompletterande bild av utvecklingen. I rapporten för fjärde kvartalet 2025 uppskattas kanaliseringsgraden till 73 till 84 %, vilket är en viss förbättring från 69 till 82 % under motsvarande period året före.

Samtidigt bedömer ATG att den olicensierade marknaden fortfarande är omfattande. Bolaget uppskattar den till 3,6 till 7,3 miljarder kronor i nettointäkter på årsbasis, motsvarande 60 till 120 miljarder kronor i bruttoomsättning. Besökstrafiken från Sverige till olicensierade aktörer uppges dessutom ha tiofaldigats sedan omregleringen 2019.

Rapporten visar också hur nära delar av den olicensierade marknaden ligger den licensierade infrastrukturen. Under fjärde kvartalet 2025 hade 14 av de 20 olicensierade sajterna med störst trafik samma plattformsleverantörer som bolag inom licenssystemet. 8 av 20 erbjöd direktinsättning och uttag från svenskt bankkonto via BankID och 5 av 20 fanns på Spelinspektionens förbudslista.

ATG:s rapport pekar på att problemet inte bara handlar om enskilda operatörer utan om hela ekosystemet runt den olicensierade marknaden. För spelaren kan gränsen mellan licensierat och olicensierat bli svår att se när betalningar, plattformar och spelupplevelse liknar det som finns inom licenssystemet.

För att stärka kanaliseringen räcker det därför inte att rikta tillsyn mot enskilda sajter. Betalningslösningar, plattformsleverantörer, affiliates, sökmotorer och marknadsföringskanaler blir också centrala delar av arbetet mot olicensierat spel.

Sverige stark kanalisering enligt dansk jämförelse

I en rapport från den danska spelmyndigheten Spillemyndigheden återges statistik från det brittiska analysbolaget H2 Gambling Capital över kanaliseringsgraden på den europeiska onlinemarknaden. I den jämförelsen ser Sverige betydligt starkare ut än i Spelinspektionens egen rapport.

Enligt H2 uppgick Sveriges kanaliseringsgrad till 91,35 % under 2024. Det placerade Sverige på sjätte plats i tabellen, efter Tjeckien, Italien, Storbritannien, Bulgarien och Rumänien. Sverige låg därmed även före Danmark, som enligt samma tabell uppgick till 90,29 %.

Jämförelse mellan länder

| Placering | Land 2022 | Kanaliseringsgrad 2022 | Land 2023 | Kanaliseringsgrad 2023 | Land 2024 | Kanaliseringsgrad 2024 |

| 1 | Storbritannien | 96,84 % | Tjeckien | 97,17 % | Tjeckien | 97,43 % |

| 2 | Tjeckien | 96,56 % | Storbritannien | 96,70 % | Italien | 97,22 % |

| 3 | Italien | 93,15 % | Italien | 94,36 % | Storbritannien | 96,04 % |

| 4 | Sverige | 90,57 % | Sverige | 91,97 % | Bulgarien | 93,10 % |

| 5 | Bulgarien | 89,55 % | Serbien | 91,07 % | Rumänien | 91,47 % |

| 6 | Danmark | 89,21 % | Danmark | 90,15 % | Sverige | 91,35 % |

| 7 | Estland | 89,17 % | Bulgarien | 89,89 % | Spanien | 90,95 % |

| 8 | Serbien | 89,16 % | Rumänien | 89,89 % | Danmark | 90,29 % |

| 9 | Rumänien | 88,72 % | Estland | 89,77 % | Turkiet | 88,40 % |

| 10 | Belgien | 88,31 % | Portugal | 89,58 % | Serbien | 88,13 % |

Tabellen är användbar eftersom den ger en bred internationell referenspunkt. Men den ska inte läsas som ett facit. H2 Gambling Capital använder en annan metod än Spelinspektionen och siffrorna motsvarar inte heller respektive lands officiella kanaliseringsgrad. Skillnaden blir tydlig i Sveriges fall: H2 anger 91,35 % för 2024, medan Spelinspektionens egen bedömning för 2025 är 84 %.

Det gör jämförelsen relevant, men också metodkänslig. Den visar att Sverige inte nödvändigtvis framstår som svagt i en bred europeisk modell, men också att kanaliseringsgraden påverkas kraftigt av definition, avgränsning och datakälla.

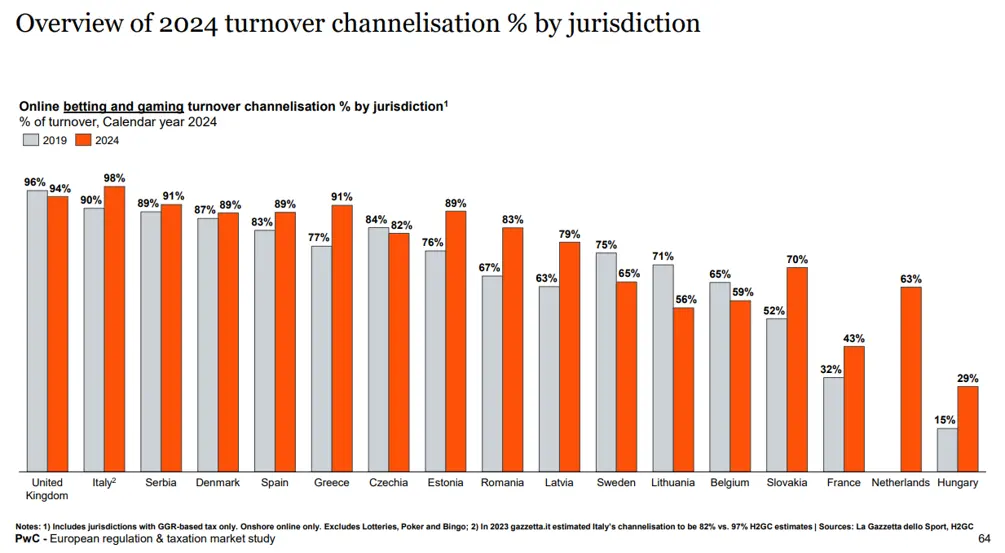

PwC: När insatserna mäts hamnar Sverige betydligt lägre

En annan internationell jämförelse ger en betydligt mörkare bild av Sverige. I en rapport framtagen av PwC för Betting and Gaming Council redovisas så kallad turnover channelisation, alltså hur stor del av insatserna som sker inom licenssystemet.

PwC:s jämförelse avser online betting och gaming. Den exkluderar bland annat lotterier, poker, bingo och landbaserat spel. Rapporten bygger på flera källor, däribland H2 Gambling Capital, Vixio, regulatorer, offentliga källor och data från BGC-medlemmar. Eftersom rapporten är framtagen för en branschorganisation bör den läsas med viss källkritik, men den är ändå relevant som jämförelsepunkt.

I PwC:s rapport uppgår Sveriges turnover channelisation till 65 % under 2024, ned från 75 % under 2019. Det kan jämföras med Storbritannien på 94 %, Italien på 98 %, Danmark på 89 % och Spanien på 89 %. I den jämförelsen hamnar Sverige klart svagare än flera andra reglerade europeiska marknader.

PwC:s jämförelse av kanalisering

PwC-siffran är inte direkt jämförbar med Spelinspektionens 84 %. Den mäter ett annat begrepp och har andra avgränsningar. Men just därför är den intressant. Den pekar på att den ekonomiska spelaktiviteten kan vara svagare kanaliserad än vad en bredare myndighetsbedömning visar.

Det är särskilt relevant om de spelare som lämnar licenssystemet har högre spelvolym, högre förluster eller starkare incitament att undvika begränsningar. Då kan en relativt liten grupp spelare utanför systemet stå för en oproportionerligt stor del av pengarna.

Nederländerna och Tyskland visar varför siffrorna måste läsas försiktigt

Nederländerna och Tyskland lyfts ofta fram i den europeiska debatten som exempel på reglerade marknader där kanaliseringen inte fungerar som tänkt. Men båda länderna visar också hur svårt det är att dra en enkel slutsats från en enda siffra. I Nederländerna har spelarkanaliseringen varit hög. Den nederländska spelmyndigheten KSA har uppgett att omkring 94 % av spelarna enbart spelar hos legala aktörer. Mätt i pengar är bilden däremot betydligt svagare. Den finansiella kanaliseringsgraden sjönk enligt KSA från 51 % i slutet av 2024 till 49 % i början av 2025, innan senare justeringar placerade nivån på 53 % under andra halvåret 2025. Det visar att en marknad kan se välkanaliserad ut när antalet spelare mäts, men ändå tappa en stor del av spelvolymen till olicensierade aktörer.

Tyskland illustrerar samma problem från ett annat håll. I en studie beställd av den tyska spelmyndigheten GGL uppskattades kanaliseringsgraden till omkring 77 %, baserat på att 22,97 % av onlineförlusterna bedömdes ske hos olicensierade aktörer. Branschen har däremot kritiserat siffran som för hög. Deutscher Online Casinoverband har pekat på metodproblem och menar att den verkliga kanaliseringsgraden snarare ligger runt 50 %, medan Handelsblatt Research Institute bedömer att svartmarknadsandelen på den tyska onlinemarknaden sannolikt överstiger 50 %. För online casino och virtuella slots bedöms svartmarknaden vara ännu större, omkring 70 till 80 %.

Poängen är inte att fastställa exakt vilken tysk eller nederländsk siffra som är mest korrekt. Poängen är att kanaliseringsgraden är metodkänslig och ofta politiskt laddad. Beroende på om man mäter spelare, pengar, trafik, insatser eller specifika spelsegment kan bilden förändras kraftigt.

Vad högre kanalisering verkar kräva

De marknader som lyckas bättre i internationella jämförelser verkar ha flera gemensamma drag: ett brett licensierat utbud, rimliga möjligheter för licensierade aktörer att konkurrera, tydlig märkning för spelare och aktiv tillsyn mot olicensierade aktörer. Det handlar alltså inte bara om att ha ett licenssystem, utan om att göra det licensierade alternativet både synligt, attraktivt och svårt att kringgå.

Många myndigheter arbetar med blockeringar av olicensierade sidor, men blockeringar löser inte hela problemet. Siffrorna visar dock att tillsyn kan påverka tillgängligheten till olicensierade aktörer. Flera myndigheter arbetar dessutom bredare, där Danmark bland annat arbetar genom informationsinsatser, tydlig licensmärkning och samarbeten med digitala plattformar som Google, Facebook, Apple och Twitch för att motverka illegal spelreklam och olagligt spelinnehåll. Sverige har tagit steg i samma riktning, bland annat genom B2B-licensiering och arbete mot olagligt spel. Men Spelinspektionens egen rapport visar att olicensierade aktörer fortfarande är lätta att nå, särskilt inom online casino och närliggande fenomen som skinbetting. Det talar för att kanalisering inte bara handlar om reglernas utformning, utan också om hur effektivt hela ekosystemet runt olicensierat spel kan begränsas.

Så länge bonusar, insättningar, marknadsföring, produktutbud och spelupplevelser med mera begränsas hos casinon med licens, blir det svårt för dem att konkurrera med olicensierade aktörer. Vår bedömning är helt klart att myndigheterna måste se över hur de kan klämma åt ekosystemet bakom de olicensierade aktörerna såsom betalningar, plattformar, affiliates, sökmotorer och marknadsföring.

Vad är det egentligen vi mäter?

Spelinspektionens nya rapport visar att den svenska kanaliseringsgraden fortsätter att sjunka, men den visar också något viktigare: en enda siffra räcker inte för att förstå om spelregleringen fungerar. 84 % kan låta som ett samlat betyg på marknaden, men bakom siffran finns flera olika verkligheter. Sportsbetting ser ut att fungera relativt väl inom licenssystemet. Online casino gör det inte.

Det blir särskilt tydligt när olika mätningar ställs bredvid varandra. Spelinspektionen landar på 84 %, ATG uppskattar kanaliseringen till 73 till 84 %, H2 Gambling Capital placerar Sverige på 91,35 % i sin europeiska jämförelse och PwC anger 65 % när insatser inom online betting och gaming mäts. Skillnaderna visar inte nödvändigtvis att någon har fel. De visar att kanaliseringsgraden är starkt beroende av metod, avgränsning och datakälla.

Den avgörande frågan är därför vad som faktiskt mäts. Är det antal spelare, trafik, nettoomsättning, insatser eller förluster? Är det hela den konkurrensutsatta marknaden, eller bara online casino och sportsbetting? Och fångar måttet de spelare som har störst spelvolym? Det senare är centralt eftersom en relativt liten grupp spelare ofta står för en stor del av spelbolagens intäkter. Om just dessa spelare lämnar licenssystemet kan spelarkanaliseringen se acceptabel ut, samtidigt som en betydligt större del av pengarna hamnar hos olicensierade aktörer.

Det är också den lärdom som går att dra från Nederländerna och Tyskland. I Nederländerna har spelarkanaliseringen varit hög, medan pengakanaliseringen har varit betydligt svagare. I Tyskland har olika aktörer kommit fram till helt olika nivåer, från omkring 77 % i en GGL-beställd studie till bedömningar runt eller under 50 % från branschföreträdare och Handelsblatt Research Institute. Båda exemplen visar att kanaliseringsgraden inte bara är en teknisk siffra utan också ett metodval som kan påverka hela synen på om regleringen fungerar.

Vår bedömning är därför att den svarta marknaden sannolikt är större än vad flera breda kanaliseringssiffror ger sken av, även i Sverige. Det gäller särskilt online casino, där trafikmätningen visar betydligt svagare kanalisering än sportsbetting, och där olicensierade aktörer kan konkurrera med fler bonusar, färre begränsningar och smidiga betalningslösningar.

Nästa steg i den svenska kanaliseringsdebatten bör därför inte vara att jaga en enda procentsiffra. Det bör vara att mäta rätt läckage. För Sverige handlar det framför allt om online casino, skinbetting och det bredare ekosystemet bakom olicensierade sajter: betalningar, plattformar, affiliates, sökmotorer och marknadsföring. Om de spelare som har högst risk, störst spelvolym eller starkast drivkrafter att kringgå gränser lämnar licenssystemet försvagas både konsumentskyddet och skattebasen. Då blir kanaliseringsgraden inte bara ett statistikmått utan en central fråga för hela den svenska spelregleringens legitimitet.

Mer från samma kategori

Den svenska spelmarknaden: GGR-siffror maj 2026

Analys: Spelbolagens mest värdefulla kunder

Den svenska spelmarknaden: GGR-siffror april 2026

Del 2: Vilka blir vinnarna under fotbolls-VM 2026?

Del 1: Vilka aktörer blir vinnare under fotbolls-VM 2026?

Argentina: Licensierade bolag driver efterfrågan – men 60 % av intäkterna går offshore