Kambi Q4 2025 – Tufft 2025 men guidar för ljusare 2026

Börs & bolag Lägg till oss som favoritkälla på Google

2025 har varit ett mellanår för Kambi. Intäkterna minskade och lönsamheten pressades, främst till följd av kundtapp, högre skatter i flera marknader samt valutamotvind. Samtidigt har bolaget fortsatt att investera i produktutveckling och effektivisering.

Inför 2026 ser förutsättningarna bättre ut. Nya partnerskap, stabilare kostnadsbas och en relativt låg värdering i ett svagt iGaming-sentiment gör att risk/reward börjar se mer attraktiv ut.

Q4 2025 i korthet

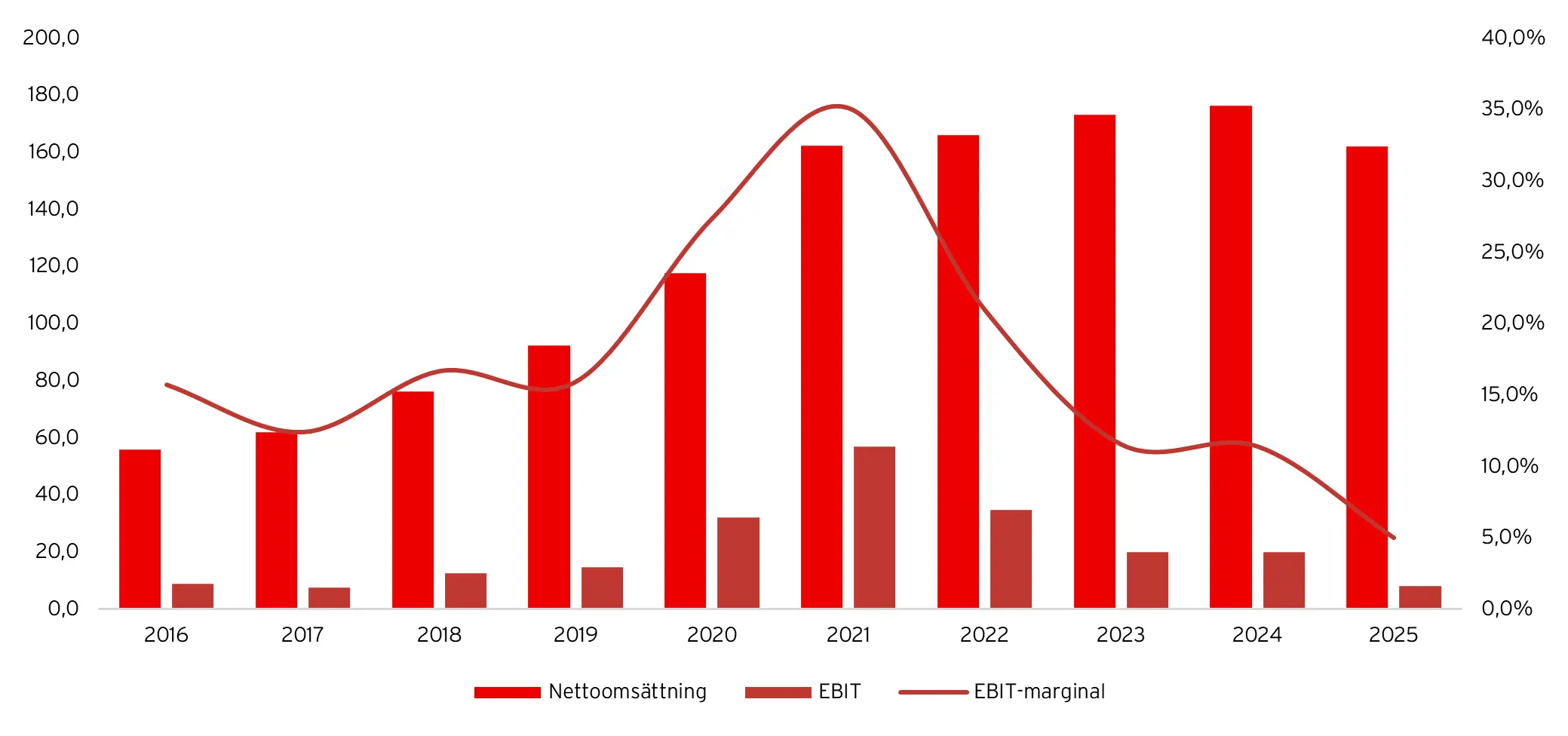

Fjärde kvartalet visade tecken på stabilisering, även om tillväxten fortsatt var negativ. Nettoomsättningen uppgick till 42,7 MEUR (44,5), en minskning om 3,9 %. Exklusive transition fees från föregående år var nedgången 1,1 %.

Tappet drevs främst av skattehöjningar i Colombia, Nederländerna och andra marknader, insättningsbegränsningar i Nederländerna samt FDJ Uniteds (Kindred) exit från ett antal marknader. Valutamotvind från försvagad colombiansk peso och US-dollar bidrog ytterligare till minskningen. Effekterna motverkades delvis av nya partnerlansningar och organisk tillväxt i nätverket.

Justerad EBITA uppgick till 6,2 MEUR (7,1), motsvarande en marginal om 14,5 % (16,0). EBIT uppgick till 4,1 MEUR (4,6), med en EBIT-marginal om 9,6 % (10,4).

Helåret summerades till 162,0 MEUR i intäkter (176,4), motsvarande en minskning om 8 %. Justerad EBITA landade på 15,5 MEUR (25,3), vilket visar hur kundtapp slagit mot intäkterna och lönsamheten.

Nyckeltal Q4 2025

| Q4’25 | Q4’24 | Skilllnad (%) | |

|---|---|---|---|

| Nettoomsättning | 42,7 MEURO | 44,5 MEURO | -4% |

| Bruttovinst | 38,1 MEURO | 39,5 MEURO | -4% |

| Bruttomarginal | 89,1% | 88,8% | +0,3pp |

| Justerad EBITA | 6,2 MEURO | 7,1 MEURO | -14% |

| Justerad EBITA-marginal | 14,5% | 16,0% | -1,5pp |

| EBIT | 4,1 MEURO | 4,6 MEURO | -11% |

| EBIT-marginal | 9,6% | 10,4% | -0,8pp |

Positiv trend för operator trading margin

Trots minskande intäkter och resultat fortsatte operator trading margin att förbättras. I kvartalet förbättrades operator trading margin till 11,2 % (10,1 %) och för helåret uppgick den till 10,8 %. Bolaget förväntar sig att den positiva trenden håller i sig och att produktmixen bidrar mer positivt till lönsamheten framöver.

Om Kambi Group

Kambi Group är verksamt inom betting och casino. Koncernen levererar sportbettingstjänster till olika B2C-operatörer. Produkterna omfattas av användargränssnitt inom oddssättning och riskhantering som bygger på en egenutvecklad mjukvaruplattform.

Affärsmodellen bygger huvudsakligen på intäktsdelning där Kambi erhåller en procentandel av operatörernas bruttointäkter från sportspel. Det skapar operativ hävstång när volymerna växer, men innebär också exponering mot regulatoriska förändringar, kundmigreringar och spelutfall. Bolaget erbjuder ett brett utbud av events och matchhändelser för sporter världen över. Kambi Group grundades 2010 och har sitt huvudkontor på Malta.

Bolaget verkar globalt med tyngdpunkt i Europa och Nordamerika, men har de senaste åren byggt en ökande exponering mot Latinamerika. Nästan all omsättning genereras i lokalt reglerade marknader, vilket minskar regulatorisk risk jämfört med gråmarknadsexponering men samtidigt innebär högre skatter och compliancekostnader.

Historiskt har Turnkey Sportsbook varit kärnan i erbjudandet. Det är en helhetslösning som omfattar oddsättning, trading, riskhantering, compliance och frontend. Marknaden har dock förändrats. Större operatörer har i ökande grad valt att utveckla egna lösningar eller hybridmodeller. Det har tvingat Kambi att bredda sitt erbjudande. De senaste åren har bolaget därför öppnat upp sin teknikstack och investerat i modulära produkter:

- Odds Feed+ – riktat till operatörer med egen sportbok som vill köpa odds och trading externt

- AI-driven trading via Tzeract – automatiserad oddsättning inom exempelvis Bet Builder och spelarprops

- Abios – esportdata och odds

- Shape Games – frontendlösningar

Produktportfölj – ökat fokus på modulerbjudande

Historiskt har Kambi varit mest känt för sin kompletta sportsbook-lösning. Denna produkt har varit konkurrenskraftig särskilt för operatörer som saknat egen tradingorganisation eller teknisk kapacitet. Samtidigt har marknaden förändrats i takt med att större operatörer i ökad utsträckning utvecklar egna plattformar eller väljer hybridmodeller.

Marknadens förändringar har inneburit att Kambi successivt har öppnat upp sin teknikstack. En viktig del är bolagets AI-baserade tradingorganisation Tzeract, som ansvarar för automatiserad oddsättning och riskhantering i komplexa produkter som Bet Builder och spelarprops. Dessa produkter har generellt högre marginaler men kräver avancerad modellering och stora datamängder, vilket gynnar aktörer med skala.

Odds Feed+ lanserades under 2024 och riktar sig till operatörer som använder egen sportbok men vill köpa odds och trading som extern tjänst. Produkten har vunnit flera större kunder, däribland amerikanska och brasilianska operatörer, och ses som en viktig tillväxtmotor. Även om intäkterna i dagsläget är begränsade, indikerar avtalen att Kambi har lyckats ta steg in i ett segment som tidigare dominerats av globala oddsleverantörer.

Utöver detta erbjuder Abios e-sportprodukter samt Shape Games frontendlösningar.

Kundtapp – den stora bromsklossen för Kambi

De senaste åren har präglats av betydande förändringar i Kambis kundbas. Flera stora kunder har valt att migrera bort från Kambis turnkeylösning, däribland Draftkings, Penn Entertainment, FDJ United (Kindred) på vissa marknader samt LeoVegas i delar av sin verksamhet. Dessa kundförluster har haft en tydlig negativ effekt på omsättning och marginaler, särskilt under 2023 och 2024.

Draftkings och Penn Entertainment stod historiskt för en väsentlig del av Kambis amerikanska intäkter. När Draftkings och Penn successivt migrerade sin onlineverksamhet till egen teknik tappade Kambi betydande volymer. Liknande mönster har setts hos andra större operatörer som valt ökad vertikal integration.

Samtidigt har bolaget lyckats ersätta delar av bortfallet genom nya partnerskap. Under 2023 och 2024 tecknades avtal med bland annat Svenska Spel, LiveScore Group, Bally’s, Hard Rock Digital och flera latinamerikanska operatörer. Dessa avtal har ofta längre implementationstid men bedöms ge stabilare och mer långsiktiga intäktsströmmar.

Nettoeffekten har dock varit att tillväxten varit låg eller obefintlig på koncernnivå trots underliggande tillväxt i flera regioner. Detta illustrerar Kambis känslighet för förändringar hos enskilda stora kunder, även om partnerkoncentrationen har minskat gradvis.

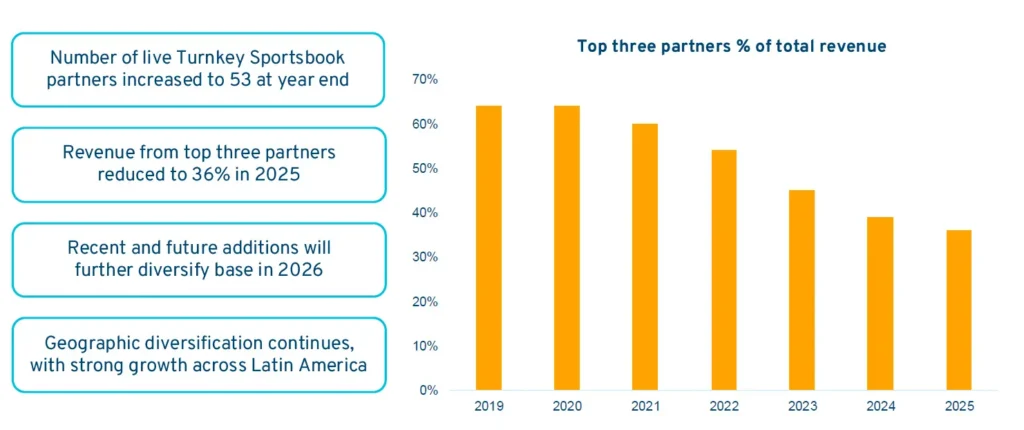

Under 2026 fortsätter migreringen av FDJ United (Kindred) och LeoVegas, även om dessa i högre grad övergår till Odds Feed+ snarare än att lämna helt. Det innebär lägre intäktsnivå per kund, men också lägre komplexitet och potentiellt lägre riskprofil över tid. Kambis beroende av sina tre största partners har förändrats markant de senaste åren. Under 2019 kom cirka 65% av intäkterna från Kambis tre största kunder, medan samma siffra för 2025 endast var 36%.

Samtidigt har Kambi tecknat flera nya avtal, bland annat med OLG i Kanada, SuomiVeto i Finland, 4 Bears i USA och nu senaste ComeOn. Partnerbasen breddas gradvis, även om effekten ännu inte fullt ut kompenserar för historiska tapp.

Urval av kunder

Kambi med exponering mot flera marknader

USA fortsätter att ta större andel av omsättningen. I Q4 stod regionen för 60,3 % av turnover, upp från 55,4 % året innan. Europa minskade till 36,6 %.

98,3 % av sportsbook-turnovern genereras nu på lokalt reglerade marknader. Det minskar regulatorisk risk jämfört med grå marknader, men innebär samtidigt högre och mer volatila skattenivåer. Ett exempel är hur 2025 påverkades negativt av ökade skatter i bland annat Colombia och Nederländerna.

Kambis 10 största marknader (bokstavsordning)

- Belgien

- Brasilien

- Kanada

- Colombia

- Danmark

- Nederländerna

- Spanien

- Sverige

- Storbritannien

- USA

Minskade kostnader en ljusglimt, men något svagare kassaflöde

Ett tydligt ljus i rapporten är kostnadskontrollen. Rörelsekostnaderna minskade med 1,7 % i Q4 och 2,9 % för helåret, drivet av bolagets effektiviseringsprogram. Effektiviseringsprogrammet börjar ge effekt med lägre personal- och övriga rörelsekostnader. Personalstyrkan reducerades samtidigt något (1 050 anställda vid årets slut jämfört med 1 076 året innan)

Bolaget genererade 6,0 MEURO (6,7) i Q4 och 21,2 MEUR (25,9) i kassaflöde (exklusive rörelsekapital, förvärv och finansiering) under 2025 och avslutade året med 32,9 MEUR i nettokassa. Under året återköptes aktier för 25,8 MEUR.

Kambi guidar för starkare 2026 lönsamhetsmässigt

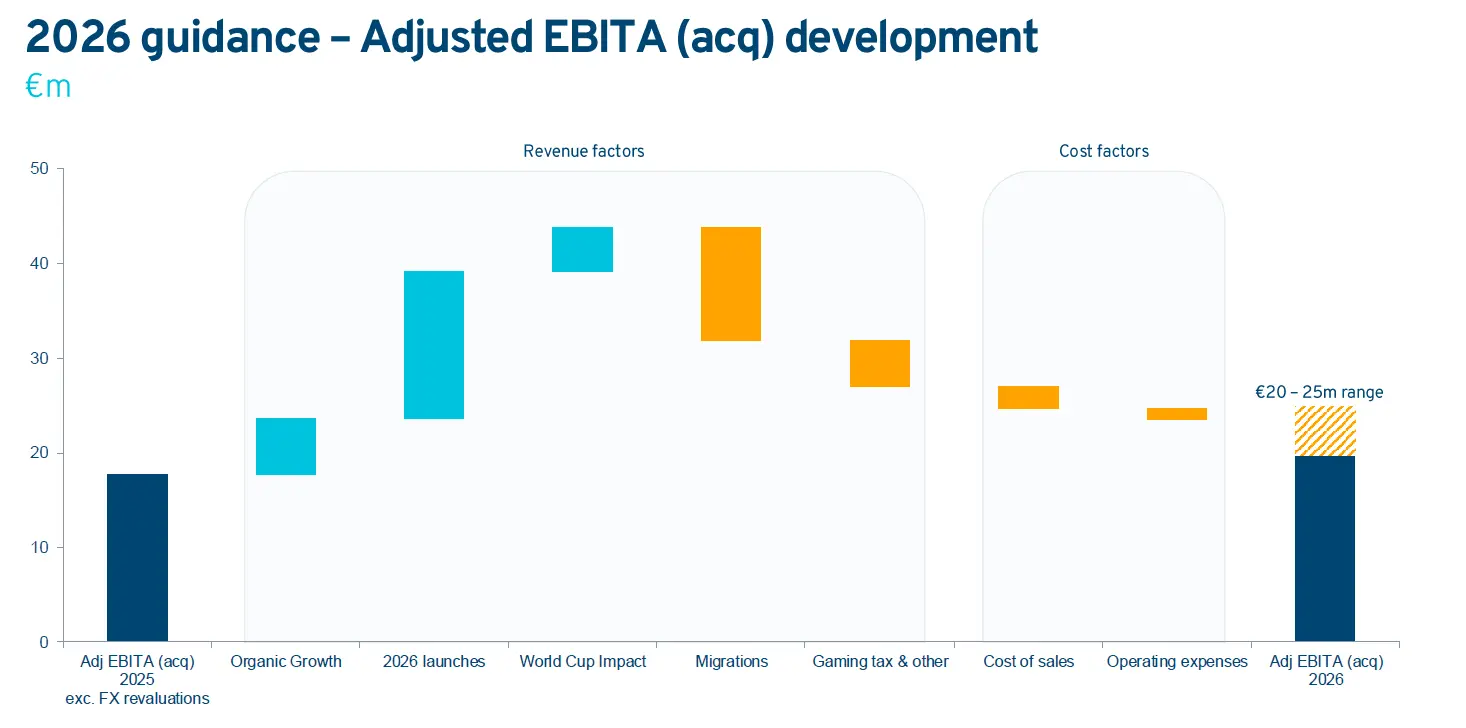

För 2026 guidar bolaget för en justerad EBITA om 20–25 MEUR, exklusive valutaförändringar. Guidningen innebär en tydlig förbättring jämfört med 15,5 MEUR under 2025. Bolagets förväntan ligger mot den övre delen av intervallet, förutsatt att ingen ny sportbettingskatt införs i Colombia. Prognosen baseras på en operator trading margin om cirka 11 % för de kommande 12 månaderna.

Prognosen baseras på:

- Tillväxt från nya kunder

- Helårseffekt från lanseringar under 2025

- Intäktsbidrag från bland annat OLG-lanseringen

- En fortsatt effektiviserad kostnadsbas

Samtidigt kvarstår motvindar i form av pågående migreringar från FDJ United (förväntas slutföras under 2026) samt LeoVegas (fortsätter in i 2027).

Stark ägarbild

Kambis styrelseordförande Anders Ström är bolagets största ägare, motsvarande cirka 20% av aktierna via Veralda Investment. Vidare är Andra AP-fonden och Jofam AB fjärde respektive femte största ägare i bolaget.

| Delägare | Ägarandel | |

|---|---|---|

| 1. | Veralda Investment Ltd | 21,94% |

| 2. | Avanza Pension | 5,61% |

| 3. | Nordnet Pensionsförsäkring | 5,29% |

| 4. | Andra AP-fonden | 4,73% |

| 5. | Jofam AB | 3,61% |

| 6. | ÖstVäst Capital Management | 2,99% |

| 7. | Kristian Nylén | 2,71% |

| 8. | Kambi Group Plc | 2,46% |

| 9. | Erik Eikeland | 1,68% |

| 10. | Alexander Eskilsson | 1,64% |

Bolagets nuvarande vd är Werner Becher, som tillträdde posten i juli 2024. Dessförinnan var Kristian Nylén vd, en roll han innehade sedan 2010 och utförde med gott resultat. Becher har tidigare arbetat inom iGaming-industrin, bland annat på Sportradar, som är en leverantör av data och tjänster till speloperatörer. Innan dess var han vd för den europeiska verksamheten på speloperatören Interwetten under cirka åtta år.

Ökande konkurrens

Marknaden för sportbettingsteknologi är konkurrensutsatt och fragmenterad. På turnkey-sidan konkurrerar Kambi med såväl globala plattformsleverantörer som operatörernas egenutvecklade lösningar. Inom odds och trading möter bolaget stark konkurrens från etablerade dataleverantörer. Kambis konkurrensfördelar ligger främst i regulatorisk kompetens, bevisad driftsäkerhet och tillgång till stora datamängder från sitt globala nätverk. AI-baserad trading är ett område där bolaget differentierar sig tydligare, särskilt inom högmarginalprodukter.

Samtidigt är kundernas förhandlingsposition stark, särskilt hos större operatörer. Detta begränsar prissättningsmakten och ökar risken för framtida kundmigreringar.

Varför investera i Kambi?

- Stabil kärna i reglerade marknader med hög andel återkommande intäkter

- Strategiskt skifte mot modulära produkter minskar beroendet av stora turnkeykunder

- AI-baserad trading driver högre och mer hållbara marginaler

- Exponering mot strukturell tillväxt i Latinamerika, särskilt Brasilien

- Stark balansräkning, betydande kassagenerering och återköp begränsar nedsidan

- 2025 ett övergångsår – 2026 kan visa tydligare operativ hävstång

Risker

- Kundkoncentrationsrisk

- Fortsatt kundmigrering och strukturell churn inom Turnkey

- Regulatoriska förändringar och skattehöjningar

- Valutapåverkan

- Konkurrens från operatörer med egenutvecklade lösningar

- Osäker skalbarhet i nya produkter

- Teknologisk och konkurrensmässig risk

Ljusare tider att vänta för Kambi?

Utvecklingen under 2025 visar hur känslig Kambis affär är för strukturella förändringar hos större kunder samt externa faktorer såsom höjda skatter och valuta. Samtidigt har bolaget breddat kundbasen, accelererat AI-driven trading, effektiviserat kostnadsbasen och upprätthållit en stark finansiell ställning. Guidningen för 2026 indikerar att botten kan vara nådd, förutsatt att regulatoriska förutsättningar inte försämras ytterligare.

Baserat på konsensusestimat för 2026 handlas Kambi till en värdering om 12,7x EV/EBIT. En relativt låg värdering i kombination med löpande aktieåterköp kan utgöra en spännande investeringsmöjlighet.

Mer från samma kategori

Analys: iGaming-branschens största affärer

Analys: Angler Gaming Q1’26: Simmar från botten mot ytan

Analys: Gaming Corps Q1 2026 – Utebliven skala och ökad förlust

Analys: Catena Media Q1 2026 – Mycket pekar åt rätt håll men hybridobligationen gäckar

Analys: Kambi Q1’26 – Stark start på året

Analys: Hacksaw Q1’26 – Så ska en bågfil dras