Hacksaw Gaming Q4 2025 – Stark avslutning på året

Börs & bolag Lägg till oss som favoritkälla på Google

Hacksaw avslutade 2025 med fortsatt stark tillväxt och mycket hög lönsamhet, samtidigt som aktiekursen har varit pressad sedan börsnoteringen i somras och värderingen nu är nere på ensiffriga multiplar. Operativt var året starkt med 91 nya spel, över 260 nya kundavtal och en successivt mer diversifierad intäktsbas med minskat beroende av enskilda spel och kunder.

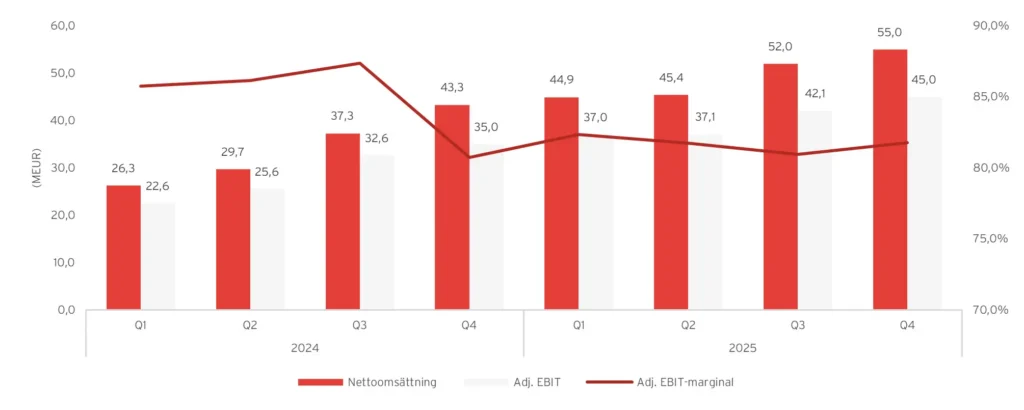

I det fjärde kvartalet ökade nettoomsättningen med 27 % till 55,0 MEUR (43,3), medan justerat EBIT steg med 28,6 % till 45,0 MEUR (35,0), motsvarande en marginal om 81,8 % (80,7). För helåret 2025 ökade nettoomsättningen med 44 % till 197,5 MEUR (137,1) och justerat EBIT steg med 39 % till 161,4 MEUR (116,1), med en marginal om 81,6 % (84,7).

Styrelsen föreslog också en utdelning om 0,40 EUR per aktie, vilket motsvarar en direktavkastning om cirka 8 %. Utöver detta föreslogs även ett återköpsmandat om upp till 10 % av aktiekapitalet. Kombinationen av en aktieägarvänlig kapitalallokering, en hög tillväxt och lönsamhet samt en låg värdering kan skapa ett intressant läge för investerare.

Nyckeltal Q4 2025

| Q4’25 | Q4’24 | FY2025 | FY2024 | |

|---|---|---|---|---|

| Nettoomsättning | 55,0 | 43,3 | 197,5 | 137,1 |

| Tilläxt y-o-y | 27,0% | n/a | 44,0% | 105,0% |

| Tillväxt q-o-q | 5,8% | n/a | n/a | n/a |

| EBIT | 44,7 | 35,0 | 157,4 | 115,0 |

| EBIT-marginal | 81,2% | 80,7% | 79,7% | 85% |

| Tilläxt y-o-y | 27,7% | n/a | 36,9% | 110,9% |

| Adj. EBIT | 45,0 | 35,0 | 161,4 | 116,1 |

| Adj. EBIT-marginal | 81,8% | 80,70% | 81,7% | 84,7% |

| Tilläxt y-o-y | 28,5% | n/a | 39,0% | 111,1% |

Kort om bolaget

Hacksaw Gaming är en snabbväxande leverantör av casinospel till den globala iGaming-marknaden. Bolaget grundades 2018 och har på kort tid byggt upp en omfattande spelportfölj med fokus på slots, kompletterat med skraplotter och direktvinstspel. Spelen distribueras uteslutande B2B via operatörer och aggregatorer och erbjuds på ett stort antal reglerade och oreglerade marknader.

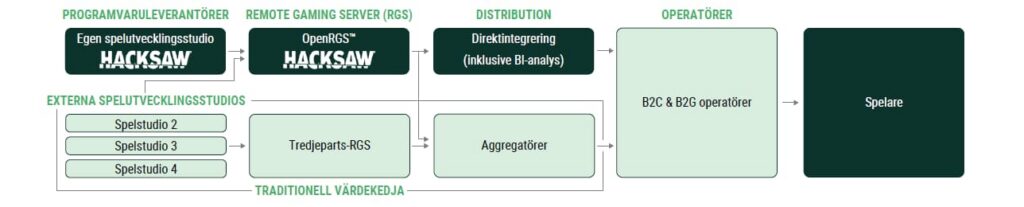

Verksamheten vilar på bolagets egenutvecklade Remote Gaming Server-plattform (RGS), som används både för Hacksaws egna spel och för tredjepartsstudior genom OpenRGS™. Plattformen möjliggör snabb utveckling, frekventa lanseringar och effektiv distribution, men intäktsmässigt dominerar fortfarande bolagets egenutvecklade spel.

Affärsmodellen bygger på intäktsdelning, där Hacksaw erhåller en andel av spelens bruttointäkter (GGR). När ett spel väl är lanserat kan det generera återkommande intäkter över lång tid, vilket i kombination med begränsade löpande kostnader har gett bolaget mycket höga rörelsemarginaler. Under de senaste åren har tillväxten varit stark, driven av fler lanserade spel, bredare distribution och ökande spelaktivitet i den befintliga portföljen.

Hacksaw uppvisar stark organisk tillväxt

Hacksaw redovisade fortsatt stark tillväxt både på årsbasis och sekventiellt. I det fjärde kvartalet ökade nettoomsättningen med 27 % jämfört med motsvarande kvartal föregående år till 55,0 MEUR, upp från 43,3 MEUR, trots valutamotvind. Den sekventiella tillväxten från det tredje kvartalet uppgick till 6 %, vilket indikerar att tillväxttakten höll i sig även jämfört med föregående kvartal. För helåret ökade nettoomsättningen med 44 % till 197,4 MEUR, jämfört med 136,7 MEUR föregående år. En starkare SEK innebär valutamotvind för Hacksaw och justerat för valuta var tillväxten 48% för helåret och 31% i Q4.

Tillväxten om 27 % understiger dock bolagets finansiella mål om en årlig tillväxttakt på 30 %, men justerat för valuta var tillväxten dock i linje med målet. För helåret 2025 överträffade Hacksaw målet med god marginal, men inför 2026 möter bolaget tuffare jämförelsetal. Det återstår därför att se om tillväxtmålet kan upprätthållas. VD Christoffer Källberg upprepade dock de långsiktiga finansiella målen i samband med rapportpresentationen.

Enligt VD:n är tillväxten helt organisk och driven av tre huvudfaktorer: stark utveckling i den befintliga spelportföljen, framgångsrika nya lanseringar samt nya kundavtal. Under året lanserades totalt 91 nya spel, varav 45 från den egna studion och 46 via OpenRGS-plattformen. Att den interna studion nu lanserar omkring fyra spel per månad skapar en jämn och förutsägbar pipeline som successivt bidrar till intäkterna.

OpenRGS fortsatte att vara en viktig tillväxtmotor. Allt fler tredjepartsstudior ansluter till plattformen och antalet lanseringar ökar, vilket stärker distributionen och breddar erbjudandet utan att Hacksaw behöver bära hela utvecklingskostnaden. Det bidrar till ökad skalbarhet och högre volymer. Antalet anslutna tredjepartsstudior uppgick till åtta under kvartalet, två fler än i tredje kvartalet, då Pineapple Play och Jinx Gaming tillkom.

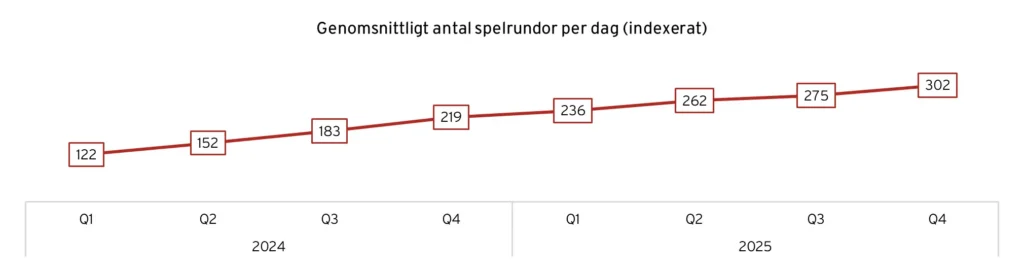

Den underliggande aktiviteten i spelen är fortsatt stark. Antalet spelrundor per dag ökade med 36 % i det fjärde kvartalet jämfört med föregående år och med 58 % för helåret. Tillväxttakten var högre än omsättningstillväxten, vilket skulle kunna förklaras av valutamotvind i kombination med en lägre genomsnittlig bet size.

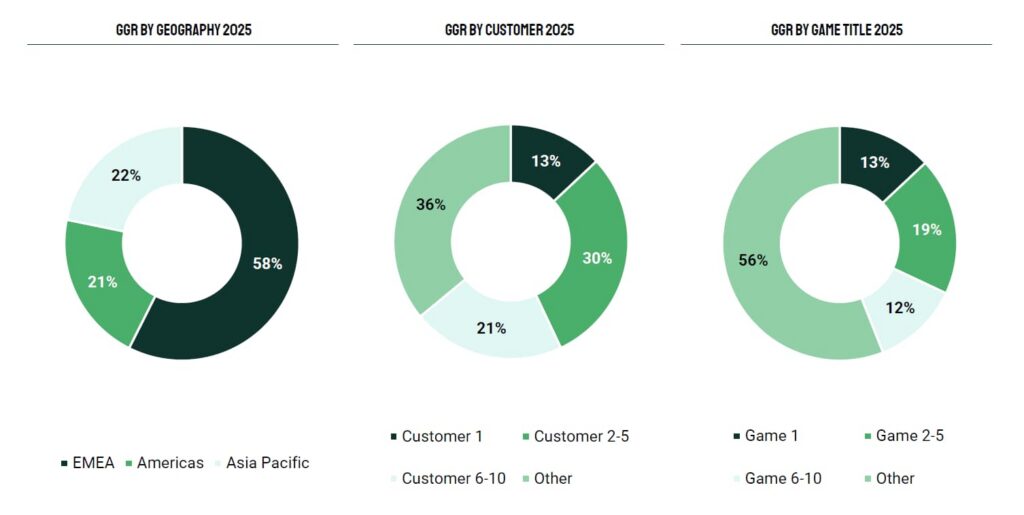

Intäktsbasen blir successivt mer diversifierad. I Q4 stod de tio största spelen för 43 % av GGR jämfört med 52 % samma kvartal föregående år. Intressant är att andelen GGR från Hacksaws största spel (sannolikt Wanted Dead or a Wild) minskade från 14% i Q3 till 8% under Q4, vilket också är ett tecken på att bolaget blir mer diversifierat allt eftersom spelportföljen ökar.

| GGR per speltitel | Q2’25 | Q3’25 | Q4’25 |

|---|---|---|---|

| Spel 1 | 14% | 14% | 8% |

| Spel 2–5 | 21% | 20% | 22% |

| Spel 6–10 | 11% | 11% | 13% |

| Övriga | 54% | 55% | 57% |

Under 2025 stod företagets största kund för 13% av den totala GGR:n, en minskning från 20% år 2024. De tio största kunderna representerade tillsammans 64% av GGR:n, jämfört med 68% föregående år. VD Källberg betonade under earnings callen att han inte är orolig över att den största kundens andel har minskat, snarare tvärtom.

Det visar att vi har en mycket stark diversifiering, och trots att vår största kund utgör en mindre andel av intäkterna, växer vi fortfarande mycket under året. Så jag tycker att det bara är en styrka.

Källberg påpekade också att spelares beteende påverkar kundfördelningen över tid, då spelare ofta byter casino, vilket kan leda till att samma spelare spelar samma belopp på samma spel men via olika casinon under olika perioder.

Hacksaws geografiska exponering är väl diversifierad. Cirka 58 % av insatserna kommer från EMEA, det vill säga Europa, Mellanöstern och Afrika. Omkring 21 % härrör från Nord- och Sydamerika, medan 22 % kommer från APAC, Asien och Stillahavsregionen. Ingen enskild jurisdiktion står för mer än 10 % av de totala insatserna.

Under 2025 kom 13% av Hacksaws intäkter från lokalt reglerade marknader. Källberg betonade att bolaget använder en mycket konservativ definition där endast spel placerade i jurisdiktioner med lokalt licensramverk räknas. Så kallade ”point of supply”-licenser som Maltalicensen inkluderas inte i denna definition. Vid IPO var samma siffra 12%, så en viss ökning av reglerade intäkter har skett.

Händelserikt kvartal och år för Hacksaw

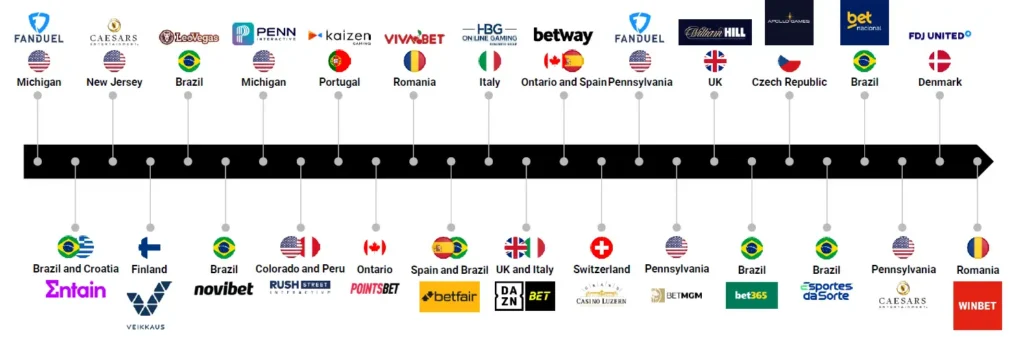

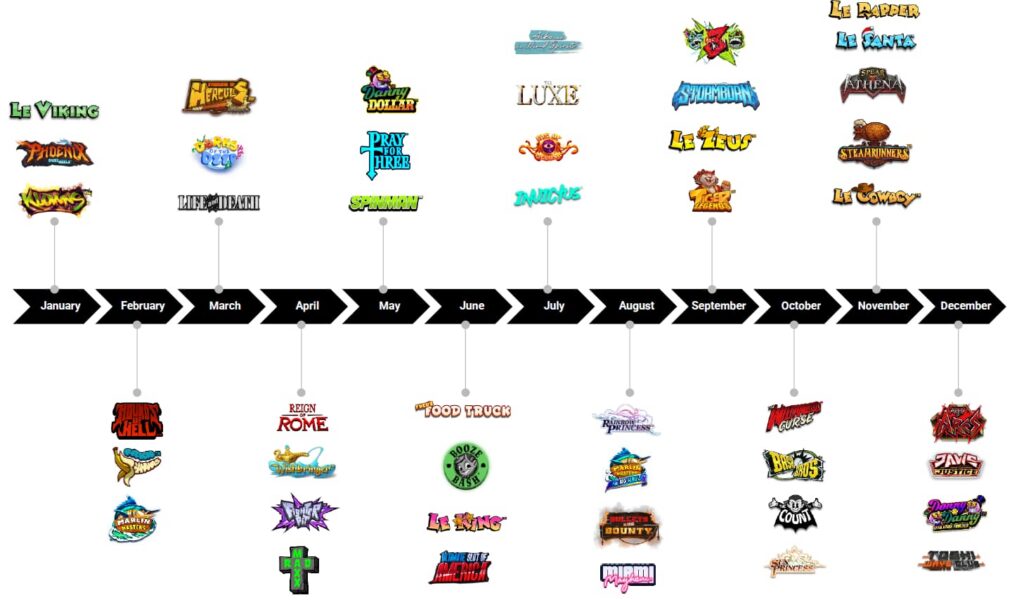

Under kvartalet har Hacksaw ingått flertalet partnerskap, där lanseringen med Caesars Entertainment i Pennsylvania och lanseringarna med Bet365, Esportes da Sorte och Betnacional i Brasilien sticker ut. Hacksaw godkändes också som leverantör av speltjänster i Alberta (Kanada) samt ingick avtal med två nya partnerstudios till OpenRGS-plattformen. Nedan ses ett urval över de partnerskap som Hacksaw ingått under året.

Urval av partnerskap under 2025

Viktiga händelser under Q4’25

| Datum | Händelse |

|---|---|

| 2025-12-29 | Lansering på Glitnor Groups OneCasino-plattform på flertalet europeiska marknader som Danmark, Spanien, Nederländerna. |

| 2025-12-23 | Pineapple Play ny partnerstudio till OpenRGS-plattformen |

| 2025-12-19 | Partnerskap med efbet i Bulgarien |

| 2025-12-18 | Samarbete med Winbet och lansering i Rumänien |

| 2025-12-12 | Lansering med FDJ United i Danmark |

| 2025-12-04 | Jinx Gaming ny partnerstudio till OpenRGS-plattformen |

| 2025-12-03 | Partnerskap med Olimpo.bet i Peru |

| 2025-11-20 | Fördjupat partnerskap med Kitsune Studios |

| 2025-11-13 | Lansering på Caesars Entertainments online casino-plattformar i Pennsylvania |

| 2025-11-12 | Lansering på Betnacional i Brasilien |

| 2025-11-10 | Partnerskap med Team Mexiko och lansering i Mexiko |

| 2025-11-07 | Partnerskap med Betocean |

| 2025-11-05 | Partnerskap med Esportes da Sorte i Brasilien |

| 2025-10-22 | Lansering i Tjeckien med Apollo Games Casino |

| 2025-10-15 | Lansering med Holland Gaming på Goldrun Casino i Nederländerna |

| 2025-10-09 | Lansering med Bet365 i Brasilien |

Hacksaw uppvisar en fortsatt imponerande lönsamhet

Hacksaw har historiskt uppvisat mycket hög lönsamhet, med justerad EBIT-marginal över 80 %, vilket är nivåer som är imponerande även för att vara inom iGaming. Under 2025 uppgick den justerade EBIT-marginalen till 81,7 % för helåret och 81,8 % i Q4, jämfört med 84,7 % respektive 80,7 % året innan. I absoluta tal ökade justerad EBIT med 39 % y-o-y till 161,4 MEUR för helåret och med 28 % y-o-y till 45,0 MEUR i Q4. Det visar att bolaget fortsätter växa vinsten kraftigt samtidigt som marginalnivån förblir mycket hög.

Den underliggande förklaringen är en skalbar affärsmodell där egenutvecklade spel genererar löpande intäkter med begränsad marginalkostnad. När ett spel väl är utvecklat tillkommer intäkter med hög inkrementell lönsamhet, vilket driver den höga marginalprofilen.

Samtidigt har bolaget under de senaste åren breddat affären genom OpenRGS, där tredjepartsstudior distribuerar spel via Hacksaws plattform. Dessa spel har en annan kostnads- och marginalprofil än Hacksaws egenutvecklade titlar. I OpenRGS-modellen betalar Hacksaw en licensavgift till den externa studion, vilken redovisas som kostnad för sålda tjänster. Det innebär att OpenRGS-spel har en positiv effekt på intäkter, justerad EBIT och kassaflöde, men med lägre bruttomarginal än egenutvecklade spel. En ökad andel intäkter från OpenRGS tenderar därför att sänka den totala EBIT-marginalen något, samtidigt som justerad EBIT i absoluta tal ökar. Det är en viktig aspekt att ha med sig som investerare.

VD Christoffer Källberg beskrev i samband med Q3’25 sambandet mellan affärsmix och marginaler på följande sätt:

The primary determinant of our operating margin is the relative success of our OpenRGS games versus our in-house games. We pay the OpenRGS license fee, which we account for its cost of services sold, hence, a strong acceleration in OpenRGS leads to higher revenue, higher EBITDA, lower margin, higher cash flows and higher earnings per share.

Detta innebär att variationer i justerad EBIT-marginal i hög grad ska tolkas som en funktion av hur stor andel av nettoomsättningen kommer från spel från tredjepartsstudios. Under 2025 har marginalen rört sig inom ett relativt snävt spann kring 81–83 % sekventiellt, vilket indikerar stabil underliggande lönsamhet trots växande andel från OpenRGS.

Satsning på en ny vertikal inom slots

Historiskt har Hacksaw varit starkast inom genren av slots med hög volatilitet och mer mörka och intensiva teman, men de senaste åren har bolaget kompletterat detta med slots som har lägre volatilitet och mer mjuka teman, främst genom Le-franchisen. Resultatet är en bredare portfölj där nya lanseringar kan adressera fler typer av spelare utan att bolaget överger sin ursprungliga kärna. Le Fisherman är en intressant lansering under 2026 och spelet har redan visat starka spelarsiffror på Stake. Detta är potentiellt en stor tillväxtdrivare för Hacksaw, då de nu breddar spelkatalogen med spel som riktar sig mot en större målgrupp.

Två olika slotsvertikaler

| Wanted dead or a wild, Chaos Crew, Stormforged | Le Bandit, Le Pharoah, Le Viking | |

|---|---|---|

| Volatilitet | Hög | Låg-medelhög |

| Tema | Mörkare och mer intensiva | Ljusare och mer lekfull |

| Spelmekanik | Höga maxvinster | Mer tillgänglig spelmekanik |

| Målgrupp | Mer riskbenägna spelare | Bred och mer mot vardagsspelare |

Populär och växande spelportfölj

Under det fjärde kvartalet lanserade Hacksaw 25 spel totalt, varav 13 egenutvecklade och 12 spel utvecklade av tredjepartsstudior via OpenRGS (Q4 2024: 18 spel, varav 9 egenutvecklade och 9 tredjepartsspel). Lanseringstakten för egenutvecklade spel uppgick därmed till cirka 4,3 (3) spel per månad, medan tredjepartssläppen via OpenRGS uppgick till 4 (3) spel per månad.

Jämfört med Q4’24 speglar kvartalet en ökad lanseringstakt, där utvecklingen var relativt jämnt fördelad mellan egenutvecklade spel och tredjepartsspel. För helåret ökar antalet egenutvecklade spel från 37 till 45, medan tredjepartspel ökar från 24 till 46. På bolagets earnings call uppgav Källberg att Hacksaw planerar att lansera fyra egenutvecklade spel per månad även framåt, och har som mål att accelerera tredjepartsreleaser (OpenRGS), med cirka en ny extern studio per kvartal under 2026.

OpenRGS – tredjepartsinnehåll på Hacksaws plattform

OpenRGS är Hacksaws öppna version av den egenutvecklade RGS-plattformen, där externa spelstudior kan utveckla och distribuera spel via Hacksaws tekniska infrastruktur och distributionsnätverk. Samarbetena bygger på intäktsdelning och lanserades kommersiellt under 2023. OpenRGS är därmed ett relativt nytt inslag i verksamheten och står fortfarande för en begränsad del av koncernens intäkter, men växer snabbt.

Under 2024 stod spel från tredjepartsstudior för cirka 5 % av Hacksaws GGR. Tillväxttakten har därefter varit hög, men på bolagets earnings call uppgav de att spelen från tredjepartsstudios fortsatt var under 10% av totala intäkter. Vid utgången av 2025 hade totalt åtta externa studios lanserat spel på plattformen. Under helåret lanserades 46 tredjepartsspel, jämfört med 24 året innan, och i Q4 lanserades 12 tredjepartsspel jämfört med 9 i Q4 2024. OpenRGS beskrivs fortsatt som en växande men ännu relativt mindre del av affären.

I takt med att andelen tredjepartsinnehåll ökar påverkas dock affärsmixen, då dessa spel har lägre bruttomarginal än egenutvecklade titlar men samtidigt kräver begränsade interna utvecklingsresurser. Det innebär att OpenRGS bidrar positivt till nettoomsättning, justerad EBIT och kassaflöde, men med viss marginalutspädning på koncernnivå.

Strategiskt framhåller bolaget OpenRGS som ett sätt att bredda spelutbudet, öka lanseringstakten och dra nytta av extern kreativitet, snarare än som en primär intäktsmotor i nuläget. Målsättningen att kontinuerligt onboarda nya partnerstudior kvarstår, och under Q4 tillkom ytterligare studios. OpenRGS fungerar därmed fortsatt som ett komplement till den egna spelutvecklingen, men med en gradvis ökande betydelse i affärsmixen.

Investeringscaset i Hacksaw

Hacksaw är ett snabbväxande B2B-bolag inom iGaming som kombinerar egenutvecklad teknik med en mycket skalbar affärsmodell. Med en bred och växande spelportfölj, global distribution och hög operativ effektivitet har bolaget etablerat en stark position gentemot operatörer och aggregatorer på ett stort antal marknader. Intäktsmodellen bygger på intäktsdelning och genererar höga marginaler och starka kassaflöden, samtidigt som teknisk flexibilitet och regulatorisk kompetens möjliggör fortsatt expansion utan större organisatorisk friktion.

Hacksaw – Investeringscase

- Stark position inom high volatility och hard themes

- Hacksaw har byggt sitt varumärke kring högvolatila spel med tydlig profil, där titlar som Wanted Dead or a Wild och Chaos Crew placerar bolaget i samma kvalitetsfack som exempelvis Nolimit City. Segmentet har historiskt genererat mycket höga insatsvolymer per spel och långa livscykler.

- Breddning mot soft themes och lägre volatilitet via Le-serien

- Med Le-serien har bolaget etablerat sig även inom låg till medelhög volatilitet, ett betydligt större och mer massmarknadsorienterat segment där aktörer som Pragmatic Play dominerar. Det breddar målgruppen och minskar beroendet av extremt högvolatila titlar utan att överge den ursprungliga profilen.

- Distribution med fortsatt stor uppsida

- Hacksaws spel finns redan hos många stora operatörer, men jämförelser med mer mogna aktörer som NetEnt visar att räckvidden fortfarande kan öka avsevärt. Nya avtal som tecknats de senaste åren indikerar att distributionsarbetet fortfarande befinner sig i en expansionsfas.

- Geografisk tillväxt med låg nuvarande penetration

- Bolaget är fortsatt relativt litet i flera snabbt växande marknader, däribland USA och Brasilien. I Brasilien har Hacksaw nyligen tecknat avtal med aktörer som Esportes da Sorte, Bet365 Brazil och Betnacional, vilka tillsammans uppskattas ha omkring 25 procent marknadsandel. Det skapar goda förutsättningar för fortsatt tillväxt från en låg bas

- OpenRGS som strategisk option

- OpenRGS ger tredjepartsstudior tillgång till Hacksaws tekniska plattform och distribution. Även om det är svårt att kvantifiera det tekniska försprånget fullt ut, framhålls plattformens flexibilitet kring regelanpassning och spelparametrar som en viktig konkurrensfaktor. OpenRGS bidrar redan till högre intäkter och kassaflöde, om än med lägre marginal, och fungerar i nuläget främst som en kompletterande tillväxtmotor.

- Exceptionell lönsamhet och kassakonvertering

- Affärsmodellen är kapitallätt med mycket begränsade löpande kostnader när spel väl är lanserade. Resultatet är en mycket hög EBIT-marginal och en kassakonvertering som tillhör de starkaste i sektorn.

- Hög tillväxt och lönsamhet till låg värdering

- Trots hög organisk tillväxt, hög lönsamhet och starkt kassaflöde värderas Hacksaw i dagsläget lägre än flera jämförbara B2B-bolag.

Hacksaws finansiella mål

Hacksaw bekräftade sina finansiella mål på earnings callet i samband med Q4-rapporten där Källberg sa följande om nettoomsättningstillväxten:

We’ve communicated our aim is to grow above 30% in the long term. Without a doubt, this is our ambition and non-explicit guidance for a period. We’ve seen well-reputable third-party sources suggest that the global online slots market has grown more than 20% annually. The same sources estimate that it will continue to grow in the teens. We estimate our market share in this market to be less than 5%

När det gäller rörelsemarginalen bekräftade Källberg att de siktar på att hålla marginaler över 80%, även om de faktiska nivåerna naturligt kommer att bero på mixen mellan egenutvecklade och tredjepartsspel. Bolaget har också en kapitalallokeringspolicy som innebär att de avser att återföra minst 75% av nettovinsten till aktieägarna genom utdelningar eller aktieåterköp, eller en kombination av dessa. För 2025 föreslog styrelsen en utdelning på 0,40 EUR per aktie.

Finansiella mål

- Omsättningstillväxt: Årlig tillväxt över 30 %

- EBIT-marginal: Bibehålla marginaler över 80 %

- Kapital allokeras efter affärsmöjligheter, men målsättningen är att återföra minst 75 % av nettovinsten till aktieägarna genom utdelningar och/eller aktieåterköp

Stark tillväxt och lönsamhet, men en låg värdering

Hacksaw noterades under sommaren 2025 och aktien har sedan dess utvecklats svagt. Kursen är ned cirka 25 % sedan noteringen, trots att bolaget fortsatt leverera stark tillväxt och mycket hög lönsamhet. Sentimentet för många iGaming-bolag har varit negativt den senaste tiden och Hacksaw är inte ensamma om en negativ kursutveckling.

Bolaget värderas i dag till cirka 1 550 MEUR i börsvärde. Med en nettokassa om 133 MEUR motsvarar det ett enterprise value om cirka 1 415 MEUR. Justerat EBIT uppgick till 161,4 MEUR under 2025, vilket innebär att aktien handlas till omkring EV/Adj. EBIT 8,8x på rullande 12 månader.

Hacksaws finansiella mål är att växa med minst 30 % per år. Om bolaget lyckas fortsätta växa i den takten och samtidigt behålla EBIT-marginal över 80 %, kommer vinsten att öka snabbt, vilket gör att värderingen faller i takt med resultattillväxten. Vid 30% omsättningstillväxt skulle nettoomsättningen landa på cirka 257 MEURO 2026E. Vid en EBIT-marginal om 80% skulle det innebära en EBIT om 205 MEURO. Det skulle i så fall motsvara EV/EBIT 6,9 på 2026E och inkluderas även kassauppbyggnad (räknat på en FCF conversion om 80%) så innebär det en värdering på cirka 6x EBIT.

Utöver detta har styrelsen föreslagit en utdelning om 0,40 EUR per aktie samt ett återköpsmandat om upp till 10 % av aktiekapitalet. Kombinationen av hög tillväxt, stark lönsamhet, stark kassagenerering och aktiv kapitalallokering gör att värderingen framstår som attraktiv om bolaget levererar enligt plan.

Samtidigt finns flera risker att beakta. iGaming är en reglerad och föränderlig marknad där nya licenskrav, skattenivåer eller regulatoriska tolkningar kan påverka både tillväxt och lönsamhet, särskilt då en begränsad andel av intäkterna i dag kommer från lokalt licensierade marknader enligt bolagets konservativa definition.

En del av tillväxten drivs dessutom av nya spellanseringar, och om framtida titlar inte når samma genomslag eller om portföljens livslängd förkortas kan intäktsutvecklingen dämpas. En ökande andel tredjepartsspel via OpenRGS innebär också lägre marginal än egenutvecklade spel, vilket kan ge viss marginalvariation över tid. Därtill finns risker kopplade till kundkoncentration, konkurrens från andra B2B-leverantörer samt organisatoriska utmaningar i takt med fortsatt expansion och ökade regulatoriska krav.

Mer från samma kategori

Analys: iGaming-branschens största affärer

Analys: Angler Gaming Q1’26: Simmar från botten mot ytan

Analys: Gaming Corps Q1 2026 – Utebliven skala och ökad förlust

Analys: Catena Media Q1 2026 – Mycket pekar åt rätt håll men hybridobligationen gäckar

Analys: Kambi Q1’26 – Stark start på året

Analys: Hacksaw Q1’26 – Så ska en bågfil dras